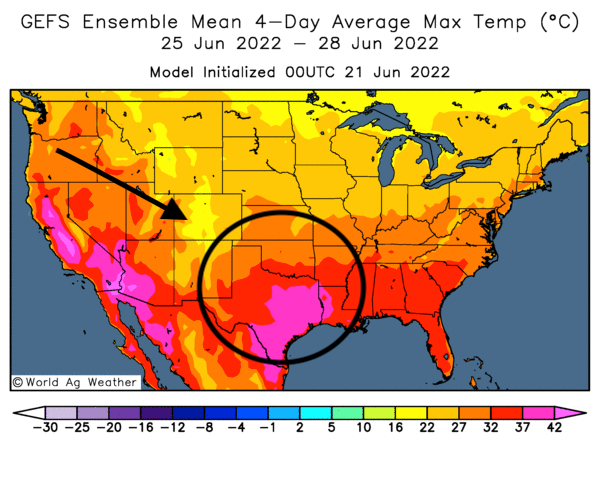

Météo US

- Selon World Weather, un système de haute pression, qui affectera l’Amérique du Nord au cours des prochaines semaines, pourrait se déplacer vers l’ouest, entrainant ainsi une baisse éventuelle des températures dans le centre et l’est US tout en augmentant les probabilités de pluie dans le nord des Plaines US et le bas du Midwest. Ces changements commenceront lentement au cours d’une bonne partie de la semaine, de sorte qu’à court terme, les conditions pourraient demeurer chaudes et sèches dans le sud des Plaines US, le bassin de la rivière Tennessee et le bas du Midwest. Des averses plutôt limitées pourraient cependant avoir lieu dans l’est du Midwest, bien que les températures devraient devenir plus fraîches seulement vers la seconde moitié de la semaine. Globalement, les changements météo les plus marqués à court terme pour une bonne partie du Corn Belt concernent surtout les températures qui pourraient baisser à des degrés plus supportables pour le maïs et le soya. Les averses, quant à elles, pourraient être à la fois plus limitées et concentrées dans l’est du Corn Belt. Ailleurs, dans le sud des Plaines US, les conditions resteront probablement plus difficiles plus longtemps avec de la chaleur et moins de précipitations.

- Cette carte météo US montre les températures maximales prévues pour les 4 à 7 prochains jours. Il est possible d’y voir que la chaleur extrême se déplacera probablement vers le sud des Plaines US, dans le coin du Texas.

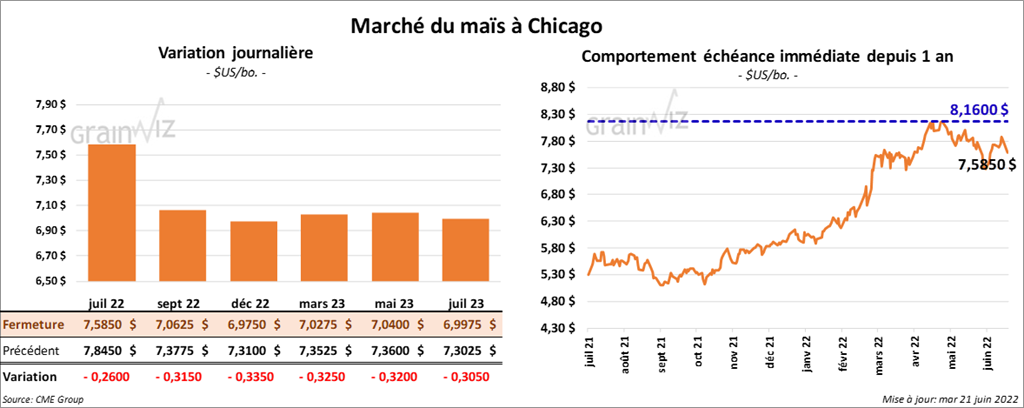

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 26 et 33 ½ cents.

- Le rapport sur les inspections à l’exportation pour la semaine du 16 juin indique que celles de maïs US ont été de 1,184,268 tonnes, ce qui était une baisse de 3 % par rapport à la semaine précédente et une réduction de 33,3 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 17,6 % à 46,162,509 tonnes. Les attentes des analystes étaient entre 600,000 et 1,3 million de tonnes.

- Le rapport sur la progression des cultures indique qu’au 19 juin dernier, 95 % des plants de maïs avaient émergé comparativement à 99 % l’an dernier et 95 % pour la moyenne des 5 dernières années. À noter que des retards ont été constatés dans le nord des Plaines US, spécialement au Dakota du Nord où 68 % des semis de maïs avaient émergé alors qu’ils l’avaient été à 95 % l’an dernier et à 93 % pour la moyenne des 5 dernières années. L’USDA a aussi estimé que les conditions de culture de maïs US avaient reculé de 72 à 70 % dans les catégories «bon à excellent».

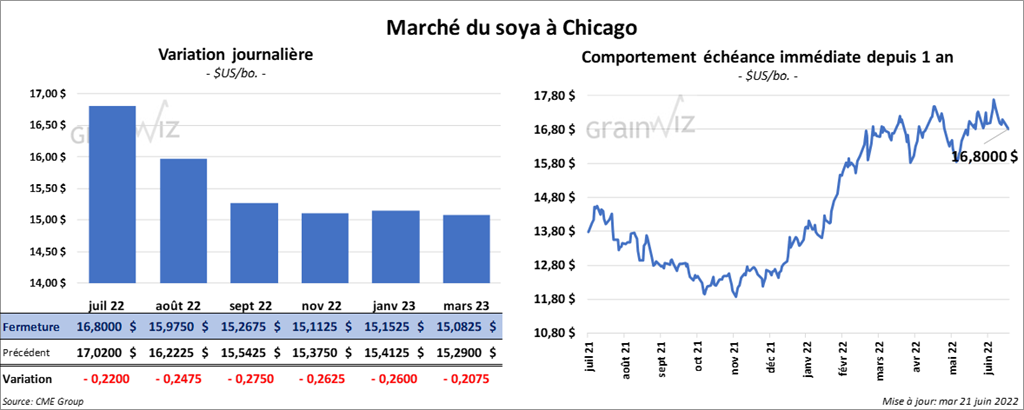

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en recul entre 22 et 27 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 5,60 et 6,40 $/tonne. Les contrats d’huile de soya US ont fermé en baisse entre 54 et 68 points.

- Concernant le rapport sur les inspections à l’exportation, celles de soya US ont été de 427,344 tonnes, soit à une baisse de 28 % par rapport à la semaine précédente et à une augmentation notable comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 11 % à 50,903,522 tonnes. Les anticipations des analystes étaient entre 300,000 et 625,000 tonnes.

- Dans son rapport sur la progression des cultures présenté cet après-midi, l’USDA estime qu’au 19 juin dernier, les ensemencements de soya US avaient été finalisés à 94 % comparativement à 97 % l’an passé et à 93 % pour la moyenne des 5 dernières années. De plus, il mentionne que 83 % des plants avaient émergé alors qu’ils l’étaient à 90 % l’an passé et à 84 % par rapport à la moyenne des 5 dernières années. L’émergence du soya a été plus lente au Dakota du Nord où seulement 58 % des plants avaient émergé comparativement à 92 % l’an dernier et à 86 % pour la moyenne des 5 dernières années. 68 % des plants se trouvaient dans les catégories «bon à excellent», ce qui était un recul de 2 % comparativement à la semaine précédente.

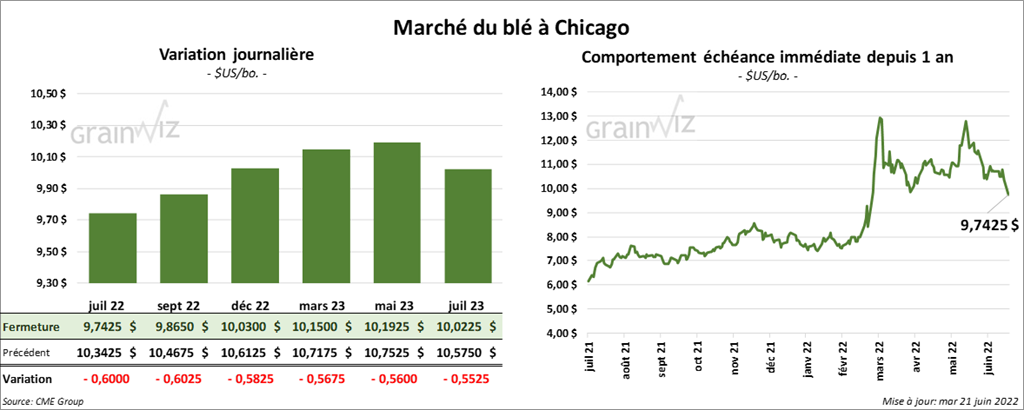

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en recul entre 58 ¼ et 60 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en baisse entre 63 ½ et 64 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la séance avec des pertes entre 49 ¾ et 52 ¼ cents.

- UkrAgroConsult a augmenté son estimation de la récolte de blé russe 2022 de 1,9 million de tonnes à 85,4 millions de tonnes. Les conditions météo ont été favorables ce printemps. SovEcon voit plutôt la récolte à 89,2 millions de tonnes.

- Pour le rapport sur les inspections à l’exportation, celles de blé US ont été en baisse de 19,6 % par rapport à la semaine précédente à 331,328 tonnes. C’était également une réduction de 40,3 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 22,4 % à 969,953 tonnes. Les projections des analystes étaient entre 300,000 et 500,000 tonnes.

- Dans un appel d’offres, l’Arabie Saoudite a acheté 300,000 tonnes de blé d’origine inconnue.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’au 19 juin dernier, 91 % des plants de blé d’hiver US étaient en épiaison comparativement à 95 % l’an passé et à 95 % pour la moyenne des 5 dernières années. Toutefois, la récolte a été plus rapide de 10 % par rapport à l’an dernier. Elle a été finalisée à 25 %. La moyenne des 5 dernières années était de 22 %. Quant aux conditions, elles avaient reculé de 1 % à 30 % dans les catégories «bon à excellent». Le Texas a présenté les pires conditions avec seulement 5 % dans les mêmes catégories. Par ailleurs, les ensemencements de blé de printemps US avaient été complétés à 98 % contre 100 l’an passé et 100 % pour la moyenne des 5 dernières années. Un retard dans l’émergence a été constaté au Dakota du Nord où elle a été terminée à 80 % comparativement à 97 % l’an dernier et 97 % pour la moyenne des 5 dernières années. À l’échelle US, l’émergence a été finalisée 89 % contre 98 % l’an passé et 97 % pour la moyenne des 5 dernières années. Par contre, les conditions de culture s’étaient améliorées en passant de 54 à 59 % dans les catégories «bon à excellent». À noter que les conditions pour le Montana, un État situé à l’ouest du Dakota du Nord à la frontière avec le Canada, étaient médiocres puisque seulement 25 % des plants se trouvaient dans les catégories «bon à excellent». Le Dakota du Nord avait une meilleure cote avec 71 % dans les mêmes catégories.

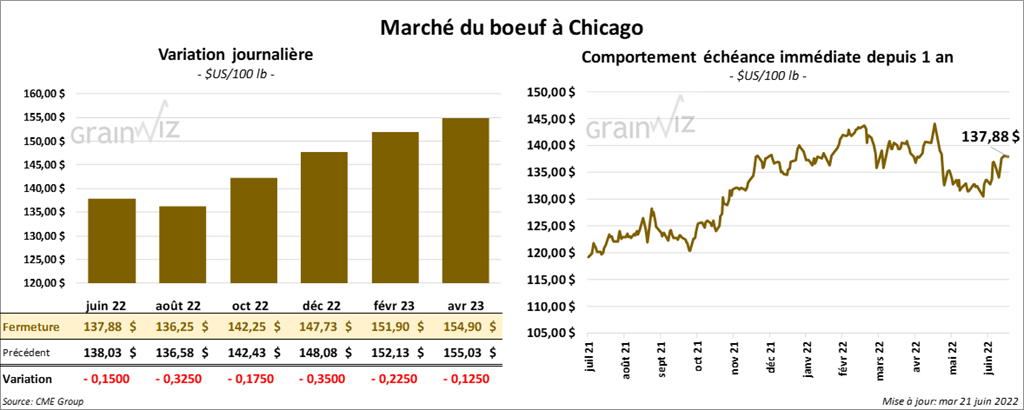

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 15 et 32 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 2,35 et 2,47 $.

- Le 20 juin dernier, le CME Feeder Cattle Index était en progression de 2,86 $ à 165,03 $.

- La semaine dernière, l’USDA avait essentiellement signalé des ventes au comptant entre 140 et 145 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 20,86 $. La découpe «Choice» a progressé de 1,06 $ à 267,56 $. Celle «Select» a pris 31 cents à 246,70 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 126,000 têtes, ce qui représente une hausse de 4,000 têtes par rapport à la semaine précédente et une augmentation de 4,000 têtes comparativement à l’an dernier.

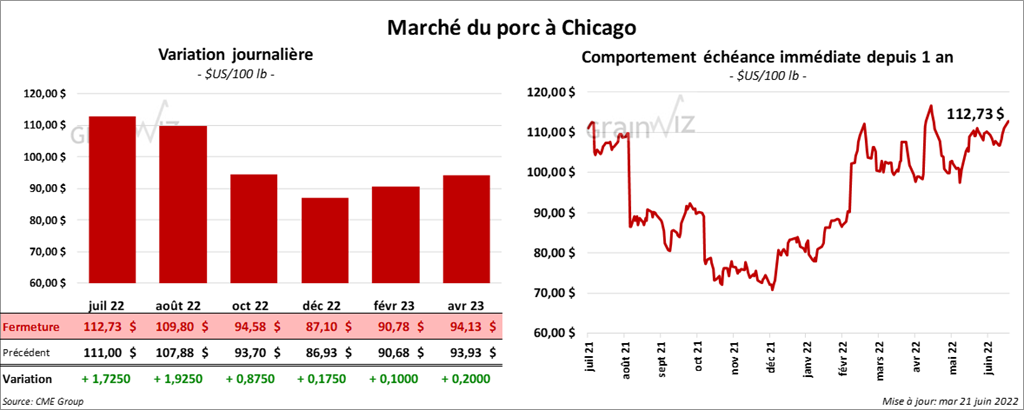

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 87 cents et 1,92 $.

- Le 17 juin dernier, le CME Lean Hog Index était en hausse de 41 cents à 109,16 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en baisse de 60 cents à 205,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 4,11 $ à 118,99 $.

- La valeur moyenne des découpes a été en recul de 1,01 $ à 110,86 $. La découpe de la longe a perdu 62 cents à 101,01 $. Celle de la fesse a gagné 1,09 $ à 146,36 $. La découpe de l’épaule a augmenté de 49 cents à 71,77 $. Celle de la côte a progressé de 1,43 $ à 189,22 $. La découpe du jambon a baissé de 2,68 $ à 94,24 $. Enfin, celle du flanc a reculé de 1,28 $ à 163,14 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 917,000 têtes, ce qui est une baisse de 12,000 têtes par rapport à la semaine précédente et une réduction de 24,000 têtes comparativement à l’an passé.