Météo US

- Entre 1 et 3 pouces de pluie sont tombés la semaine passée dans les États des Dakotas du Nord et du Sud, de l’Iowa, du Wisconsin et de l’Illinois. Et selon des modèles météo pour les 1 à 5 prochains jours, des précipitations significatives pourraient même avoir lieu dans les États des Dakotas du Nord et du Sud, tout comme dans le nord du Nebraska et à l’ouest de l’Iowa. À plus long terme, pour les 6 à 10 prochains jours, des averses sont attendues dans le nord du Midwest et elles pourraient être accompagnées de températures froides. Par conséquent, pour ces régions, des délais dans les ensemencements de maïs, de soya et de blé de printemps US sont à prévoir au cours de ces périodes.

- Toutefois, World Weather prévoit plutôt une alternance de pluie et d’ensoleillement pour le Midwest au cours des 2 prochaines semaines. Le tout pourrait être accompagné de températures dans la normale saisonnière. En fait World Weather estime que les semis pourraient progresser facilement lors des périodes de temps sec. Celles-ci pourraient même devenir plus nombreuses.

- Par ailleurs, le sud-ouest du Texas a reçu quelques averses au cours du week-end dernier. Cette région n’avait pas eu de pluie depuis les 200 et 300 derniers jours. Par contre, les averses étaient insuffisantes pour contrer les effets de la sécheresse persistante. En fait, les conditions sèches restent encore un problème pour le blé dur rouge d’hiver qui se développe actuellement dans le centre et le sud des Plaines US. World Weather mentionne d’ailleurs qu’une masse d’air chaud pourrait circuler dans le secteur au cours de la semaine. Pour la période des 10 prochains jours, l’organisme estime que les précipitations pourraient être inférieures à la normale pour les Plaines US.

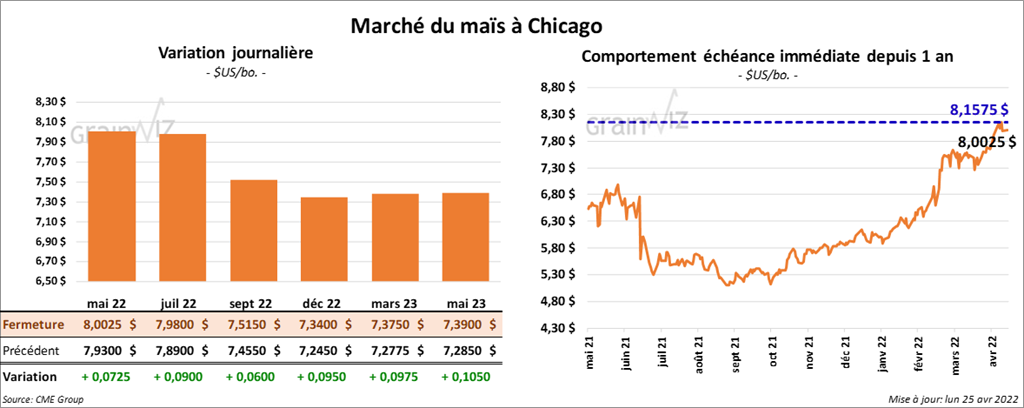

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 6 et 9 cents.

- Le ministère mexicain de l’Agriculture a rapporté des éclosions de grippe aviaire H7N3 au nord de l’État de Coahuila près de la frontière du Texas. Cette maladie a été découverte en 2012.

- En Argentine, des milliers d’agriculteurs ont protesté ce week-end contre les politiques du président Alberto Fernandez. Ce dernier avait augmenté les taxes afin de limiter la hausse des prix des aliments causée par l’inflation élevée.

- APK-Inform a augmenté ses prévisions des exportations de grains ukrainiens 2022/23 de 29,9 à 33,2 millions de tonnes. La firme prévoit aussi une récolte de grains à 41,4 millions de tonnes, ce qui inclut 18,5 millions de tonnes de maïs et 17 millions de tonnes de blé.

- Durant la semaine du 21 avril dernier, les inspections à l’exportation de maïs US avaient augmenté de 40,4 % par rapport à la semaine précédente à 1,650,844 tonnes. C’était toutefois une baisse de 15,5 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 15,8 % à 34,878,754 tonnes.

- Le rapport sur la progression des cultures montre qu’au 24 avril dernier, les semis de maïs US avaient été complétés à 7 % ce qui était un retard de 9 % par rapport à l’an passé. La moyenne des 5 dernières années était également plus élevée à 15 % de finalisé. De plus, l’USDA estime que 2 % des plants avaient émergé alors que l’an dernier, c’était 3 %. La moyenne quinquennale était de 3 %.

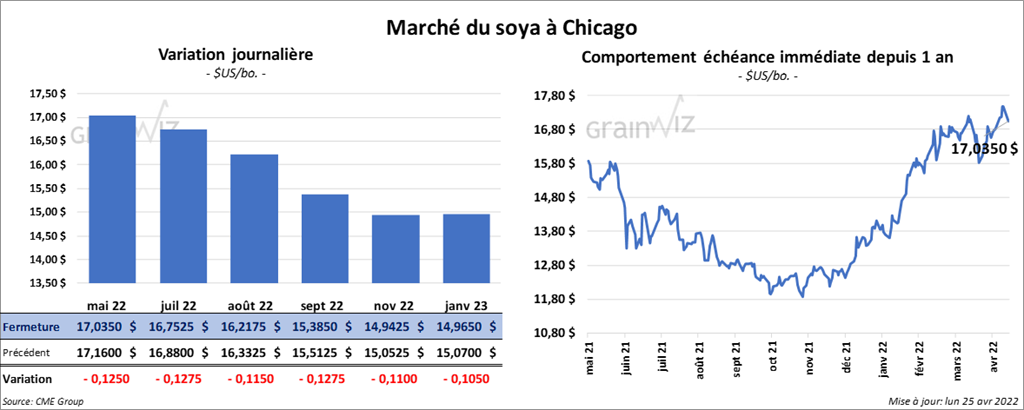

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 11 ½ et 12 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en recul entre 4,80 et 6,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 43 et 52 points.

- APK-Inform a abaissé son estimation de la production ukrainienne de tournesol 2022 de 9,6 à 9,2 millions de tonnes. L’an passé, la production avait été de 16,6 millions de tonnes.

- Au cours de la semaine du 21 avril dernier, les inspections à l’exportation de soya US ont été de 60,178 tonnes, ce qui était une baisse de 40 % comparativement à la semaine précédente et une hausse notable par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 16 % à 46,598,182 tonnes.

- Le rapport sur la progression des cultures indique qu’au 24 avril dernier, les ensemencements de soya US étaient terminés à 3 % comparativement à 7 % l’an dernier et 5 % pour la moyenne des 5 dernières années.

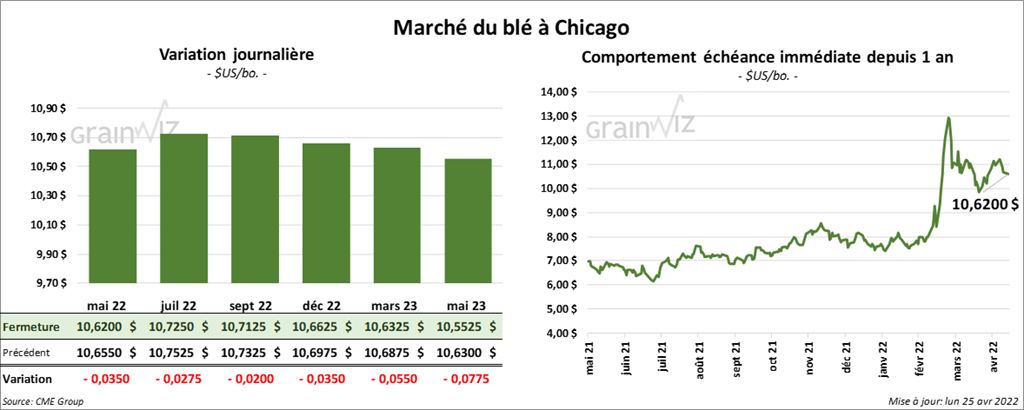

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en recul entre 2 et 3 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en hausse entre 2 ½ et 4 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont aussi fermé en progression entre 14 ¼ et 16 ½ cents.

- Durant la semaine du 21 avril dernier, les inspections à l’exportation de blé US ont été en baisse de 35,5 % par rapport à la semaine précédente à 287,997 tonnes. Il s’agissait aussi d’une réduction de 50,4 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 18,9 % à 18,369,608 tonnes.

- Selon des experts, la guerre en Ukraine et la fin des encans hebdomadaires organisés par le gouvernement chinois pour écouler les réserves gouvernementales de blé chinois pourraient enclencher une baisse de l’offre mondiale de blé.

- Le rapport sur la progression des cultures montre qu’au 24 avril dernier, 11 % des plants de blé d’hiver US étaient en épiaison comparativement à 16 % l’an dernier et 19 % pour la moyenne des 5 dernières années. Par ailleurs, les conditions de culture pour le blé d’hiver US se sont détériorées de 3 % par rapport à la semaine précédente à 27 % dans les catégories «bon à excellent». De plus, 39 % des plants se trouvaient dans les catégories «pauvre à très pauvre» ce qui était une augmentation de 2 % comparativement à la semaine précédente. Du côté du blé de printemps US, l’USDA a estimé que les semis étaient terminés à 13 % contre 27 % l’an passé et 15 % pour la moyenne des 5 dernières années. Aussi seulement 2 % des plants ont émergé comparativement à 7 % l’an dernier et 4 % pour la moyenne des 5 dernières années.

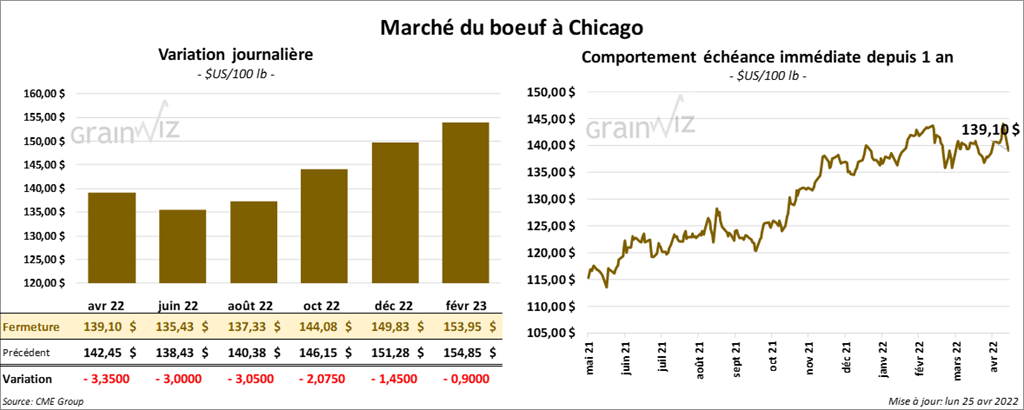

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 3,00 et 3,35 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé la journée en recul entre 1,40 et 2,57 $.

- Le 22 avril dernier, le CME Feeder Cattle Index était en progression de 1,31 $ à 156,52 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 10,08 $. La découpe «Choice» a baissé de 1,31 $ à 266,60 $. Celle «Select» a gagné 1,75 $ à 256,52 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, ce qui est une hausse de 13,000 têtes comparativement à la semaine précédente et une augmentation de 7,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en baisse entre 4,05 et 4,75 $.

- Le 21 avril dernier, le CME Lean Hog Index était en hausse de 42 cents à 101,67 $.

- Sur la semaine dernière, le Fresh Bacon Index a été en progression de 4,43 $ comparativement à la semaine précédente à 242,40 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 64 cents à 99,77 $.

- La valeur moyenne des découpes était en baisse de 5,49 $ à 105,79 $. La découpe de la longe a perdu 2,33 $ à 100,32 $. Celle de la fesse a reculé de 55 cents à 116,12 $. La découpe de l’épaule a augmenté de 2,86 $ à 66,86 $. Celle de la côte a pris 6,25 $ à 198,56 $. La découpe du jambon a gagné 6,25 $ à 198,56 $. Enfin, celle du flanc a reculé le plus, soit de 24,18 $ à 169,90 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 465,000 têtes, soit à une augmentation de 112,000 têtes par rapport à la semaine précédente et à une baisse de 15,000 têtes comparativement à l’an passé.

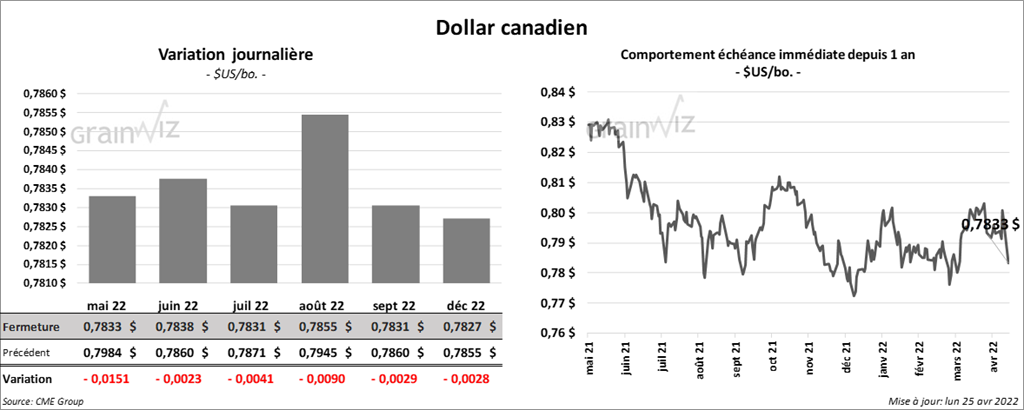

Dollar canadien