Météo Amérique du Sud

- Selon certains modèles météo, des averses sont attendues à court terme dans le sud du Brésil. Ailleurs, au centre du pays, le temps pourrait demeurer sec au cours de la même période. En Argentine, les météorologues prévoient des précipitations pour les prochains jours, mais les plants de maïs et de soya sont trop avancés dans leur développement pour en bénéficier pleinement.

Météo US

- D’après des modèles météo, un mélange de pluie, de neige et de forts vents devait affecter la région entre l’est du Montana et l’ouest du Dakota du Nord dans la journée d’aujourd’hui. Ce genre de système a même eu lieu ces derniers temps de sorte que les analystes s’attendent à des retards dans les ensemencements de blé de printemps dans cette zone.

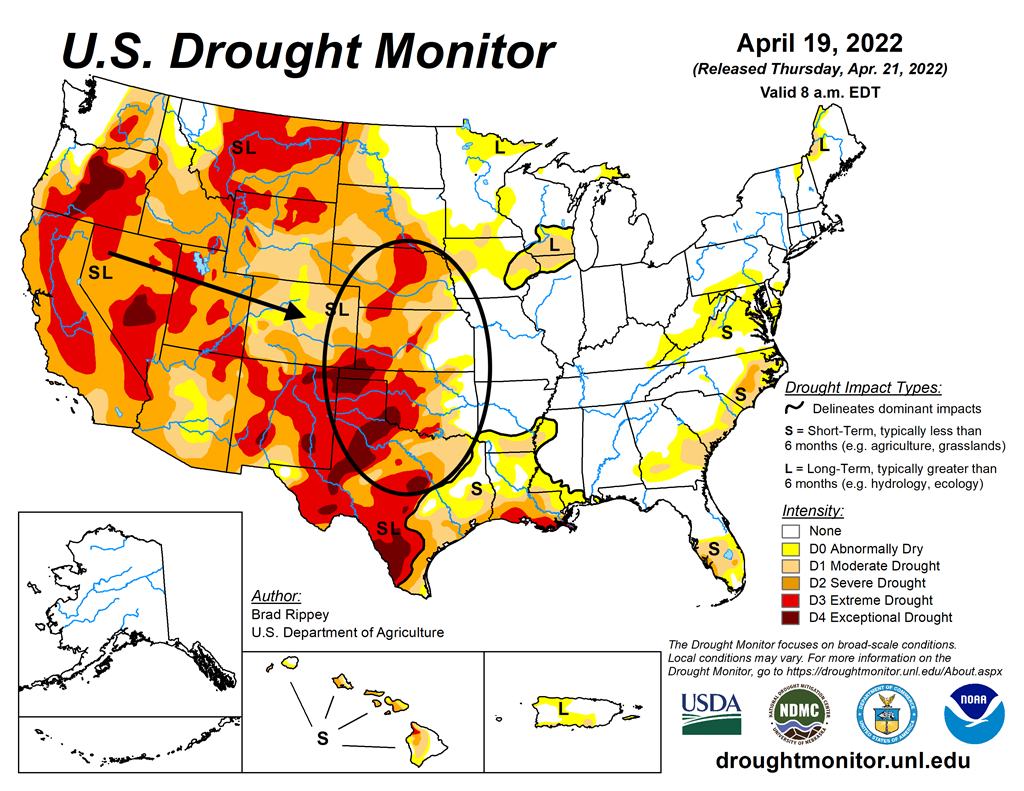

- Plus de 70 % du blé d’hiver US se trouvent dans les zones asséchées du centre et du sud des Plaines US, ce qui est une augmentation de 1 % par rapport à la semaine dernière. L’USDA estime d’ailleurs qu’en date du 19 avril dernier, 30 % des plants de blé d’hiver US se trouvaient dans des lieus accablés par une sévère sécheresse. Il notait aussi que 21 % des plants étaient dans des conditions d’extrême sécheresse.

- Cette carte du 19 avril dernier montre les secteurs asséchés du centre et du sud des Plaines US.

Maïs

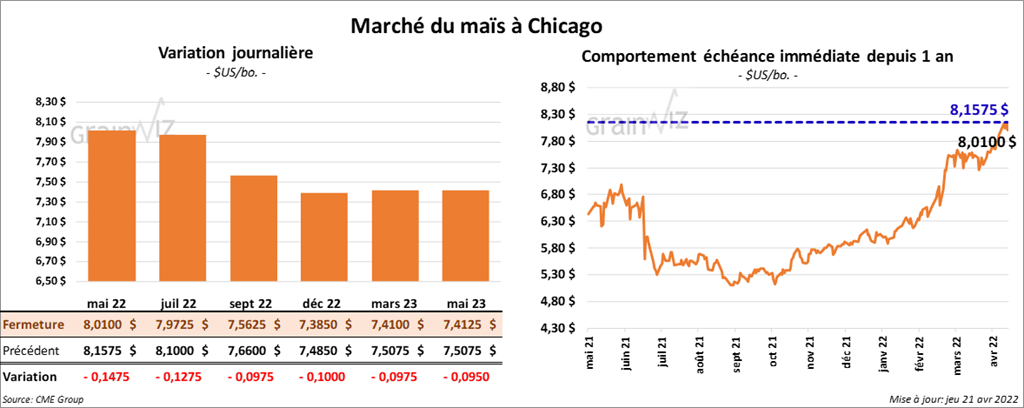

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 9 ¾ et 14 ¾ cents.

- Au cours de la semaine du 14 avril dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 879,200 tonnes, ce qui était une baisse de 34 % comparativement à la semaine précédente et une réduction de 6 % par rapport à la moyenne des 4 dernières semaines. La Chine et la Corée du Sud ont été les principales acheteuses. Les anticipations des analystes étaient entre 950,000 et 1,5 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 389,600 tonnes. La Chine et la Colombie ont été les plus grosses acheteuses. Les attentes des analystes étaient entre 400,000 et 800,000 tonnes.

- Le Rosario Grain Exchange a augmenté son estimation de la récolte de maïs argentin de 1,5 million de tonnes à 49,2 millions de tonnes à cause de l’augmentation de la superficie allouée au maïs et aux rendements supérieurs aux attentes.

- L’International Grains Council prévoit une production mondiale de maïs en baisse de 13 millions de tonnes à 1,197 milliard de tonnes. La guerre en Ukraine et la réduction de la production de maïs US expliqueraient cet ajustement.

Soya

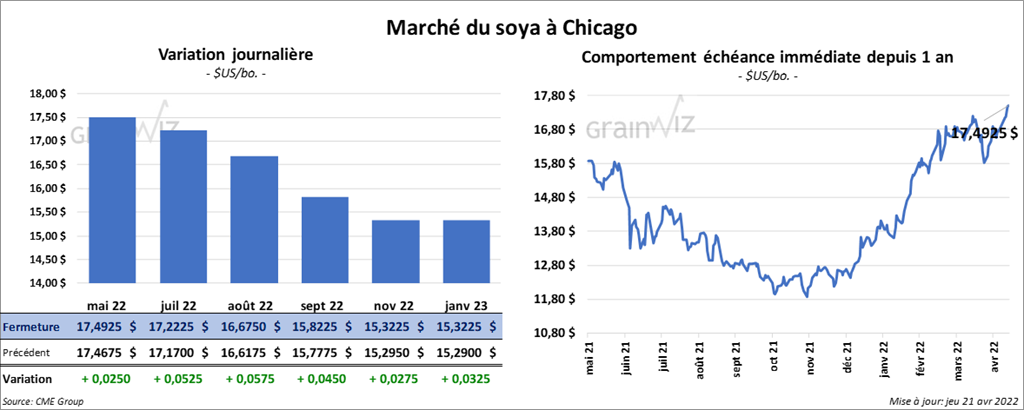

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 2 ½ et 5 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse entre 2,40 et 2,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 59 et 82 points.

- Au cours de la semaine du 14 avril dernier, les ventes à l’exportation de soya US 2021/22 ont été de 460,200 tonnes, soit à une baisse de 16 % par rapport à la semaine précédente et à une réduction de 39 % comparativement à la moyenne des 4 dernières semaines. La Chine et l’Indonésie ont été les plus grosses acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 1,240,000 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses. Les prévisions des analystes étaient entre 300,000 et 1,0 millions de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 101,800 tonnes, ce qui était une baisse de 42 % comparativement à la semaine précédente et une réduction de 33 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les plus grosses acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 27,000 tonnes. La Colombie et l’Irlande ont été les principales acheteuses. Les projections des analystes étaient entre 75,000 et 350,000 tonnes.

- Concernant l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 1,200 tonnes et le Guatemala a été l’acheteur. Les prévisions des analystes étaient d’au moins 25,000 tonnes.

- Le Rosario Grain Exchange a augmenté son estimation de la récolte soya argentin de 1,2 million de tonnes à 41,2 millions de tonnes. Les rendements seraient meilleurs que prévu.

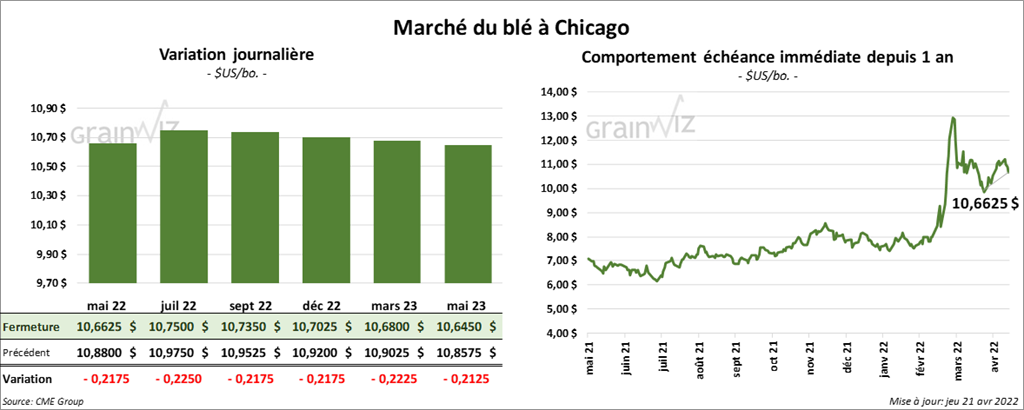

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 21 ¾ et 22 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 23 et 24 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini la journée avec des pertes entre 16 ¼ et 18 ¾ cents.

- Au cours de la semaine du 14 avril dernier, les ventes à l’exportation de blé US 2021/22 ont été de 26,300 tonnes, soit à un creux pour l’année commerciale, à une baisse de 73 % comparativement à la semaine précédente et à une réduction de 79 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et Haïti ont été les plus gros acheteurs. Les projections des analystes étaient entre 100,000 et 250,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 238,400 tonnes. Le Nigeria et les destinations inconnues ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 400,000 tonnes.

- Selon le ministère ukrainien de l’Agriculture, les producteurs ukrainiens ont jusqu’à présent semé 2,5 millions d’hectares de grains de printemps, ce qui correspond à 20 % de ce qui est prévu pour cette année. Le ministère croit qu’en raison de l’invasion russe, les semis de grains de printemps ukrainiens pourraient chuter de 20 % comparativement à l’an dernier. D’après des experts, une baisse entre 30 et 40 % est plus probable.

- SovEcon estime que la Russie pourrait récolter un record de 87,4 millions de tonnes de blé en 2022. Cette hausse, comparativement aux 86,5 millions de tonnes initialement prévues par la firme, serait due aux excellentes conditions de culture et à l’accès aisé aux intrants.

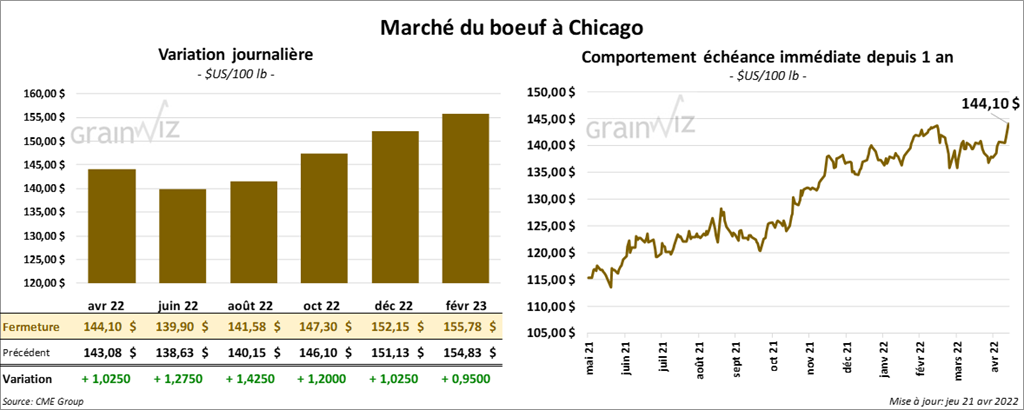

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des gains entre 1,02 et 1,42 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 95 cents et 2,97 $.

- Le 20 avril dernier, le CME Feeder Cattle Index était en baisse de 76 cents à 153,90 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» qui s’est élargi à 14,49 $. La découpe «Choice» a gagné 1,35 $ à 270,17 $. Celle «Select» a perdu 85 cents à 255,68 $.

- Au cours de la semaine du 14 avril dernier, les ventes à l’exportation de bœuf US 2022 ont été de 15,000 tonnes, ce qui était une baisse de 13 % par rapport à la semaine précédente et une réduction de 27 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 483,000 têtes, ce qui est une baisse de 15,000 têtes comparativement à la semaine précédente et une hausse de 4,000 têtes par rapport à l’an dernier.

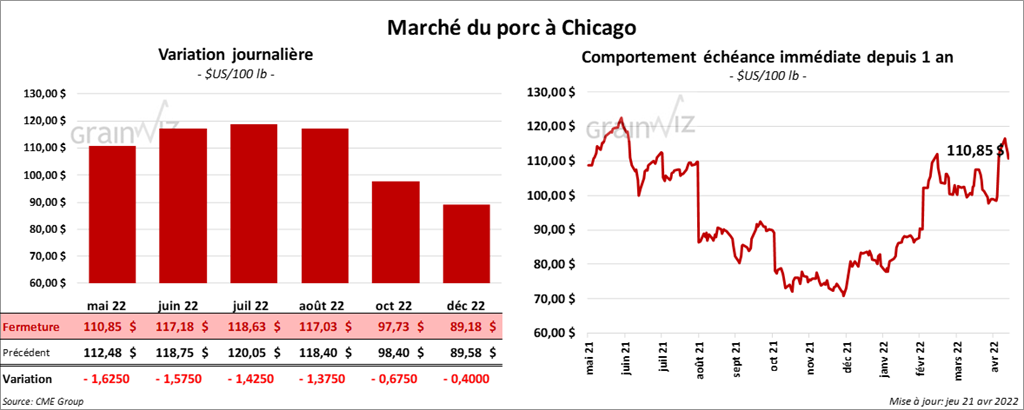

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 1,42 et 1,62 $.

- Le 19 avril dernier, le CME Lean Hog Index était en hausse de 95 cents à 100,93 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 4,06 $ à 106,04 $.

- La valeur moyenne des découpes était en hausse de 1,71 $ à 110,20 $. La découpe de la longe a perdu 53 cents à 99,71 $. Celle de la fesse a gagné 3,41 $ à 116,22 $. La découpe de l’épaule a baissé 4,82 $ à 65,63 $. Celle de la côte a reculé de 49 cents à 199,17 $. La découpe du jambon a augmenté de 2,00 $ à 85,90 $. Enfin, celle du flanc a gagné le plus, soit 10,88 $ à 193,93 $.

- Au cours de la semaine du 14 avril dernier, les ventes à l’exportation de porc US 2022 ont été de 12,900 tonnes, ce qui était un creux pour l’année commerciale, une baisse de 46 % par rapport à la semaine précédente et une réduction de 55 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,797 million de têtes, soit à une baisse de 101,000 têtes par rapport à la semaine précédente et à une réduction de 138,000 têtes comparativement à l’an passé.

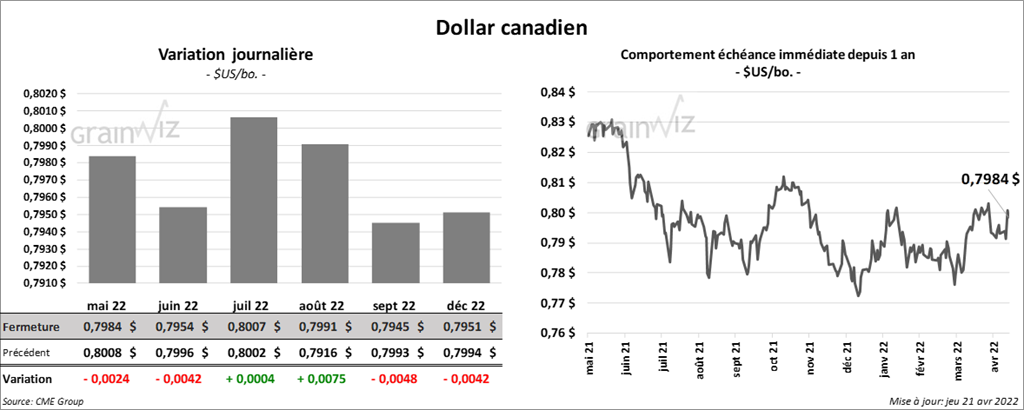

Dollar canadien