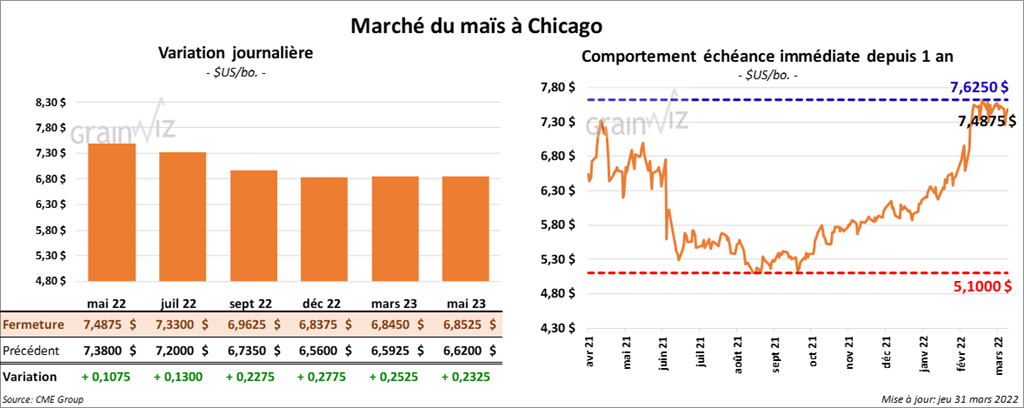

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 10 ¾ et 22 ¾ cents.

- Au cours de la semaine du 24 mars dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 636,900 tonnes, ce qui était une baisse de 35 % comparativement à la semaine précédente et une réduction de 53 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Colombie ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 286,800 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 600,000 et 1,4 million de tonnes.

- Le rapport sur les perspectives d’ensemencements à été présenté aujourd’hui. L’USDA mentionne que les agriculteurs US ont l’intention de semer du maïs sur 89,49 millions d’acres alors que c’était 92,7 millions d’acres l’an dernier. La moyenne des attentes des analystes était de 92 millions d’acres. L’USDA note aussi qu’au Minnesota, les intentions de semis de maïs ont baissé (-7,1 % par rapport à l’an passé). Au Wisconsin, il y a également une baisse (-7,5 % par rapport à l’an dernier) et au Dakota du Nord, la baisse est de 12,2 % par rapport à l’an dernier.

- Pour le rapport trimestriel sur les inventaires, qui a été présenté au même moment, l’USDA estime qu’au 1er mars dernier, les stocks de maïs US ont été de 7,85 milliards de boisseaux, ce qui était une augmentation de 2 % comparativement à l’an passé. La moyenne des anticipations des analystes était de 7,877 milliards de boisseaux.

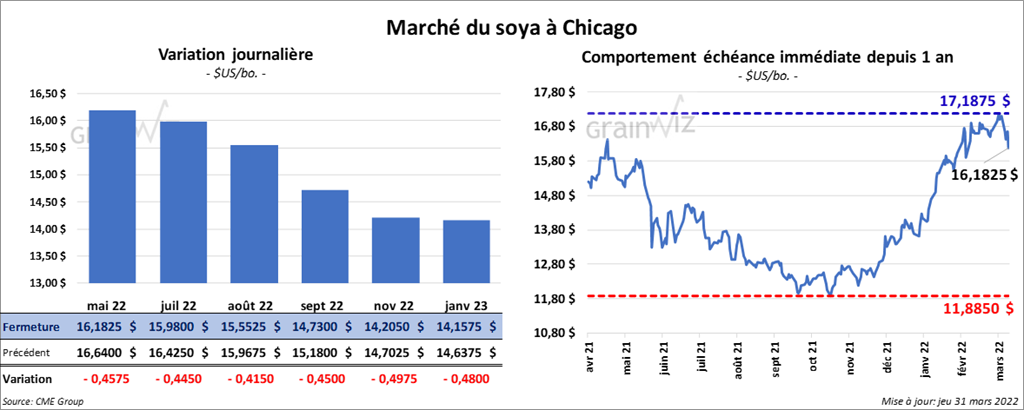

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 41 ½ et 45 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en recul entre 5,60 et 7,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé avec des pertes entre 204 et 228 points.

- Durant la semaine du 24 mars dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,305,800 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 11 % par rapport à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les plus grosses acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 54,000 tonnes. Le Mexique était l’acheteur. Les anticipations des analystes étaient entre 400,000 et 1,9 million de tonnes.

- Pour le tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 103,000 tonnes, ce qui était une baisse de 61 % par rapport à la semaine précédente et une réduction de 50 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et l’Équateur ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 60,500 tonnes. Les destinations inconnues et le Japon ont été les acheteurs. Les projections des analystes étaient de plus de 450,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 30,900 tonnes, ce qui était des augmentations notables par rapport à la semaine précédente et comparativement à la moyenne des 4 dernières semaines. Le Guatemala et le Costa Rica ont été les principaux acheteurs. Les prévisions des analystes étaient de plus de 40,000 tonnes.

- En ce qui concerne le rapport sur les perspectives d’ensemencements, l’USDA estime que les producteurs US ont l’intention de semer du soya sur 90,96 millions d’acres, ce qui est une augmentation de 4,3 % par rapport à l’an passé. La moyenne des projections des analystes était de 88,9 millions d’acres. En fait, l’USDA a noté des augmentations notables dans les intentions d’ensemencements de soya pour l’Illinois (+3,8 % par rapport à l’an passé) et le Missouri (+ 7 % comparativement à l’an dernier).

- Pour le rapport trimestriel sur les stocks, l’USDA estime qu’au 1er mars dernier, ceux de soya étaient de 1,931 milliard de boisseaux, ce qui était une hausse de 23,6 % par rapport à l’an dernier. La moyenne des anticipations des analystes était de 1,902 milliard de boisseaux.

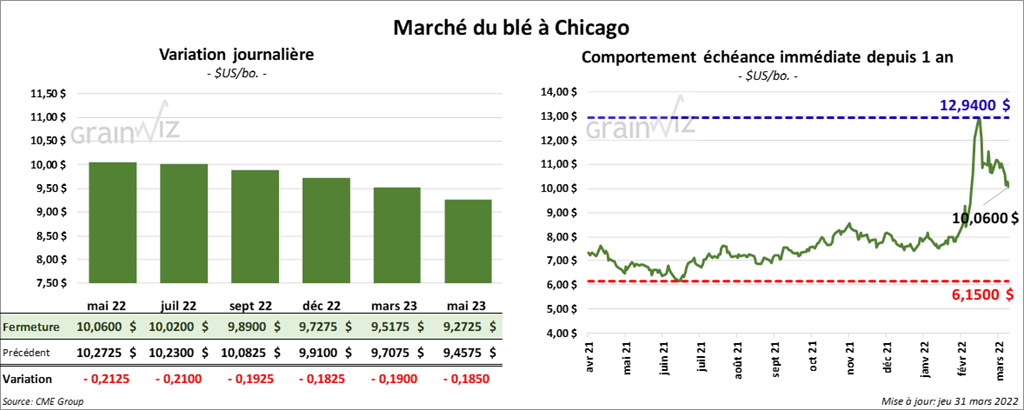

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 19 ¼ et 21 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en recul entre 14 ¼ et 15 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 9 et 21 ½ cents.

- Au cours de la semaine du 24 mars dernier, les ventes à l’exportation de blé US 2021/22 ont été de 95,000 tonnes, ce qui était une baisse de 39 % par rapport à la semaine précédente et une réduction de 58 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 81,300 tonnes. Le Mexique et la Colombie ont été les principaux acheteurs. Les attentes des analystes étaient entre 200,000 et 800,000 tonnes.

- Du côté du rapport sur les perspectives d’ensemencements, l’USDA estime que les producteurs US ont l’intention de semer du blé sur 47,40 millions d’acres, ce qui est une augmentation de 1,5 % par rapport à l’an dernier. Du lot, 34,20 millions d’acres concernent le blé d’hiver et 11,20 millions d’acres le blé de printemps. Les analystes prévoyaient pour l’ensemble de tous les types de blé US des ensemencements sur 47,8 millions d’acres. Pour le blé d’hiver, les attentes étaient de 34,4 millions d’acres et pour le blé de printemps, les projections ont été de 11,8 millions d’acres.

- Pour le rapport trimestriel sur les inventaires de grains US, l’USDA mentionne qu’au 1er mars dernier, les stocks de blé US ont été en baisse de 21,8 % comparativement à l’an dernier à 1,025 milliard de boisseaux. Les projections des analystes étaient plus élevées à 1,045 milliard de boisseaux.

- APK-Inform mentionne que les Ukrainiens pourraient récolter 38,9 millions de tonnes de grains en 2022, ce qui est une baisse de 55 % par rapport à 2021.

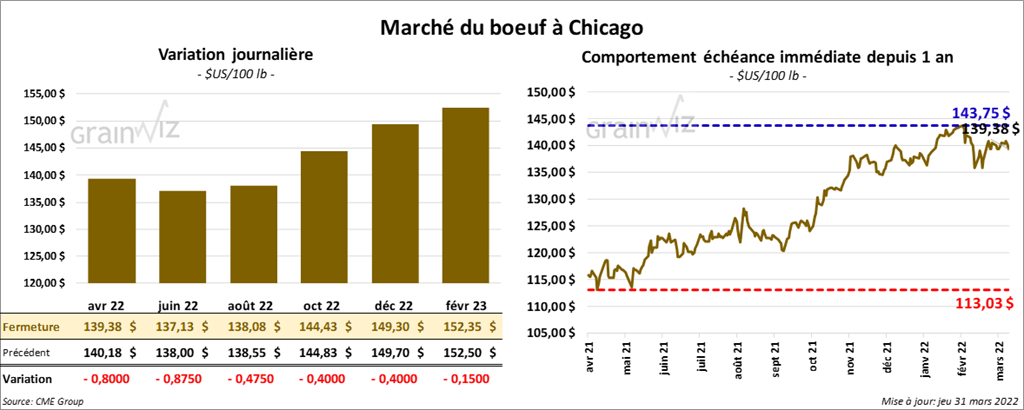

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 47 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 7 cents et 2,35 $.

- Le 30 mars dernier, le CME Feeder Cattle Index était en hausse de 35 cents à 155,76 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 6,05 $. La découpe «Choice» a gagné 1,35 $ à 268,39 $. Celle «Select» a pris 4,88 $ à 262,34 $.

- Durant la semaine du 24 mars dernier, les ventes à l’exportation de bœuf US 2022 ont été de 23,000 tonnes, soit à une baisse de 17 % comparativement à la semaine précédente et à une réduction de 7 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 490,000 têtes, ce qui est une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 21,000 têtes par rapport à l’an dernier.

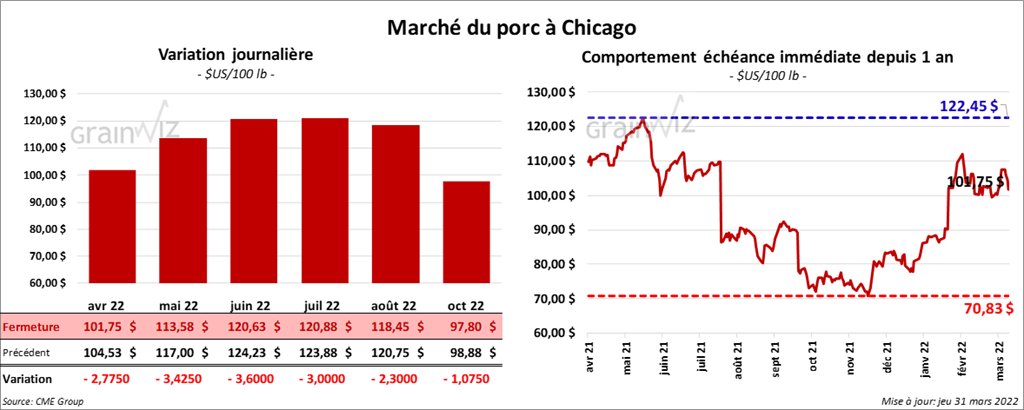

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance dans le rouge entre 2,77 et 3,60 $.

- Le 29 mars dernier, le CME Lean Hog Index était en hausse de 10 cents à 103,66 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,61 $ à 102,32 $.

- La valeur moyenne des découpes était en progression de 4,00 $ à 107,72 $. La découpe de la longe a gagné 1,94 $ à 100,08 $. Celle de la fesse a perdu 8,05 $ à 112,27 $. La découpe de l’épaule a progressé de 4,71 $ à 62,02 $. Celle de la côte a reculé de 57 cents à 176,32 $. La découpe du jambon a augmenté le plus, soit de 19,88 $ à 88,20 $. Enfin, celle du flanc a baissé de 5,51 $ à 187,91 $.

- Au cours de la semaine du 24 mars dernier, les ventes à l’exportation de porc US 2022 ont été de 27,600 tonnes, ce qui était une augmentation de 19 % par rapport à la semaine précédente et une baisse de 14 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,914 million de têtes, soit à une hausse de 12,000 têtes par rapport à la semaine précédente et à une baisse de 41,000 têtes comparativement à l’an dernier.

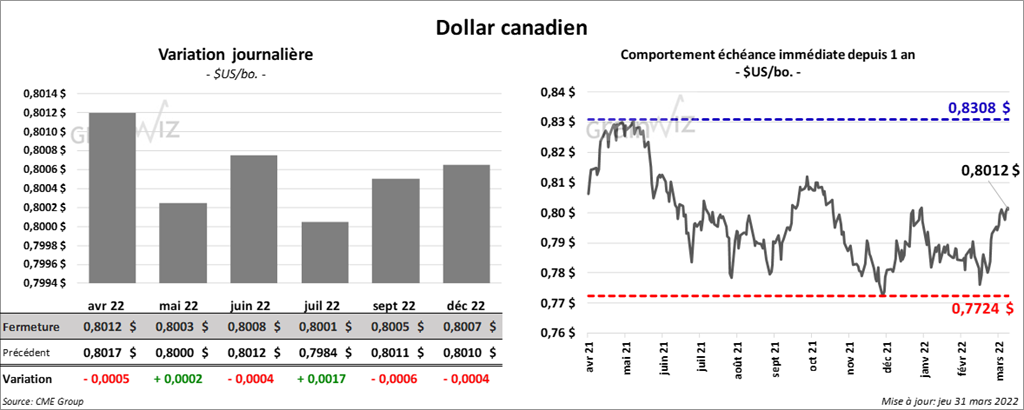

Dollar canadien