Météo Amérique du Sud

- Les averses qui ont lieu actuellement en Amérique du Sud pourraient ralentir le rythme de la récolte de soya brésilien. Par contre, elles sont considérées comme bénéfiques pour l’Argentine malgré que pour cette dernière, les conditions de culture du maïs et du soya sont toujours affectées par la sécheresse et la chaleur excessive. Globalement, toutefois, les conditions de cultures semblent en constante amélioration au Brésil et en Argentine.

Météo US

- Certains modèles météo indiquent que la sécheresse dans les Plaines US pourrait se poursuivre au cours des 3 à 4 prochains mois. Par conséquent, les conditions de culture pour le blé US pourraient être encore difficiles.

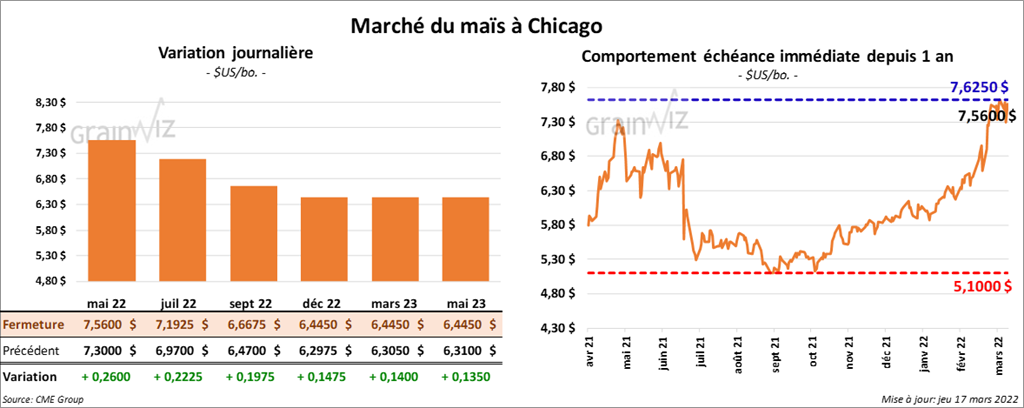

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 19 ¾ et 26 cents.

- Au cours de la semaine du 10 mars dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,836,400 tonnes, soit une baisse de 14 % comparativement à la semaine précédente et une hausse de 64 % par rapport à la moyenne des 4 dernières semaines. Le Japon et les destinations inconnues ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation de maïs US ont été de 204,000 tonnes. La Chine était l’acheteuse.

- SovEcon estime que la production de maïs ukrainien pourrait chuter de 41,9 millions de tonnes en 2021 à 27,7 millions de tonnes en 2022. La firme estime que les ensemencements et les rendements pourraient être affectés par le manque de carburant, de main-d’œuvre et de fertilisants. Les difficultés diverses dans les champs sont aussi à considérer, tout comme les effets de l’invasion russe.

- Le Buenos Aires Grains Exchange a abaissé son estimation de la production de maïs argentin à 51 millions de tonnes. Il mentionne que les conditions excessivement chaudes et sèches des derniers mois ont causé des dommages irréversibles aux cultures de maïs argentin.

- AgroConsult a abaissé son estimation de la récolte de maïs brésilien de 116,5 millions de tonnes à 116,1 millions de tonnes. Toutefois, la firme laisse inchangée son évaluation de la récolte de maïs safrinha à 92,2 millions de tonnes. L’an dernier, elle avait été évaluée à 60,9 millions de tonnes. Le maïs safrinha représente 75 % de la production de maïs brésilien.

- L’International Grains Council (IGC) projette la production mondiale de maïs en hausse de 4 millions de tonnes comparativement au mois précédent à 1,207 milliard de tonnes ce mois-ci. L’organisme estime que la production pourrait être en hausse en Ukraine, en Inde et en UE.

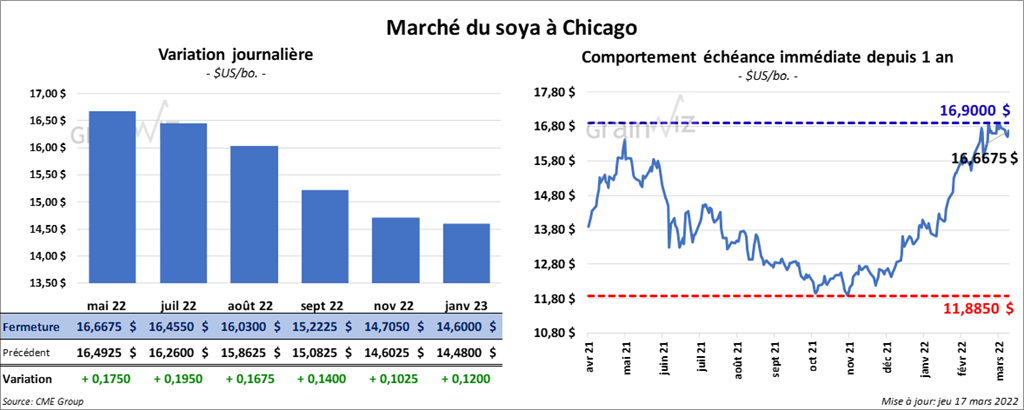

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 16 ¾ et 19 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse entre 30 cents et 3,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 108 et 129 points.

- Durant la semaine du 10 mars dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,253,200 tonnes, ce qui était une réduction de 43 % comparativement à la semaine précédente et une baisse de 11 % par rapport à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses. Pour 2022/23, les ventes à l’exportation de soya US ont été de 477,000 tonnes. La Chine et les destinations inconnues ont été les acheteuses.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 147,400 tonnes, soit une baisse de 53 % comparativement à la semaine précédente et une réduction de 36 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les plus gros acheteurs.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 22,600 tonnes, ce qui était une augmentation de 36 % comparativement à la semaine précédente et une baisse de 4 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et la Colombie ont été les principales acheteuses.

- Le Buenos Aires Grains Exchange a abaissé son estimation de la production de soya brésilien à 42,0 millions de tonnes.

- En raison des problèmes météo en Amérique du Sud, l’IGC a réduit sa prévision de la production mondiale de soya de 3 millions de tonnes par rapport au mois dernier à 350 millions de tonnes ce mois-ci.

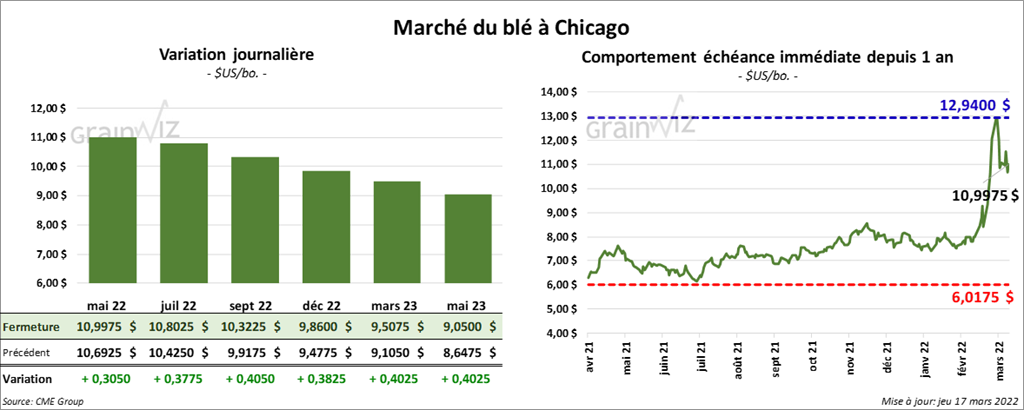

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en hausse entre 30 ½ et 40 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des gains entre 19 ¾ et 24 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini la séance en progression entre 28 et 29 ¼ cents.

- Au cours de la semaine du 10 mars dernier, les ventes à l’exportation de blé US 2021/22 ont été de 145,900 tonnes, soit une baisse de 53 % par rapport à la semaine précédente et une réduction de 53 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation de blé US ont été de 325,600 tonnes. Les Philippines et le Guatemala ont été les principaux acheteurs.

- Les chefs de train et les mécaniciens du Canadian Pacific pourraient entamer une grève à partir de dimanche prochain, mais les négociations sont toujours en cours. En cas d’échec, la situation risque de perturber le transport du grain et surtout celui des fertilisants au Canada et aux États-Unis.

- L’IGC laisse inchangée son estimation de la production mondiale de blé à 781 millions de tonnes. L’IGC a également réduit sa projection des exportations de grains ukrainiens de 15 millions de tonnes par rapport au mois dernier à 47,8 millions de tonnes. Dans le cas de la Russie, l’IGC voit les exportations de blé à la baisse de 600,000 tonnes à 37,1 millions de tonnes.

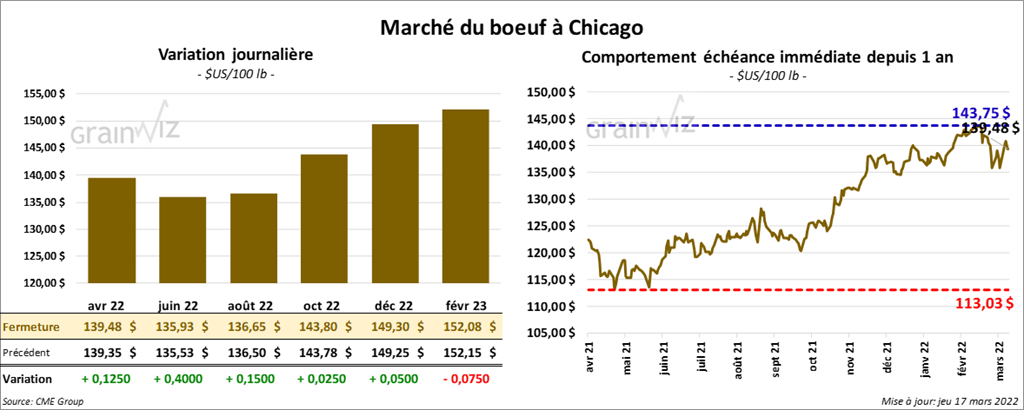

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en hausse entre 12 et 40 cents. Ceux de veau US aux échéances les plus rapprochées ont fini en baisse entre 70 cents et 1,40 $.

- Le 16 mars dernier, le CME Feeder Cattle Index était en hausse de 1,09 $ à 154,23 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 138 et 141 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 6,37 $. La découpe «Choice» a reculé de 1,03 $ à 257,05 $. Celle «Select» a progressé de 41 cents à 250,68 $.

- Durant la semaine du 10 mars dernier, les ventes à l’exportation de bœuf US 2022 ont été de 19,700 tonnes, ce qui était une baisse de 28 % comparativement à la semaine précédente et une réduction de 11 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 500,000 têtes, ce qui correspond à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 44,000 têtes comparativement à l’an dernier.

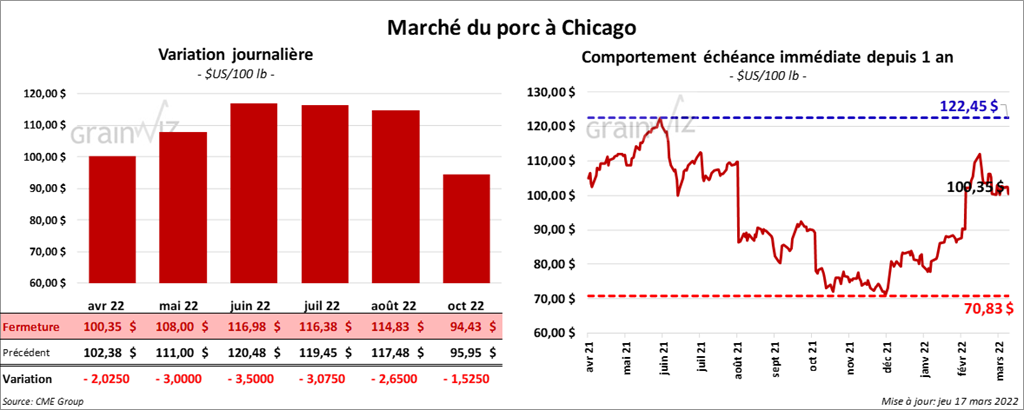

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en recul entre 2,02 et 3,50 $.

- Le 15 mars dernier, le CME Lean Hog Index était en en baisse de 8 cents à 100,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 91 cents à 106,82 $.

- La valeur moyenne des découpes a été en hausse de 18 cents à 105,20 $. La découpe de la longe a gagné 1,38 $ à 99,48 $. Celle de la fesse a progressé de 4,00 $ à 117,58 $. La découpe de l’épaule a augmenté de 1,70 $ à 53,94 $. Celle de la côte a perdu 2,89 $ à 171,66 $. La découpe du jambon a pris 2,60 $ à 79,29 $. Enfin, celle du flanc a perdu le plus, soit 7,02 $ à 187,17 $.

- Au cours de la semaine du 10 mars dernier, les ventes à l’exportation de porc US 2022 ont été de 38,300 tonnes, soit une augmentation de 51 % comparativement à la semaine précédente et une hausse de 36 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,902 million de têtes, ce qui représente le même résultat que la semaine précédente et une baisse de 63,000 têtes comparativement à l’an passé.

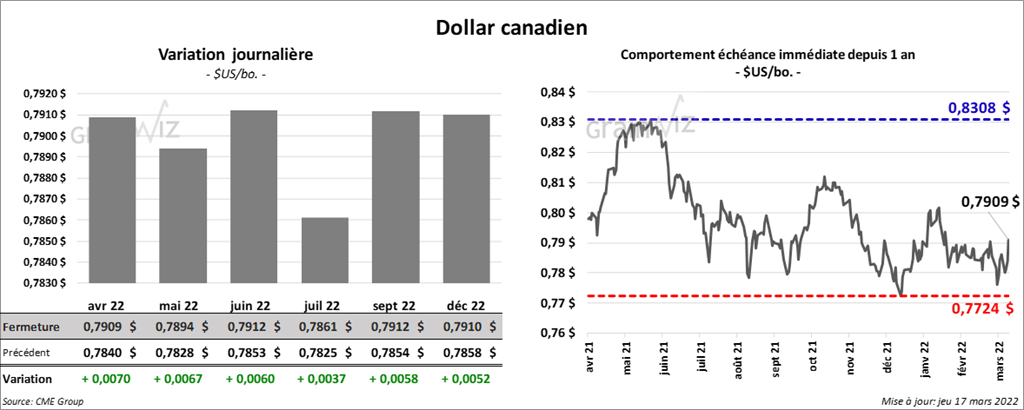

Dollar canadien