Météo US

- Selon certains modèles météo, des averses limitées sont possibles au cours des 5 prochains jours pour le nord et une partie du sud du Kansas, tout comme pour l’Oklahoma et le Texas. Dans la période des 6 et 10 prochains jours, les températures pourraient être supérieures à la normale dans le centre et le sud des Plaines US. Elles pourraient même être accompagnées de précipitations inférieures à la normale. À plus long terme, dans une période de 8 à 14 jours, il y a des probabilités de précipitations inférieures à la normale avec des températures supérieures à la normale pour le Kansas, l’Oklahoma et le Texas. En d’autres termes, les conditions sèches dans le centre et le sud des Plaines US devraient persister encore quelque temps, entrainant ainsi un stress hydrique persistant pour le blé d’hiver de la région.

Météo Amérique du Sud

- Plus d’averses bénéfiques sont attendues à court terme en Argentine, ce qui pousse les prix du soya argentin à la baisse. Toutefois, la sécheresse et la chaleur excessive des derniers mois ont occasionné des pertes irréversibles aux cultures de maïs et de soya argentins, ce qui donne un support aux prix du maïs et de soya argentins. La récolte de soya argentin devrait démarrer sous peu.

Maïs

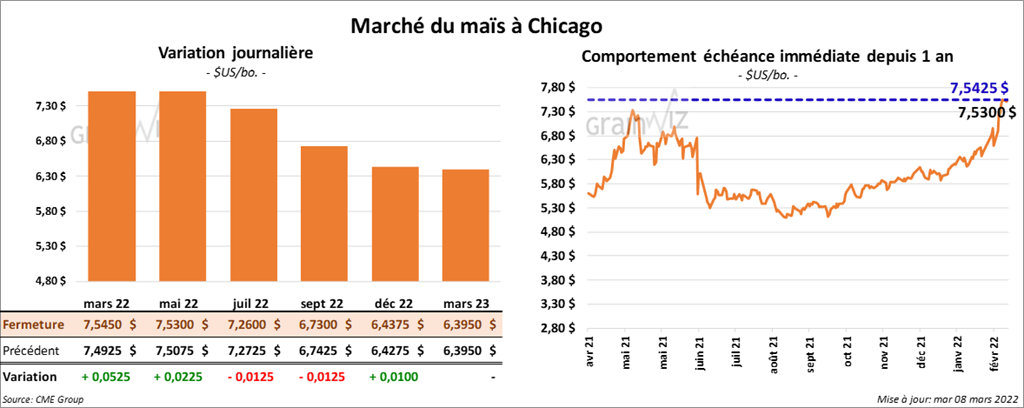

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 2 ¼ et 5 ¼ . Celui juillet 2022 a fait exception en terminant en baisse de 1 ¼ cent.

- Le rapport d’offre et de demande de mars sera présenté demain. Les analystes prévoient des inventaires de fin d’année de maïs US à 1,479 milliard de boisseaux dans un jeu entre 1,390 et 1,540 milliard de boisseaux. En février dernier, les stocks de fin d’année de maïs US avaient été évalués à 1,540 milliard de boisseaux.

- Mondialement, les inventaires de fin d’année de maïs sont anticipés à 301,07 millions de tonnes dans une fourchette entre 298 et 305,5 millions de tonnes. Le mois dernier, ils avaient été estimés à 302,22 millions de tonnes. Du côté du Brésil, les analystes prévoient une production de maïs à 112,98 millions de tonnes alors que l’USDA l’avait estimé à 114 millions de tonnes en février dernier. Dans le cas de l’Argentine, les analystes projettent la production à 52,09 millions de tonnes. En février, elle avait été évaluée par l’USDA à 54 millions de tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations des productions de maïs brésilien et argentin à respectivement 112 et 49 millions de tonnes.

Soya

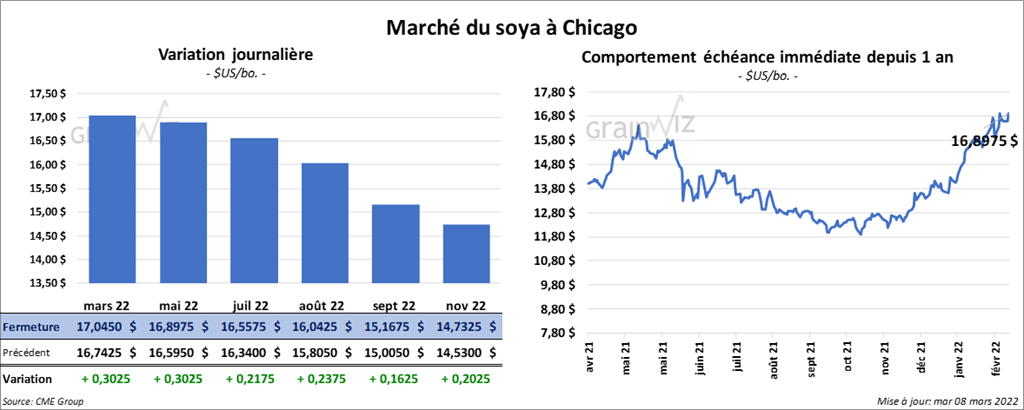

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en progression entre 21 ¾ et 30 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé avec des gains entre 9,20 et 22,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en hausse de 153 points.

- Pour le rapport d’offre et de demande de mars, les analystes anticipent des stocks de fin d’année de soya US à 278 millions de boisseaux dans un jeu entre 182 et 325 millions de boisseaux. Il s’agit en fait d’une baisse comparativement aux 325 millions de boisseaux établis par l’USDA au mois de février dernier.

- Mondialement, les analystes projettent des inventaires de fin d’année à 89,46 millions de tonnes dans une fourchette entre 85,5 et 93,4 millions de tonnes. En février dernier, l’USDA estimait les stocks de fin d’année à 92,83 millions de tonnes. Dans le cas du Brésil, les analystes prévoient une production de soya à la baisse de 134 millions de tonnes à 129,01 millions de tonnes. Pour l’Argentine, les attentes sont une réduction de 45 millions de tonnes en février dernier à 43,39 millions de tonnes.

- Michael Cordonnier a laissé inchangées ses évaluations des productions de soya brésilien et argentin à respectivement 124 et 39 millions de tonnes.

Blé

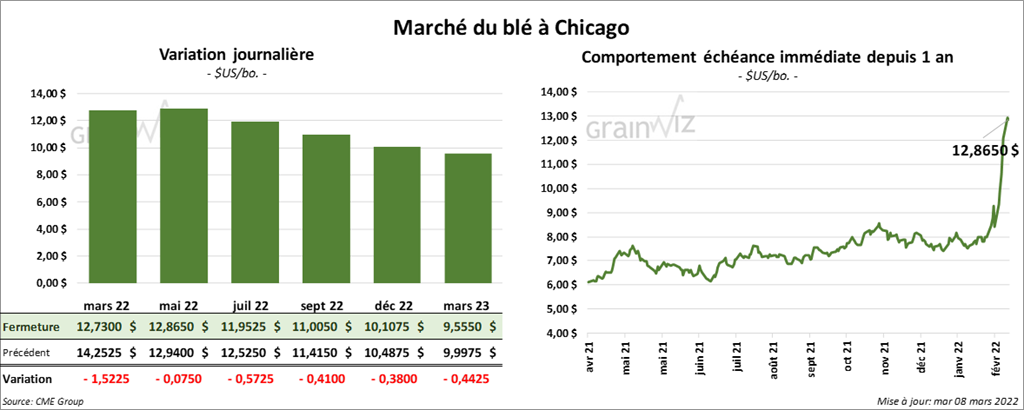

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en recul entre 7 ½ cents et 1,52 ¼ $. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également terminé en baisse entre 51 ¾ et 55 ½ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 22 ¼ et 56 ½ cents.

- Concernant le rapport d’offre et de demande de mars, les analystes prévoient des inventaires de fin d’année de blé US à 628 millions de boisseaux dans une fourchette entre 569 et 658 millions de boisseaux.

- Mondialement, les analystes projettent des stocks de fin d’année à 277,59 millions de tonnes. En février dernier, l’USDA les avait été estimés à 278,2 millions de tonnes.

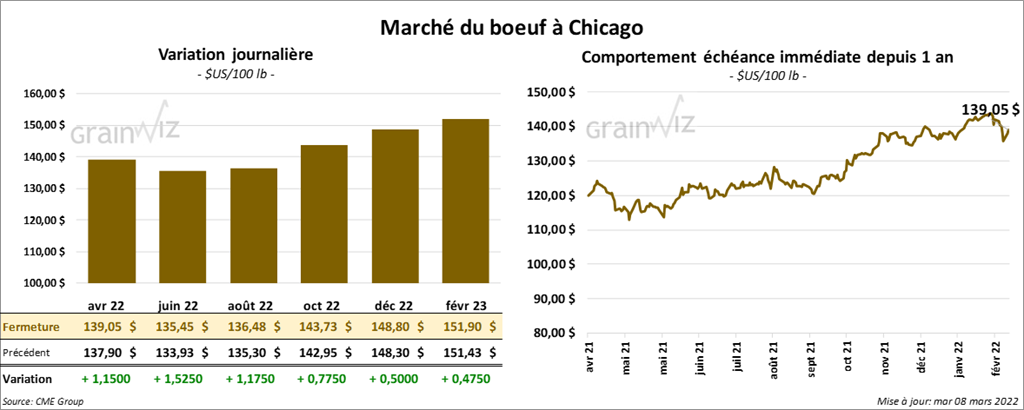

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en progression entre 1,15 et 1,52 $. Les contrats de veau US aux échéances les plus rapprochées ont clôturé dans le vert entre 65 cents et 1,40 $. Celui mars 22 a fait exception en fermant en baisse de 57 cents.

- Le 7 mars dernier, le CME Feeder Cattle Index était en recul de 1,26 $ à 154,11 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 7,50 $. La découpe «Choice» a reculé de 2,27 $ à 252,44 $. Celle «Select» a perdu 5,28 $ à 244,94 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 250,000 têtes, ce qui est une augmentation de 4,000 têtes comparativement à la semaine précédente et une hausse de 9,000 têtes par rapport à l’an dernier.

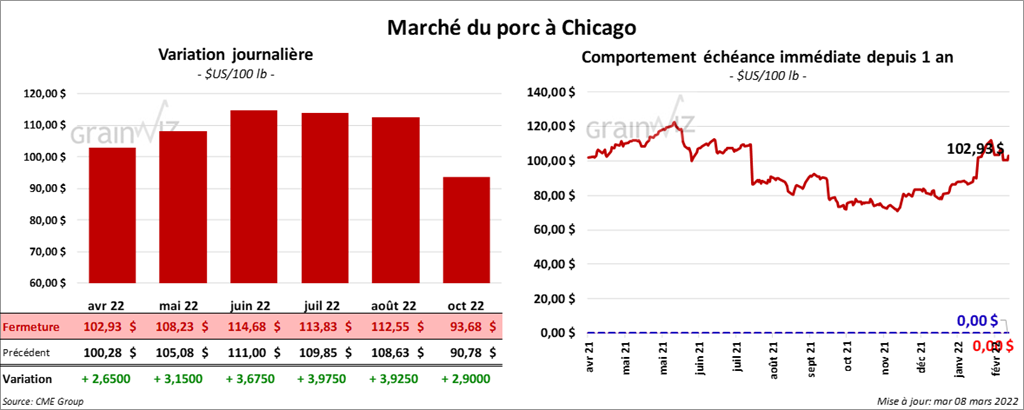

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en hausse entre 2,65 et 3,67 $.

- Le 4 mars dernier, le CME Lean Hog Index était en baisse de 29 cents à 99,28 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 3,60 $ à 103,96 $.

- La valeur moyenne des découpes était en recul de 1,25 $ à 105,40 $. La découpe de la longe a gagné 1,45 $ à 102,38 $. Celle de la fesse a perdu 1,39 $ à 113,51 $. La découpe de l’épaule a reculé 2,47 $ à 48,87 $. Celle de la côte a gagné de 5,92 $ à 177,07 $. La découpe du jambon a reculé le plus, soit de 6,69 $ à 80,21 $. Enfin, celle du flanc a baissé de 2,37 $ à 186,25 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 947,000, soit une augmentation de 14,000 têtes par rapport à la semaine dernière et une baisse de 30,000 têtes comparativement à l’an passé.

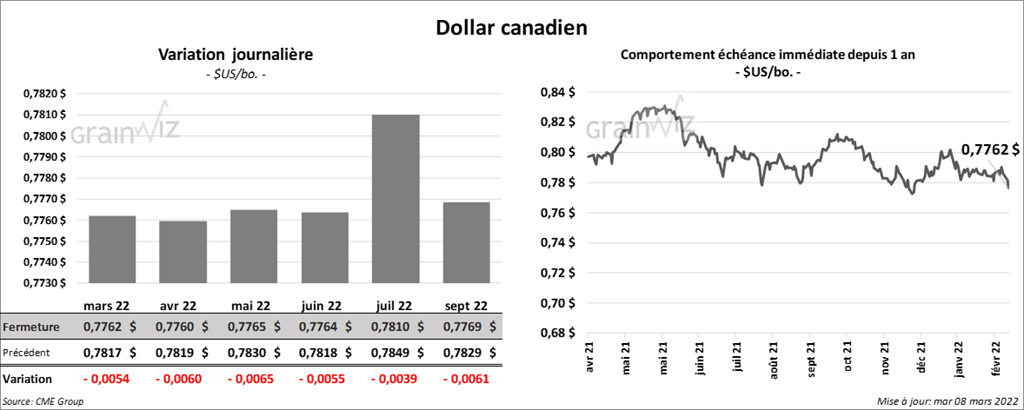

Dollar canadien