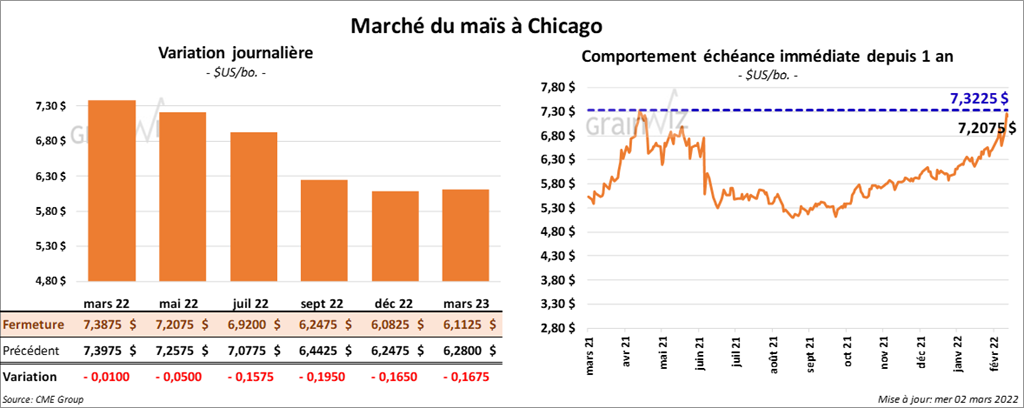

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 1 et 15 ¾ cents.

- La possibilité d’une prolongation du conflit entre la Russie et l’Ukraine inquiète les marchés mondiaux. Dans le cas du maïs, la région de la mer Noire en représente 20 % des exportations mondiales. De plus, les analystes craignent les pertes de production du maïs ukrainien.

- Durant la semaine du 25 février dernier, la production d’éthanol a été en baisse de 2,6 % par rapport à la semaine précédente à 997,000 barils par jour. Quant aux stocks, ils étaient en recul de 2,3 % comparativement à la semaine précédente à 24,933 millions de barils.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 600,000 et 1,6 million de tonnes.

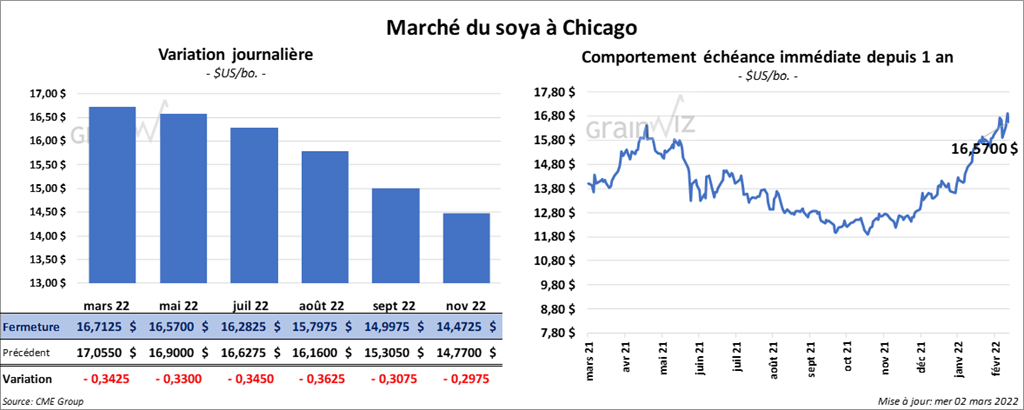

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en recul entre 33 et 34 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini avec des pertes entre 7,00 et 8,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini entre une augmentation de 281 points et une baisse de 38 points.

- Le conflit entre la Russie et l’Ukraine a freiné considérablement les exportations d’huile de tournesol issues de la région de la mer Noire. Ce secteur représente d’ailleurs 60 % de la production mondiale d’huile de tournesol. Il en est aussi l’origine de 76 % des exportations mondiales de ce produit. Par conséquent, les prix de l’huile de soya ou de palme ont monté en flèche sous l’effet de leur raréfaction. Actuellement, les ports ukrainiens sont toujours fermés.

- L’USDA a rapporté des ventes privées à l’exportation de 224,000 tonnes de soya US. Les destinations sont inconnues. 198,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

- L’USDA a également signalé des ventes privées à l’exportation de 266,000 tonnes de soya US. La Chine est la destination. Du lot, 198,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

- Reuters a rapporté que la Chine a commandé au moins 5 cargos de soya US 2021/22 pour des livraisons en avril/mai. L’agence mentionne que les prix du soya brésilien et US sont presque similaires, mais que la logistique favorise plutôt le soya US.

- StoneX a abaissé son estimation de la production de soya brésilien 2021/22 de 4,2 % comparativement à février dernier à 121,2 millions de tonnes. La firme soutient que la sécheresse des derniers mois a réduit les perspectives des rendements.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 1,2 et 2,35 millions de tonnes. Ils projettent celles de tourteau de soya US entre 100,000 et 400,000 tonnes. Enfin, ils anticipent les ventes à l’exportation d’huile de soya US entre 5,000 et 60,000 tonnes.

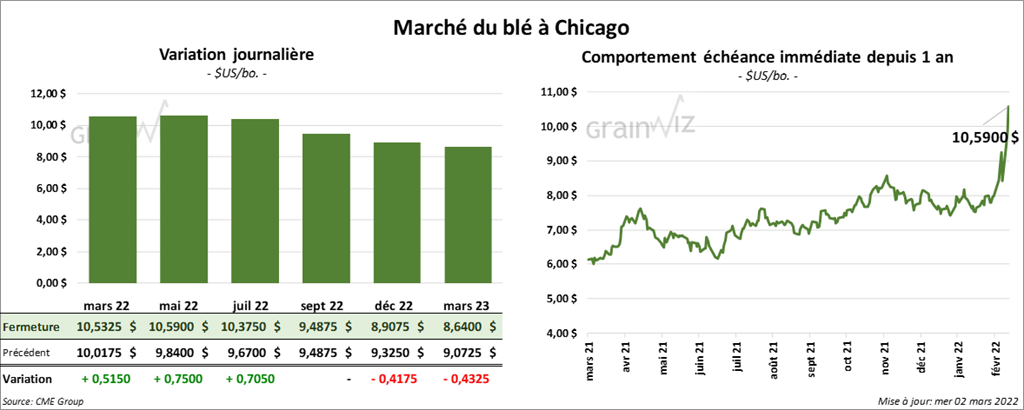

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 51 ½ et 75 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé en hausse entre 47 ½ et 75 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre ¾ et 7 ¾ cents. Celui juillet 22 a fait exception en terminant au neutre.

- Le conflit entre la Russie et l’Ukraine force les acheteurs mondiaux de blé à trouver une alternative au marché de la région de la mer Noire. Les analystes croient que l’Australie et l’Inde devraient avoir des productions record de blé au cours de l‘année, ce qui pourrait freiner un peu la pression à la hausse des prix du blé. La Russie et l’Ukraine représentent 29 % des exportations mondiales de blé.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 250,000 et 925,000 tonnes.

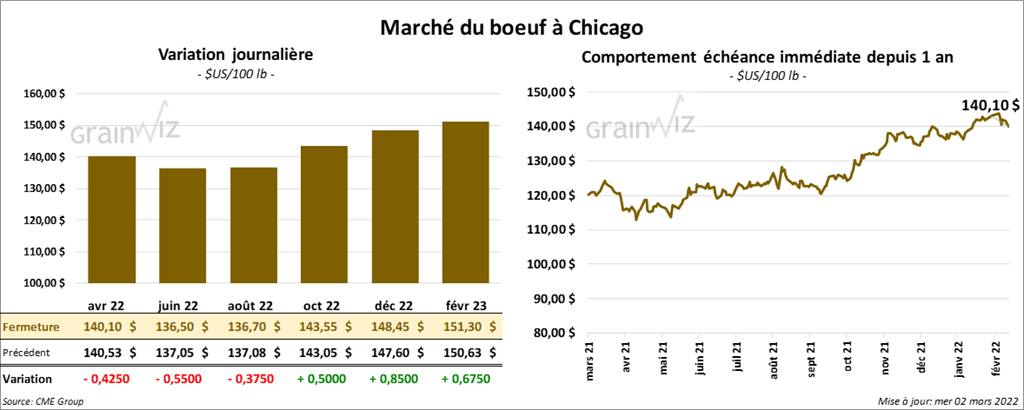

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en baisse entre 37 et 55 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en clôturant en hausse entre 2,02 et 3,20 $.

- Le 1er mars dernier, le CME Feeder Cattle Index était en baisse de 42 cents à 159,25 $.

- Le FCE n’a pas vendu les 1,950 têtes offertes à ses encans.

- Hier, l’USDA avait signalé des ventes au comptant entre 140,50 et 142 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est rétréci à 4,38 $. La découpe «Choice» a perdu 96 cents à 255,72 $. Celle «Select» a reculé de 18 cents à 251,34 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 369,000 têtes, soit à une augmentation de 15,000 têtes comparativement à la semaine précédente et à une hausse de 7,000 têtes par rapport à l’an dernier.

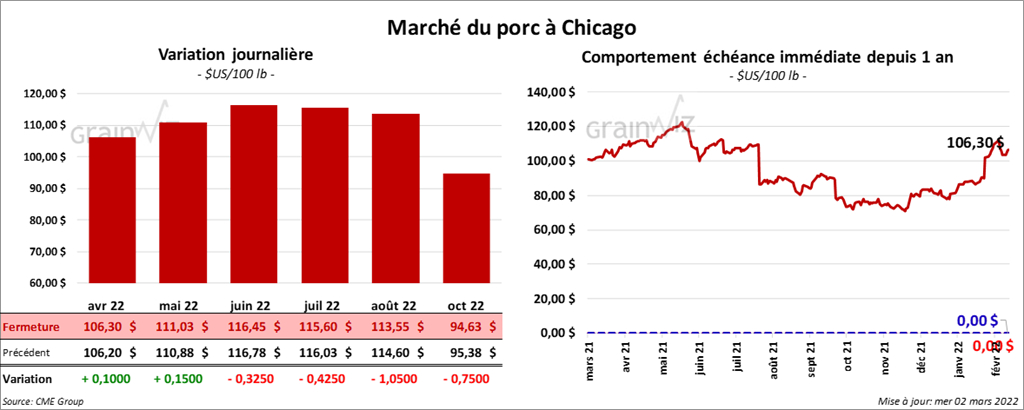

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en progression entre 10 et 15 cents. Celui juin 22 a fait exception en finissant en baisse de 32 cents.

- Le 28 février dernier, le CME Lean Hog Index était en hausse de 57 cents à 99,66 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 3,74 $ à 98,25 $.

- La valeur moyenne des découpes était en hausse de 23 cents à 108,42 $. La découpe de la longe a perdu 73 cents à 103,27 $. Celle de la fesse a reculé de 88 cents à 114,12 $. La découpe de l’épaule a gagné 1,27 $ à 53,32 $. Celle de la côte a pris 1,22 $ à 172,05 $. La découpe du jambon a baissé le plus, soit de 4,92 $ à 80,15 $. Enfin, celle du flanc a progressé le plus, soit de 8,80 $ à 204,97 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,414 million de têtes, ce qui correspond à une baisse de 9,000 têtes par rapport à la semaine précédente et à une réduction de 69,000 têtes comparativement à l’an passé.

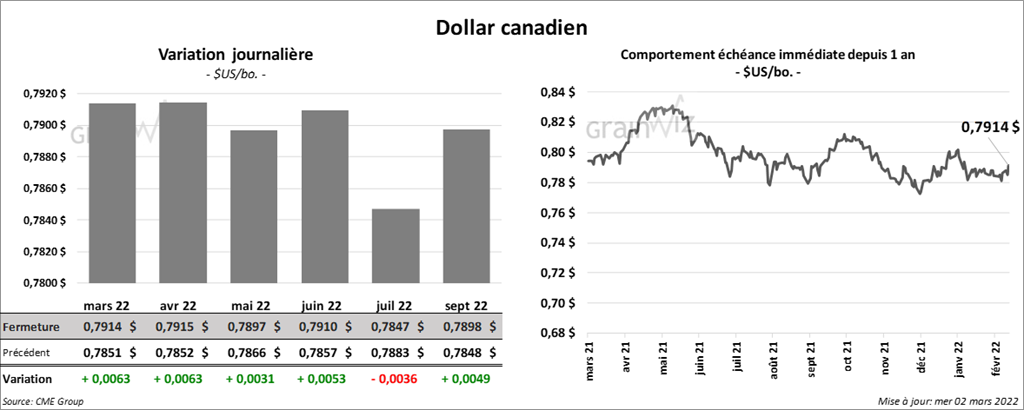

Dollar canadien