Météo Amérique du Sud

- En Amérique du Sud, les effets de La Nina ne semblent pas diminués. Par conséquent, les météorologues prévoient toujours un temps à la fois sec et dommageable pour les plants de maïs et de soya du sud du Brésil et de l’Argentine.

Météo US

- Le temps demeure sec dans plusieurs régions des Plaines US, ce qui laisse croire aux analystes que les cultures de blé d’hiver de ces secteurs pourraient subir des dommages irréversibles.

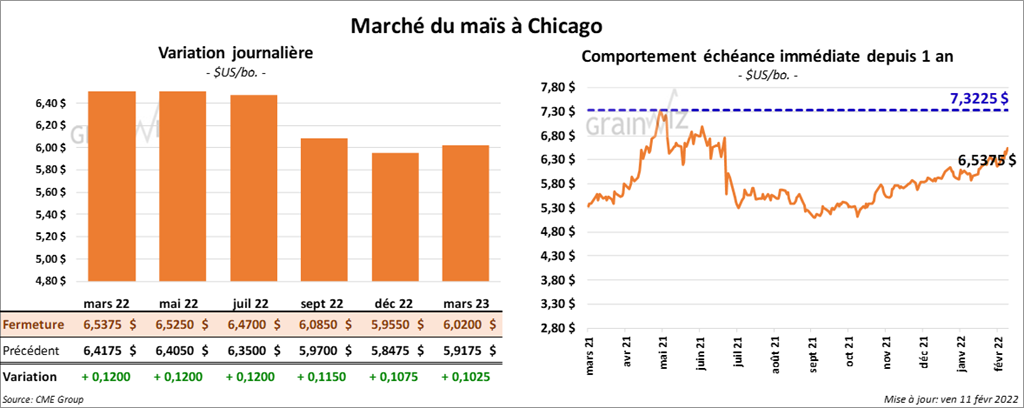

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en progression de 12 cents.

- Le Buenos Aires Grains Exchange a abaissé son estimation de la production de maïs argentin de 57 à 51 millions de tonnes. Il mentionne que la sécheresse persistante des dernières semaines a eu des effets négatifs sur la récolte.

- L’USDA a annoncé des ventes privées de 128,000 tonnes de maïs US pour des livraisons en 2021/22. Le Japon est la destination.

- Safras & Mercado a laissé inchangée sa prévision de la production de maïs brésilien à 115,7 millions de tonnes. Elle s’attend à ce que la récolte de maïs safrinha soit bonne.

- CFTC : Le 8 février dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 9,5 % à 337,332 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

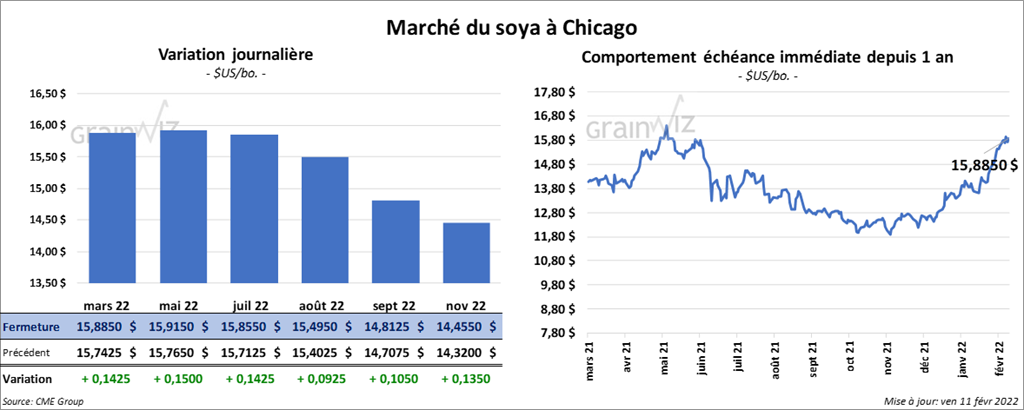

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 14 ¼ et 15 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 3,30 et 4,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 105 et 113 points.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 108,000 tonnes de soya US. Les livraisons sont prévues en 2022/23. La Chine est la destination. Il a aussi signalé des ventes de 30,000 tonnes d’huile de soya US pour des livraisons en 2021/22. Les destinations sont inconnues.

- Safras & Mercado a abaissé sa projection de la récolte de soya US de 5 millions de tonnes à 127 millions de tonnes.

- CFTC : Le 8 février dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 7,7 % à 166,315 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,014 contrats.

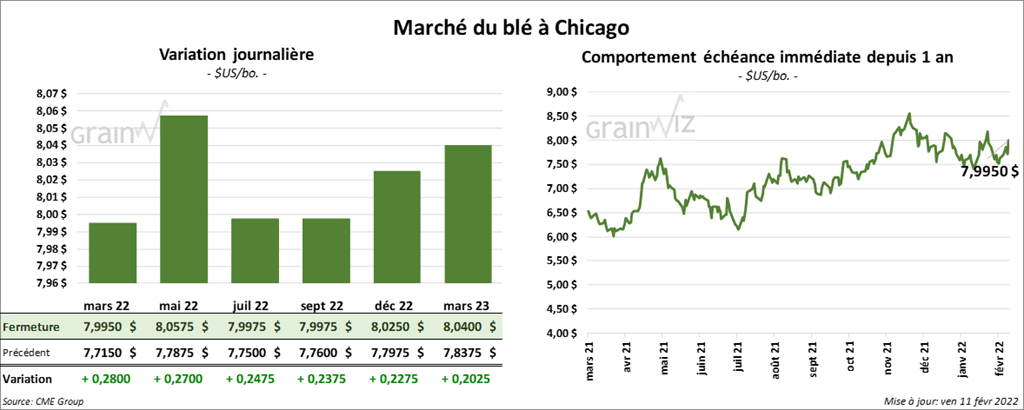

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre 24 ¾ et 28 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en progression entre 22 ¼ et 23 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé avec des gains entre 15 ½ et 16 ½ cents.

- Durant la période du 16 au 22 février prochains, la taxe à l’exportation du blé russe sera de 92,80 $/tonne. Cette dernière a été basée sur un prix indicateur de 332,70 $. En fait, la taxe est en baisse pour une 5ème semaine d’affilée. Elle représente toutefois une augmentation de 230 % par rapport au taux initial établi en juin dernier.

- IKAR prévoit une récolte de grain russe de 127 millions de tonnes pour 2022, ce qui inclut une production de 82,5 millions de tonnes de blé. L’USDA la voit plutôt à 75,5 millions de tonnes.

- Les conditions du blé EU sont bonnes. Les effets de l’hiver en France, en Pologne et en Allemagne restent minimes.

- Une invasion de l’Ukraine par les Russes pourrait survenir à tout moment dans le courant de la semaine prochaine. Cette situation fournit un support aux prix du grain.

- CFTC : Le 8 février dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 8,8 % à 34,473 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait de même en réduisant leurs positions dans le blé de printemps de 9,2 % à 3,596 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 17,389 contrats.

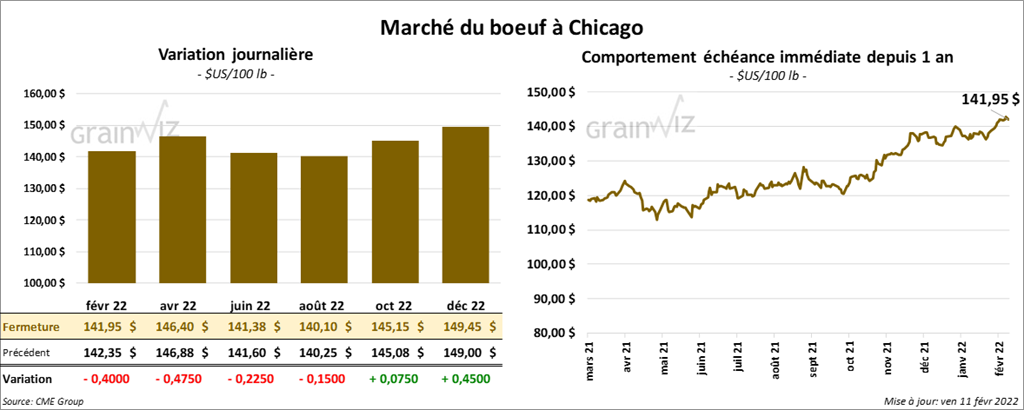

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 22 et 47 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 50 cents et 1,12 $.

- Le 10 février dernier, le CME Feeder Cattle Index était en baisse de 9 cents à 162,64 $.

- Des ventes au comptant aux alentours des 140 $ pour le vivant ont été signalées par l’USDA tout au long de la semaine.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 6,69 $. La découpe «Choice» a baissé de 30 cents à 274,52 $. Celle «Select» a perdu 1,12 $ à 267,83 $.

- CFTC : Le 8 février dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 18,1 % à 81,842 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le cas du veau US, ils avaient également augmenté leurs positions de 2,735 contrats à 716 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 659,000 têtes, ce qui est une augmentation de 20,000 têtes comparativement à la semaine précédente et une hausse de 53,000 têtes par rapport à l’an passé.

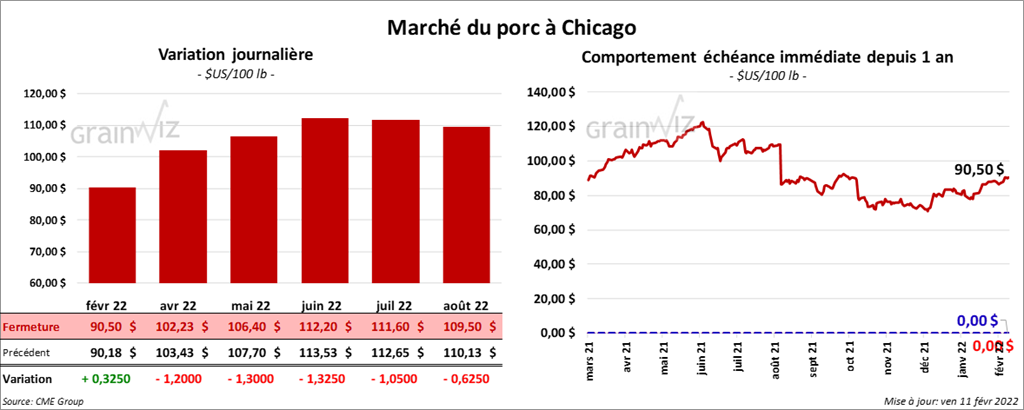

Porc

À l’exception du contrat février 22 qui a terminé en hausse de 32 cents, les contrats de porc US ont fermé en baisse entre 1,20 et 1,30 $.

- Le 9 février dernier, le CME Lean Hog Index était en hausse de 52 cents à 87,74 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 28 cents à 82,36 $.

- La valeur moyenne des découpes était en progression de 8,48 $ à 109,96 $. La découpe de la longe a gagné 6,05 $ à 108,23 $. Celle de la fesse a pris 8,98 $ à 114,85 $. La découpe de l’épaule a progressé de 1,16 $ à 60,07 $. Celle de la côte a été la seule en baisse. Elle a perdu 1,44 $ à 157,23 $. La découpe du jambon a gagné 22,37 $ à 89,13 $. Enfin, celle du flanc a pris 2,97 $ à 191,87 $.

- CFTC : Le 8 février dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 12,4 % à 78,672 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,516 millions de têtes, soit à une hausse de 71,000 têtes comparativement à la semaine précédente et à une baisse de 127,000 têtes par rapport à l’an dernier.