Météo Amérique du Sud

- Hier, 45 % des zones de production de maïs et de soya du Brésil avaient reçu des averses très limitées et dispersées. En Argentine, c’était 20 % des secteurs de production de maïs et de soya du nord du pays qui ont eu des précipitations. En fait, les conditions de culture de maïs et de soya du sud du Brésil demeurent difficiles, surtout pour le Rio Grande do Sul. Malheureusement, des modèles météo avancent des probabilités d’averses limitées dans le courant de la semaine prochaine pour le sud du Brésil, le centre et l’est de l’Argentine. Des météorologues mentionnent qu’il faudra plus de précipitations dans le sud du Brésil pour améliorer les conditions de culture du maïs et du soya, qui ont été affectées par la sécheresse et la chaleur excessive des derniers mois.

- La situation diffère avec le nord de l’Argentine, où les averses récentes, couplées avec une alternance de pluies et de ciel dégagé au cours des deux prochaines semaines, devraient améliorer les conditions de culture de maïs et de soya. Les météorologues estiment que l’humidité du sol pourrait devenir adéquate.

Maïs

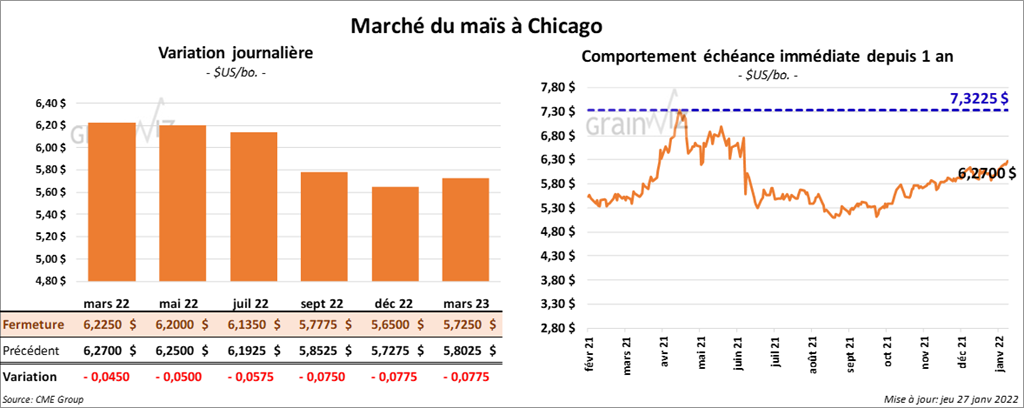

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 4 ½ et 5 ¾ cents.

- Durant la semaine du 20 janvier dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,402,300 tonnes, ce qui était une augmentation de 29 % par rapport à la semaine précédente et une hausse de 84 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les prévisions des analystes étaient entre 600,000 et 1,2 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 165,000 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 0 et 200,000 tonnes.

- En Amérique du Sud, les pertes de maïs causées par la sécheresse et la chaleur excessive des derniers mois se chiffrent probablement entre 16 et 20 millions de tonnes.

- La Commission européenne a abaissé légèrement son estimation de la production de maïs UE à 69 millions de tonnes.

Soya

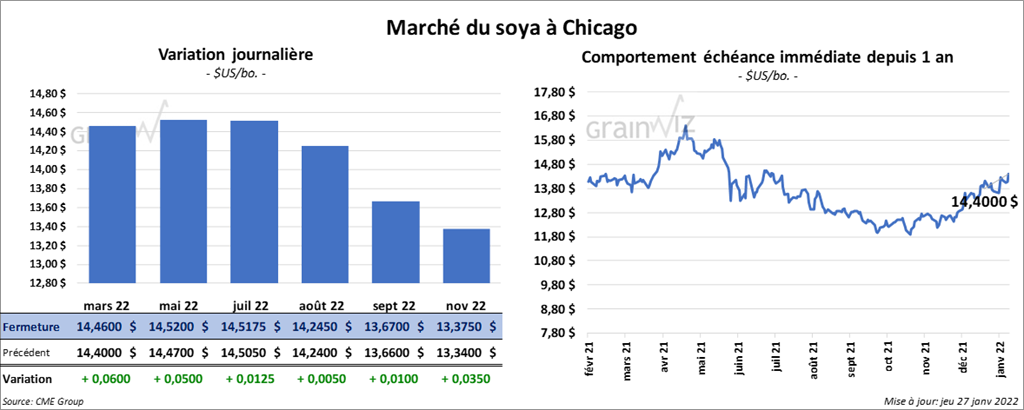

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ¼ et 6 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 3,00 et 4,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 25 et 31 points.

- Au cours de la semaine du 20 janvier dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,025,500 tonnes, ce qui était une augmentation de 53 % comparativement à la semaine précédente et une hausse de 77 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 202,800 tonnes. La Chine et le Japon ont été les principaux acheteurs. Les projections des analystes étaient entre 750,000 et 1,9 million de tonnes. Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 330,100 tonnes, ce qui était une augmentation de 5 % par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. L’Équateur et le Vietnam ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 99,000 tonnes. Le Canada et le Japon ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 600,000 tonnes. Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 12,200 tonnes, soit une baisse de 61 % par rapport à la semaine précédente et une augmentation de 22 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 100 tonnes. Le Canada était l’acheteur. Les anticipations des analystes étaient entre 0 et 45,000 tonnes.

- Au Brésil, ABIOVE a baissé son estimation de la production de soya brésilien 2021/22 de 4,2 millions de tonnes à 136 millions de tonnes.

Blé

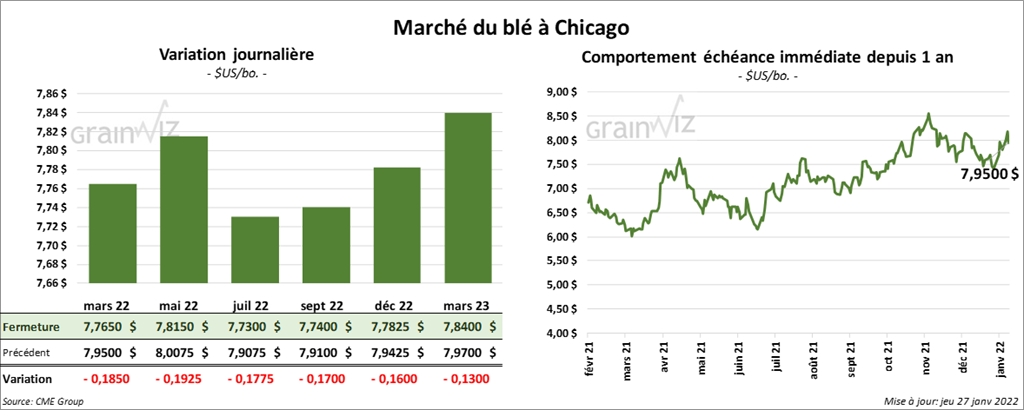

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en baisse entre 17 ¾ et 19 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la journée en recul entre 20 ½ et 22 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 12 ¾ et 13 ½ cents.

- Durant la semaine du 20 janvier dernier, les ventes à l’exportation de blé US 2021/22 ont été de 676,700 tonnes, ce qui était un sommet pour l’année commerciale, une augmentation de 78 % comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Nigeria ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 60,000 tonnes. Le Honduras et le Japon ont été les plus gros acheteurs. Les projections des analystes étaient entre 200,000 et 600,000 tonnes.

- Les craintes que les tensions entre la Russie et l’Ukraine dégénèrent en conflit violent fournissent toujours un support aux prix du grain. Les analystes estiment que le cas échéant, les exportations de grain dans la mer Noire pourraient ralentir.

- La Commission européenne a abaissé légèrement son estimation de la production de blé UE 2021/22 à 130 millions de tonnes. Elle voit également les exportations de blé UE 2021/22 à 32 millions de tonnes, ce qui est inchangé comparativement à sa projection précédente.

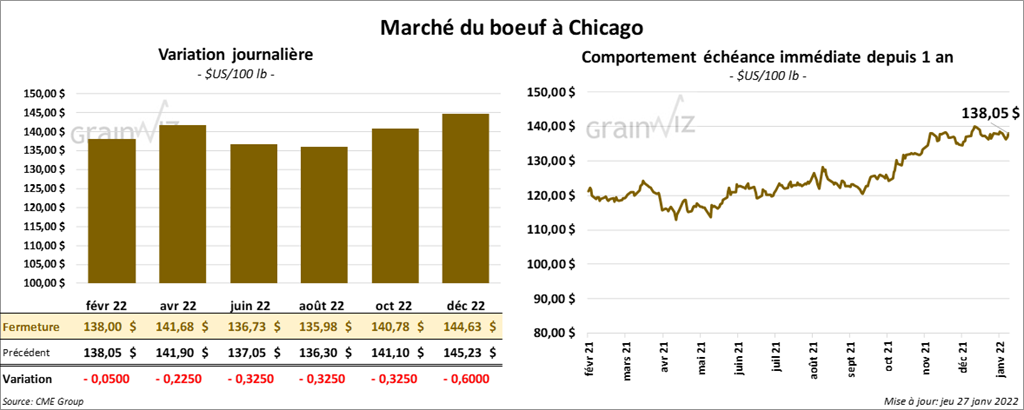

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 5 et 32 cents. Ceux de veau US aux échéances les plus rapprochées ont fini en recul entre 1,10 et 1,30 $. Celui janvier 22 a fait exception en fermant en hausse de 20 cents.

- Le 26 janvier dernier, le CME Feeder Cattle Index était en baisse de 45 cents à 159,05 $.

- Aujourd’hui, l’USDA a rapporté des ventes au comptant plutôt limitées qui se sont conclues à 137 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 10,01 $. La découpe «Choice» a perdu 35 cents à 289,11 $. Celle «Select» a reculé de 62 cents à 279,10 $.

- Au cours de la semaine du 20 janvier dernier, les ventes à l’exportation de bœuf US 2022 ont été de 14,300 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 469,000 têtes, soit à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une baisse de 5,000 têtes par rapport à l’an dernier.

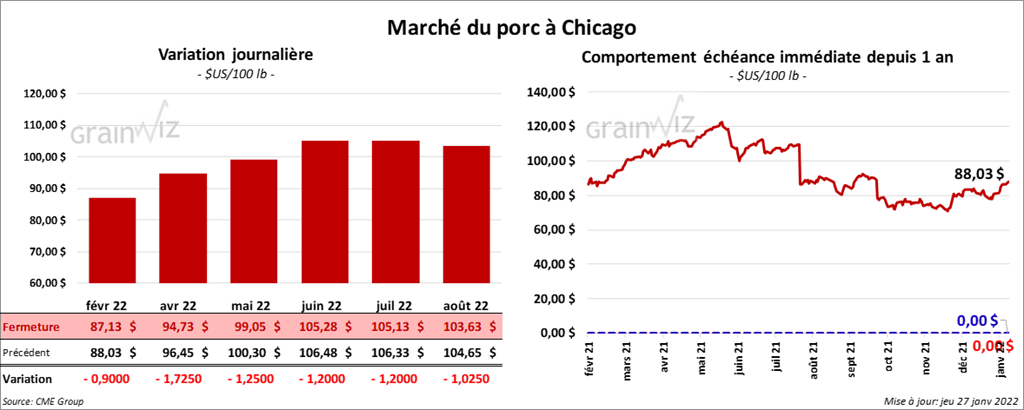

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le rouge entre 90 cents et 1,72 $.

- Le 25 janvier dernier, le CME Lean Hog Index était en hausse de 75 cents à 79,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse 5,53 $ à 73,82 $.

- La valeur moyenne des découpes était en progression de 3,59 $ à 98,19 $. La découpe de la longe a été en hausse de 2,36 $ à 99,30 $. Celle de la fesse a reculé de 3,54 $ à 96,42 $. La découpe de l’épaule a perdu 2,13 $ à 57,69 $. Celle de la côte a gagné 6,00 $ à 148,57 $. La découpe du jambon a pris 7,76 $ à 80,66 $. Enfin, celle du flanc a progressé de 7,40 $ à 161,25 $.

- Durant la semaine du 20 janvier dernier, les ventes à l’exportation de porc US 2022 ont été de 49,100 tonnes. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,869 million de têtes, ce qui correspond à une augmentation de 92,000 têtes par rapport à la semaine précédente et à une baisse de 55,000 têtes comparativement à l’an passé.

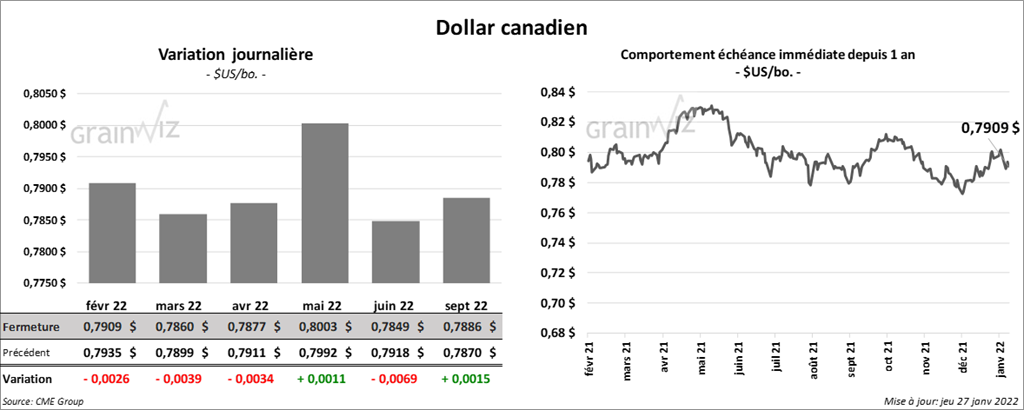

Dollar canadien