Météo US

- Selon World Weather, des averses de neige abondantes ont eu lieu hier dans le centre-ouest des Plaines US. Le système s’étendait du Colorado au Kansas. Cependant, une fois fondue, cette neige ne devrait améliorer l’humidité du sol qu’à quelques endroits associés à la culture du blé dur rouge d’hiver. Bien qu’abondantes, ces précipitations n’ont touché qu’une petite partie des zones de production de blé dur rouge d’hiver. Le reste de la région est toujours affecté par la sécheresse.

Météo Amérique du Sud

- Les conditions météo semblent s’améliorer à court terme pour le sud du Brésil et l’Argentine. La sécheresse et la chaleur excessive devraient faire place aux averses et à des températures plus proches de la normale. Toutefois, certaines pertes de production sont déjà visibles. À elle seule, la production de soya brésilien a probablement reculé de 14 millions de tonnes. Néanmoins, à court terme, les précipitations et les baisses de température dans le sud du Brésil et en Argentine, surtout dans le nord et le centre du pays, pourraient avoir pour effet de stabiliser l’état des cultures de maïs et de soya qui leur sont associées. Si la tendance se maintient à plus long terme, il est possible que les rendements s’améliorent.

Maïs

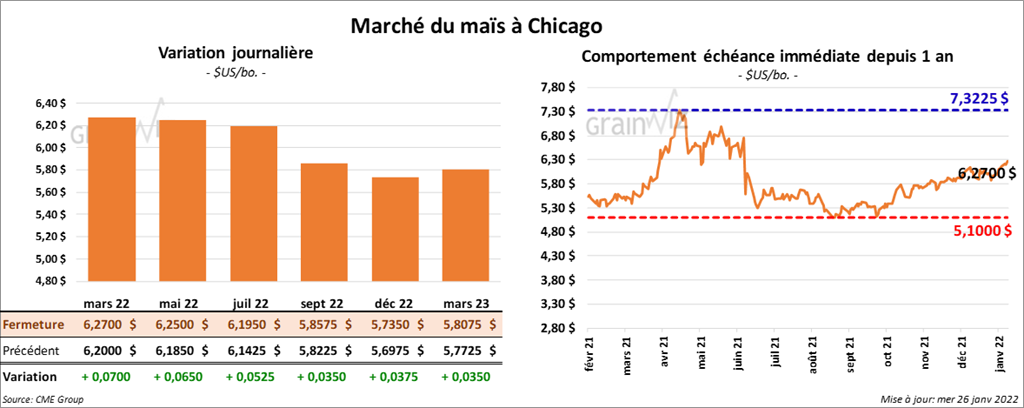

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 5 ¼ et 7 cents.

- Durant la semaine du 21 janvier dernier, la production d’éthanol US a été en baisse de 1,7 % par rapport à la semaine précédente à 1,035 million de barils par jour. C’était aussi une augmentation de 10,9 % comparativement à l’an passé. Quant aux inventaires, ils ont été en hausse de 3,7 % à 24,476 millions de barils, ce qui était un sommet depuis mai 2021.

- Dans un appel d’offres, la Corée du Sud a acheté 262,000 tonnes de maïs d’origine optionnelle.

- IHS Markit a abaissé sa projection des superficies de maïs US de 89,000 acres à 91,489 millions d’acres. Il s’agit aussi d’une baisse de 1,868 million d’acres par rapport aux superficies semées en 2021.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2021/22 entre 600,000 et 1,2 million de tonnes. Pour 2022/23, les attentes sont entre 0 et 200,000 tonnes.

- L’Anec prévoit pour le mois actuel des exportations de maïs brésilien de 2,7 millions de tonnes.

Soya

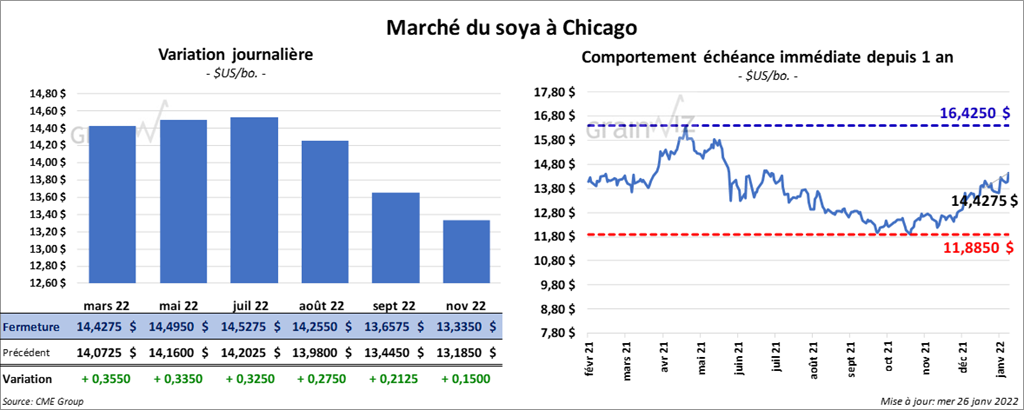

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 32 ½ et 35 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé en hausse entre 7,80 et 8,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé dans le vert entre 133 et 139 points.

- IHS Markit a réduit sa prévision de la superficie allouée au soya US de 1,010 million d’acres à 87,805 millions d’acres. C’est par contre une augmentation de 610,000 acres par rapport à aux superficies ensemencées en 2021.

- Pour demain, les analystes prévoient des ventes de soya US entre 750,000 et 1,9 million de tonnes. Ils projettent également celles de tourteau de soya US entre 100,000 et 600,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont de plus de 45,000 tonnes.

- L’Anec prévoit qu’en janvier, les exportations de soya brésilien toucheront les 3,4 millions de tonnes.

- Safras & Mercado estime que les exportations de soya brésilien pourraient baisser de 5 % en 2022 pour atteindre les 86 millions de tonnes.

Blé

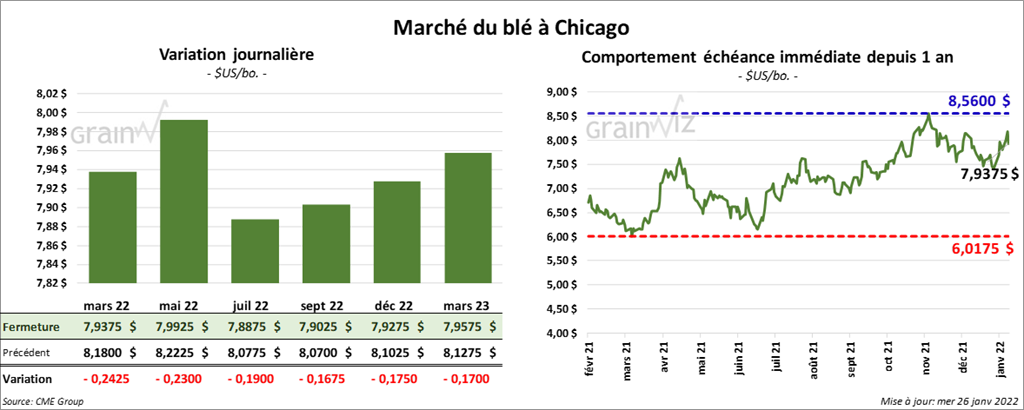

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 19 et 24 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé avec des pertes entre 16 et 19 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fermé en recul entre 28 ¼ et 32 ¾ cents.

- La Russie a récemment déployé des troupes de 100,000 hommes aux frontières de l’Ukraine et Moscou soutient toujours qu’il ne planifie pas l’invasion du territoire. Malgré tout, ces tensions entre la Russie et l’Ukraine entrainent la nervosité des spéculateurs et fournissent un support aux prix du blé et du maïs. L’Ukraine est respectivement le 3e et le 4e exportateur mondial de blé et de maïs.

- IHS Markit a abaissé sa projection des superficies de blé de printemps et de blé durum US de 710,000 acres à 12,010 millions d’acres. Il s’agit toutefois d’une augmentation de 590,000 acres par rapport aux superficies semées en 2021.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 200,000 et 600,000 tonnes.

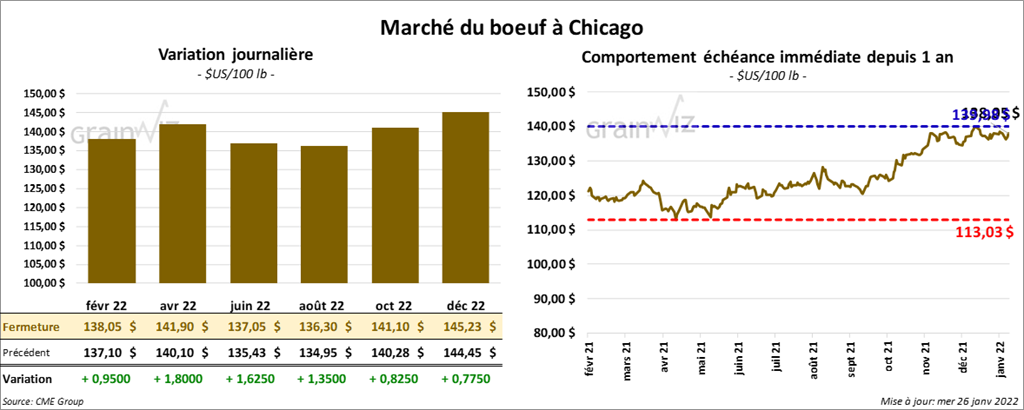

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en hausse entre 95 cents et 1,80 $. Ceux de veau US aux échéances les plus rapprochées ont aussi clôturé dans le vert entre 17 et 95 cents.

- Le 25 janvier dernier, le CME Feeder Cattle Index était en baisse de 27 cents à 159,50 $.

- Aujourd’hui, l’USDA a rapporté des ventes limitées qui se sont conclues à 136 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 9,74 $. La découpe «Choice» a perdu 2,92 $ à 289,46 $. Celle «Select» a baissé de 3,60 $ à 279,72 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 351,000 têtes, ce qui correspond à une augmentation de 6,000 têtes par rapport à la semaine précédente et à une baisse de 2,000 têtes comparativement à l’an dernier.

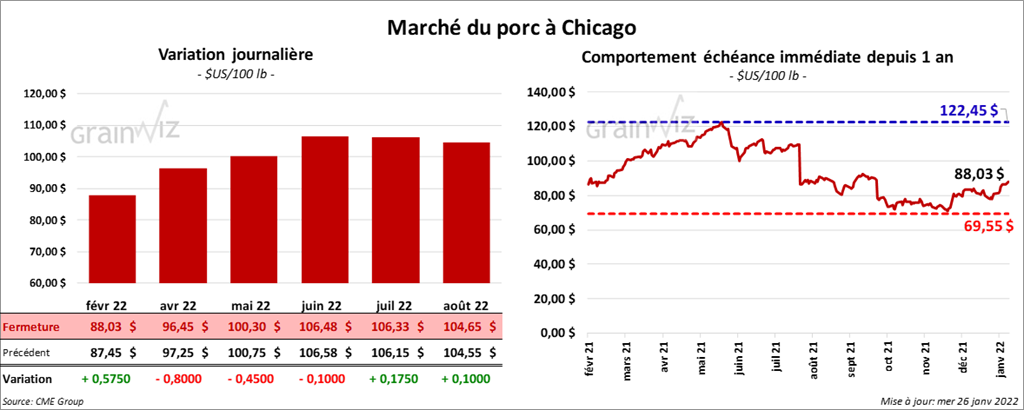

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 45 et 80 cents. Celui février 22 a fait exception en terminant en hausse de 57 cents.

- Le 24 janvier dernier, le CME Lean Hog Index était en progression de 13 cents à 78,45 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 3,84 $ à 68,29 $.

- La valeur moyenne des découpes était en hausse de 2,14 $ à 94,60 $. La découpe de la longe a perdu 3,13 $ à 96,94 $. Celle de la fesse a gagné 3,15 $ à 99,96 $. La découpe de l’épaule a également pris 9,66 $ à 59,82 $. Celle de la côte a reculé de 8,06 $ à 142,57 $. La découpe du jambon a augmenté le plus, soit de 10,17 $ à 72,90 $. Enfin, celle du flanc a baissé de 1,73 $ à 153,85 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,394 million de têtes, soit à une hausse de 74,000 têtes comparativement à la semaine précédente et à une réduction de 37,000 têtes par rapport à l’an passé.

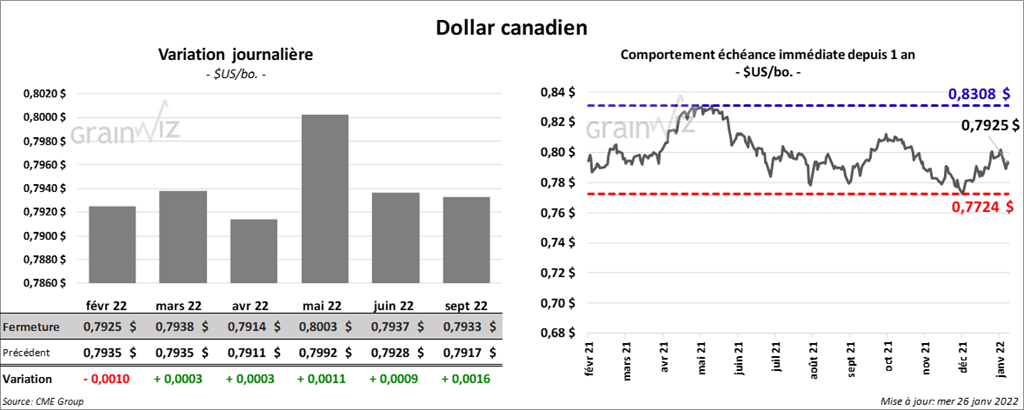

Dollar canadien