Météo Amérique du Sud

- Selon World Weather, le sud du Brésil et le Paraguay devaient recevoir des précipitations significatives aujourd’hui et celles-ci pourraient se poursuivre jusqu’à vendredi. Les météorologues anticipent également des averses pour la première semaine de février. Les plants de maïs et de soya de ces régions, qui n’ont pas été trop endommagés par la chaleur excessive et la sécheresse des derniers mois, pourraient donc avoir un potentiel de rendement à la hausse. À noter qu’à court terme dans le sud du Brésil, les températures pourraient baisser à des degrés plus saisonniers. Ailleurs, dans le centre et le nord du Brésil, les conditions pourraient être plus sèches, ce qui devrait aider les cultures de soya et de maïs de ces secteurs qui ont été affectés par le temps trop humide des dernières semaines.

- Dans le cas de l’Argentine, pour aujourd’hui, World Weather prévoyait des averses à l’ensemble du pays. L’organisme a même mentionné qu’elles pourraient se poursuivre jusqu’à jeudi. À terme, il est possible que l’humidité du sol s’améliore, tout comme les conditions de culture de maïs et de soya argentins.

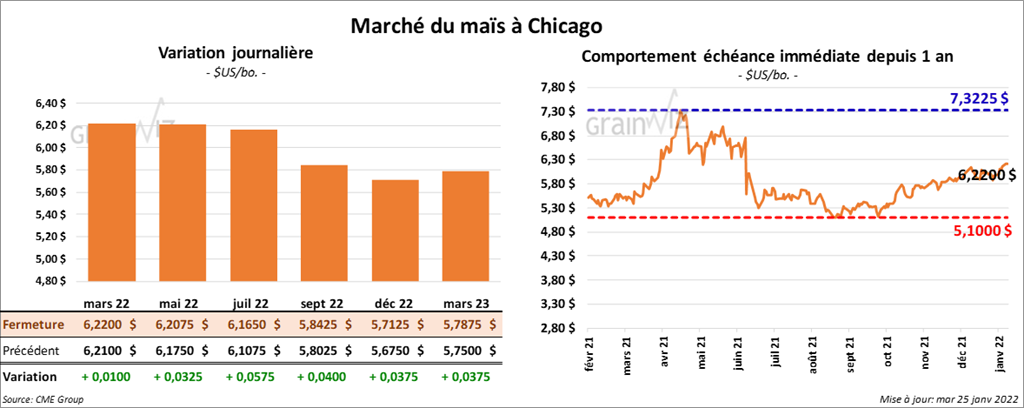

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 et 5 ¾ cents.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations des productions de maïs brésilien et argentin. Il les évalue à respectivement 112 et 51 millions de tonnes.

- La Commission européenne estime que depuis le début de 2021/22 jusqu’au 23 janvier dernier, l’UE avait importé 8,9 millions de tonnes de maïs, ce qui était une légère baisse par rapport à l’année commerciale précédente.

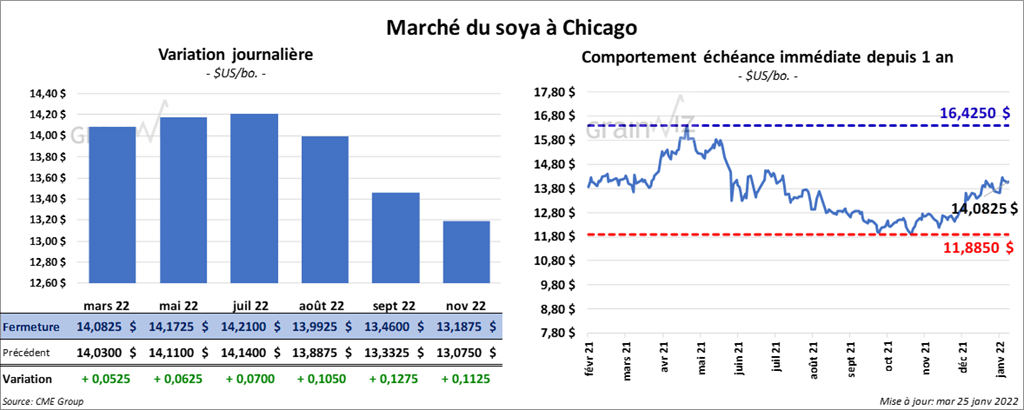

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 5 ¼ et 7 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 1,60 et 2,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en progression entre 58 et 59 points.

- Michael Cordonnier a laissé inchangées ses évaluations des productions de soya brésilien et argentin à respectivement 134 et 43 millions de tonnes.

- La Commission européenne estime que depuis le début de 2021/22 jusqu’au 23 janvier dernier, les importations UE de soya avaient atteint 7,3 millions de tonnes, ce qui représentait une baisse de 12,3 % par rapport à 2020/21.

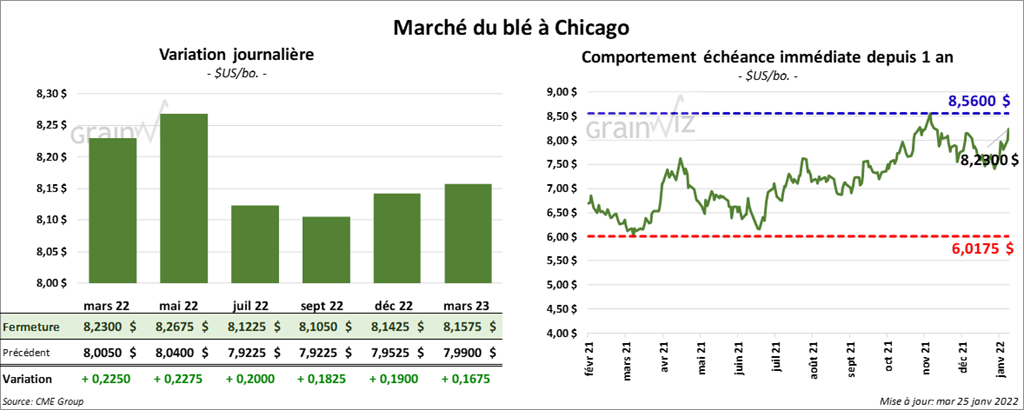

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé dans le vert entre 20 et 22 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la session en hausse entre 13 ½ et 16 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en hausse entre ¼ et 2 ¼ cents. Celui mars 22 a fait exception en fermant en baisse de ¾ cent.

- En date du 23 janvier dernier, au Kansas, les conditions du blé dur rouge d’hiver avaient reculé de 3 points par rapport à décembre dernier à 30 % dans les catégories «bon à excellent». Pour le Texas, elles étaient à 7 % dans les mêmes catégories, ce qui était inchangé comparativement à décembre. Pour l’Oklahoma, les conditions «bon à excellent» avaient reculé de 4 points par rapport à décembre pour se chiffrer à 16 %. Au Colorado, les conditions «bon à excellent» avaient baissé de 5 points à 20 %. Pour le Nebraska, le recul dans les catégories «bon à excellent» était de 3 points pour toucher les 36 %. Dans le Dakota du Sud, les conditions du blé dur rouge d’hiver avaient baissé de 7 points à 31 % dans les catégories «bon à excellent». Les temps pour le nord et le sud des Plaines US a été sec lors des dernières semaines. C’est la même chose pour les Prairies canadiennes : il y a eu un manque de précipitations.

- La Commission européenne estime que depuis le début de 2021/22 jusqu’au 23 janvier dernier, les exportations de blé tendre UE avaient atteint 15,6 millions de tonnes, ce qui correspondait à une augmentation de 3,9 % comparativement à l’année commerciale précédente.

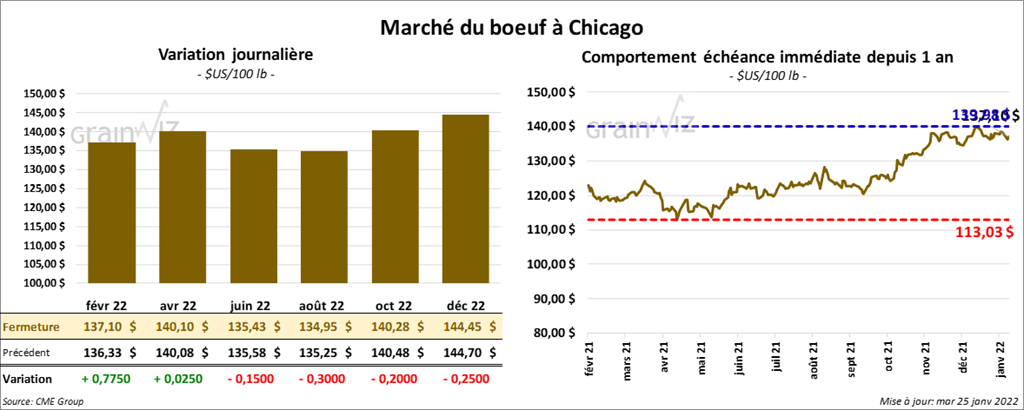

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en hausse entre 2 et 77 cents. Celui juin 22 a fait exception en clôturant en baisse de 15 cents. Les contrats de veau US aux échéances les plus rapprochées ont fermé en baisse de 1,10 et 1,40 $. Celui janvier 22 a fait exception en finissant en hausse de ¾ cent.

- Le 24 janvier dernier, le CME Feeder Cattle Index était en baisse de 69 cents à 159,77 $.

- Hier, l’USDA avait signalé des ventes limitées qui ont été conclues à 136 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 9,06 $. La découpe «Choice» a perdu 1,12 $ à 292,38 $. Celle «Select» a baissé de 1,47 $ à 283,32 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 233,000 têtes, ce qui représente une augmentation de 3,000 têtes par rapport à la semaine précédente. Le résultat est le même que l’an dernier.

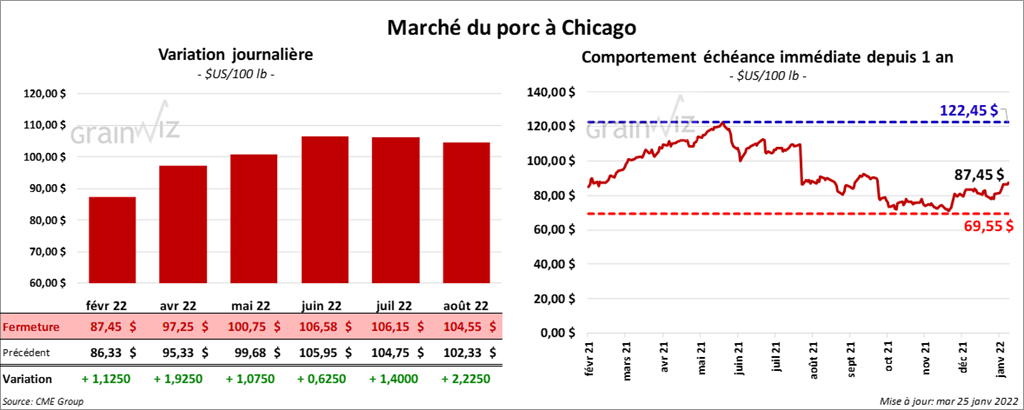

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en progression entre 1,07 et 1,92 $.

- Le 21 janvier dernier, le CME Lean Hog Index était en hausse de 81 cents à 78,32 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 6,44 $ à 72,13 $.

- La valeur moyenne des découpes était en baisse de 3,20 $ à 92,46 $. La découpe de la longe a gagné 4,48 $ à 100,07 $. Celle de la fesse a perdu 3,23 $ à 96,81 $. La découpe de l’épaule a reculé le plus, soit de 13,96 $ à 50,16 $. Celle de la côte a baissé de 3,39 $ à 150,63 $. La découpe du jambon a perdu 7,49 $ à 62,73 $. Enfin, celle du flanc a baissé de 4,48 $ à 155,58 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 924,000 têtes, ce qui correspond à une hausse de 61,000 têtes comparativement à la semaine passée et à une baisse de 14,000 têtes par rapport à l’an dernier.

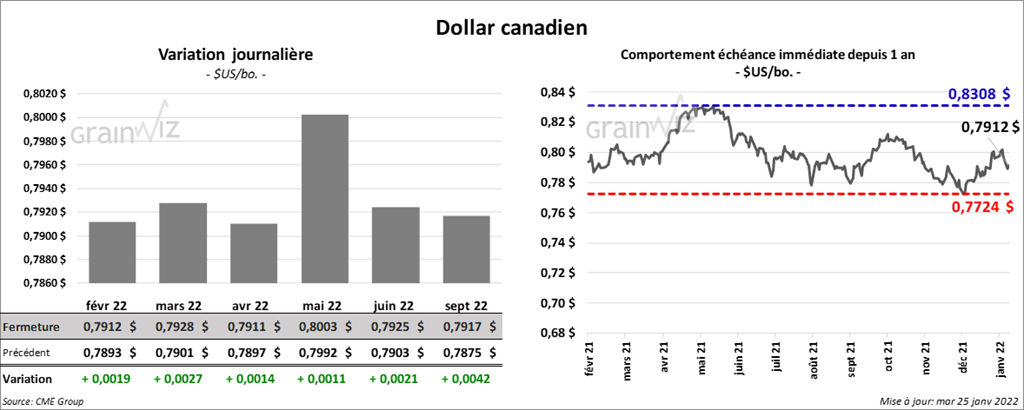

Dollar canadien