Météo Amérique du Sud

- D’après World Weather, des averses ont eu lieu au cours du week-end dans le sud du Brésil. Toutefois, celles-ci étaient trop légères et irrégulières pour empêcher l’évaporation au sol. Néanmoins, l’organisme mentionne que des précipitations plus soutenues sont attendues demain et elles pourraient se prolonger jusqu’à vendredi. D’autres sont prévues pour les 2 prochaines semaines. Actuellement, les conditions de culture du maïs et du soya sont toujours difficiles dans la région en raison de la sécheresse et de la chaleur excessive qui persistent depuis des semaines. Par contre, les plants de soya, qui n’ont pas trop été endommagés, pourraient connaître une amélioration notable.

- En Argentine, des précipitations «significatives» ont également eu lieu au cours des 2 derniers jours à plusieurs endroits dans le pays, permettant ainsi d’améliorer l’humidité du sol. Toutefois, les températures sont toujours chaudes dans le nord de l’Argentine. World Weather prévoit des averses supplémentaires pour la première moitié de la semaine. Le temps anormalement chaud et sec des derniers mois a été problématique pour le maïs et le soya argentins. Reste à savoir si les prochaines précipitations vont améliorer durablement les conditions de culture à l’ensemble des zones de production de maïs et de soya du secteur.

Maïs

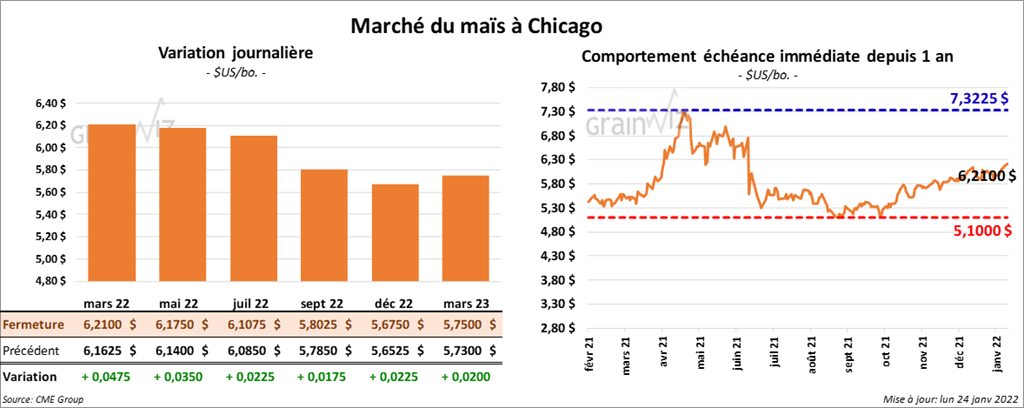

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 2 ¼ et 4 ¾ cents.

- Durant la semaine du 20 janvier dernier, les inspections à l’exportation de maïs US ont été en baisse de 9,8 % à 1,115,731 tonnes. C’était aussi une réduction de 20,5 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 13 % à 16,437,247 tonnes.

- L’USDA a rapporté aujourd’hui des ventes privées à l’exportation de 150,000 tonnes de maïs US pour des destinations inconnues. Les livraisons sont prévues en 2021/22.

- Les ensemencements de maïs dans le Mato Grosso au Brésil sont terminés à 5 %.

Soya

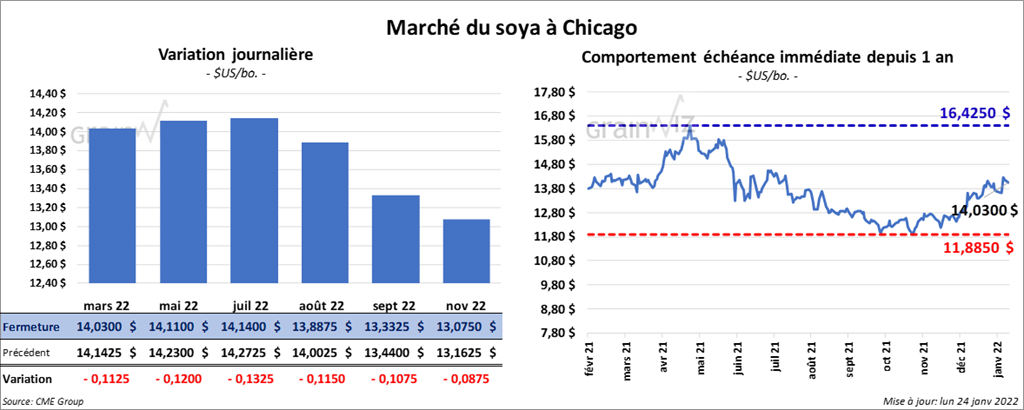

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 11 ¼ et 13 ¼ cents. Ceux de tourteau de soya US ont fait l’inverse en fermant en hausse entre 60 cents et 1,20 $/tonne. Celui juillet 22 a fait exception en finissant en baisse de 10 cents. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 103 et 105 points.

- Au cours de la semaine du 20 janvier dernier, les inspections à l’exportation de soya US ont été en baisse de 24,8 % par rapport à la semaine précédente à 1,297,802 tonnes. Il s’agissait également d’une réduction de 38,3 % comparativement à la même période l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 23,7 % à 34,752,128 tonnes.

- L’USDA a signalé des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine est la destination. 66,000 tonnes devraient être livrées en 2021/22, le reste en 2022/23.

- AgRural a annoncé aujourd’hui que la récolte de soya brésilien dans le Mato Grosso est terminée à 5 %. L’an passé, à cette période-ci, elle avait été complétée à 0,7 %. Il faut croire que les conditions se sont améliorées dans le Mato Grosso. Jusqu’à présent, AgRural juge les rendements satisfaisants.

Blé

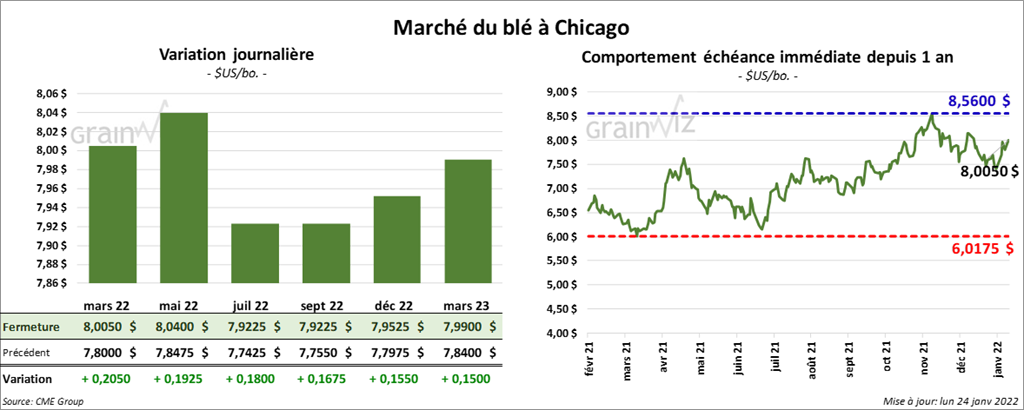

À Chicago, les contrats de blé ont terminé la session en progression entre 18 et 20 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en hausse entre 21 ½ et 24 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 12 et 12 ¼ cents.

- Durant la semaine du 20 janvier dernier, les inspections à l’exportation de blé US ont été en hausse de 4,3 % comparativement à la semaine précédente à 400,973 tonnes. C’était toutefois une réduction de 29,9 % par rapport à la même période l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 18,2 % à 13,218,112 tonnes.

- La menace d’invasion de l’Ukraine par la Russie fournit toujours un support aux prix du blé.

- SovEcon prévoit des exportations de blé russe à 2,4 millions de tonnes pour le mois de janvier, ce qui serait un creux depuis juillet 2021.

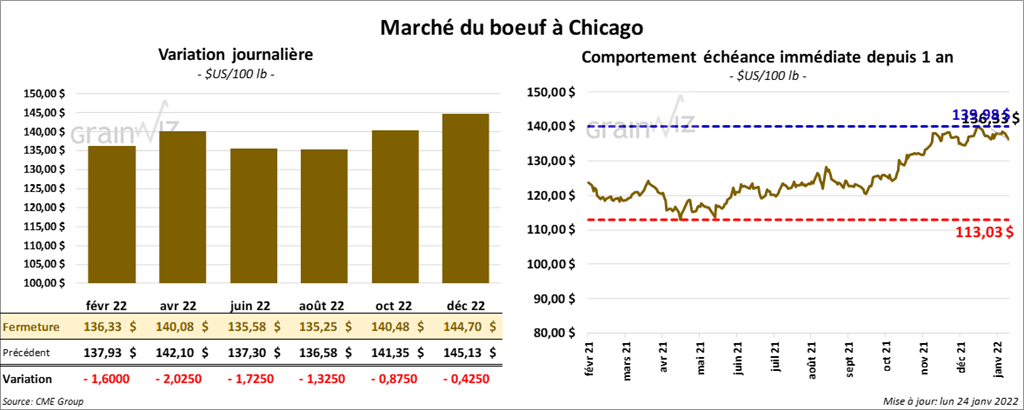

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1,60 et 2,02 $. Ceux de veau US aux échéances les plus rapprochées ont aussi fini en recul entre 1,75 et 2,05 $.

- Le 21 janvier dernier, le CME Feeder Cattle était en baisse de 64 cents à 160,46 $.

- La semaine dernière, l’essentiel des ventes au comptant a été conclu aux alentours de 137 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 8,71 $. La découpe «Choice» a gagné 1,09 $ à 293,50 $. Celle «Select» a progressé de 2,46 $ à 284,79 $.

- Le rapport Cold Storage du mois de janvier a été présenté aujourd’hui. Il montre qu’au 31 décembre dernier, les inventaires de surgelé de bœuf US ont été de 503,792 millions de lbs, ce qui était une augmentation de 2,7 % par rapport au mois précédent et une baisse de 6 % comparativement au 31 décembre 2020.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 115,000 têtes, soit à une augmentation de 2,000 têtes par rapport à la semaine précédente et à une réduction de 1,000 têtes comparativement à l’an dernier.

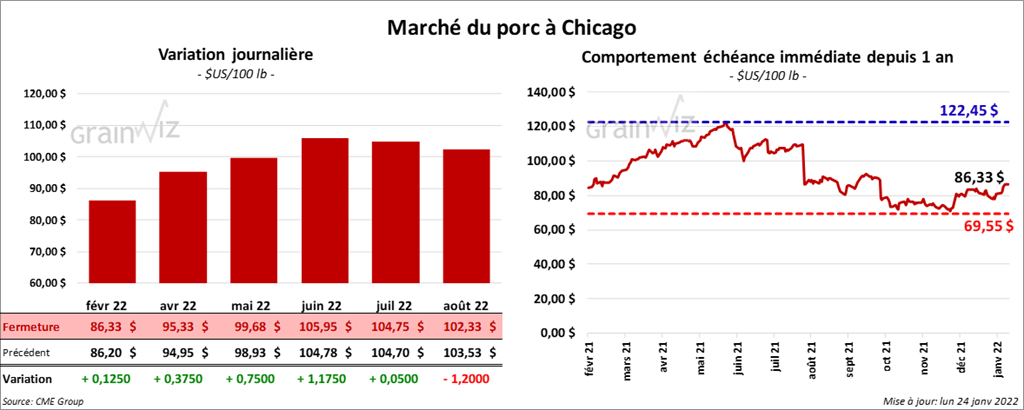

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en hausse entre 12 et 75 cents.

- Le 20 janvier dernier, le CME Lean Hog Index a été en hausse de 72 cents à 77,51 $.

- Sur la semaine dernière, le CME Fresh Bacon Index était en progression de 7,96 $ à 191,30 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 3,00 $ à 65,69 $.

- La valeur moyenne des découpes était en hausse de 2,37 $ à 95,66 $. La découpe de la longe a perdu 14 cents à 95,59 $. Celle de la fesse a pris 4,16 $ à 100,04 $. La découpe de l’épaule a augmenté de 7,77 $ à 64,12 $. Celle de la côte a gagné 4,97 $ à 154,02 $. La découpe du jambon a perdu 3,80 $ à 70,22 $. Enfin, celle du flanc a progressé le plus, soit de 10,71 $ à 160,06 $.

- Concernant le rapport Cold Storage de janvier, l’USDA estime qu’au 31 décembre dernier, les stocks de surgelé de porc US ont été de 398,947 millions lbs, ce qui correspondait à une baisse de 0,8 % par apport au 30 novembre 2021 et à une réduction de 4 % comparativement au 31 décembre 2020.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 455,000 têtes, ce qui représente une augmentation de 60,000 têtes comparativement à la semaine précédente et une baisse de 34,000 têtes par rapport à l’an passé.

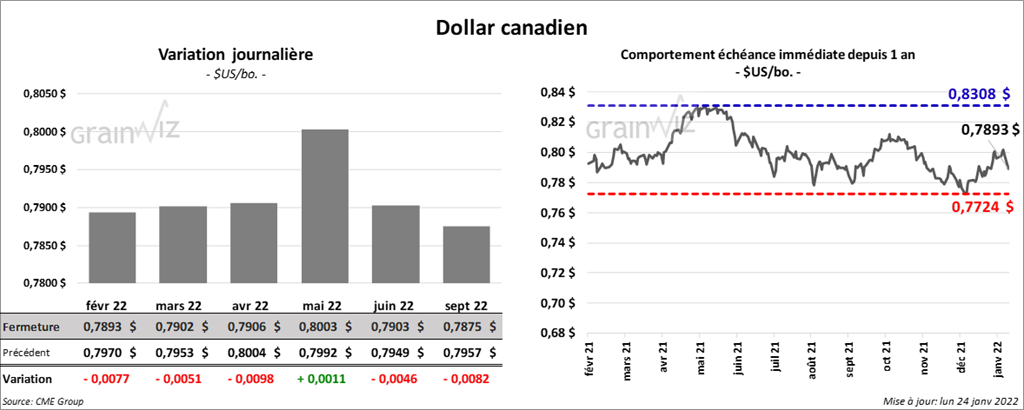

Dollar canadien