Météo Amérique du Sud

- D’après World Weather, le centre de l’Argentine a reçu de bonnes pluies la nuit dernière, ce qui devrait aider les plants de maïs et de soya de ce secteur. Par contre, les conditions sont toujours excessivement chaudes et sèches dans le nord de l’Argentine, le sud du Brésil et le Paraguay. World Weather mentionne toutefois que le temps chaud et sec, qui afflige ces régions depuis des semaines, pourrait s’estomper graduellement dans le milieu de la semaine prochaine. Les météorologues soutiennent même que les conditions de culture de maïs et de soya du nord de l’Argentine, du sud du Brésil et du Paraguay pourraient montrer des signes d’amélioration. Pour le nord et le centre du Brésil, les conditions pourraient devenir plus sèches et plus bénéfiques pour le soya qui se développe dans ces secteurs.

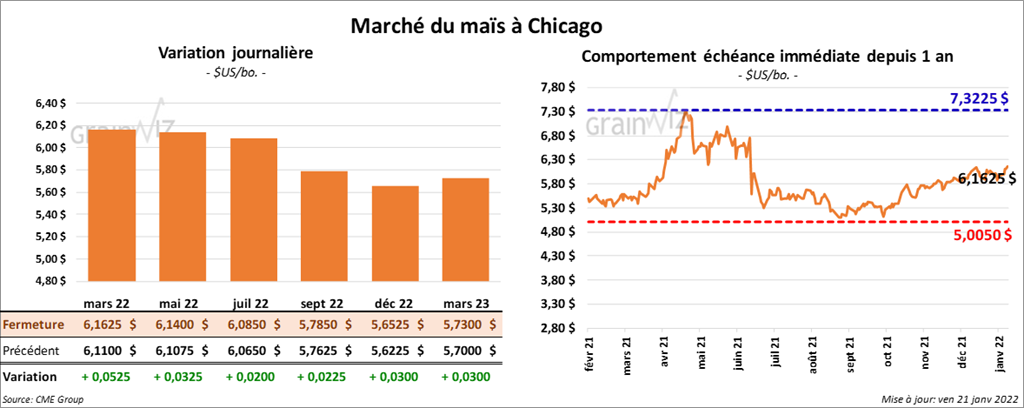

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 2 et 5 ¼ cents.

- Durant la semaine du 13 janvier dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,091,300 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 48 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 105,000 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs. Les attentes des analystes étaient entre 500,000 et 1 million de tonnes.

- CFTC : Le 18 janvier dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 5,2 % à 326,523 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

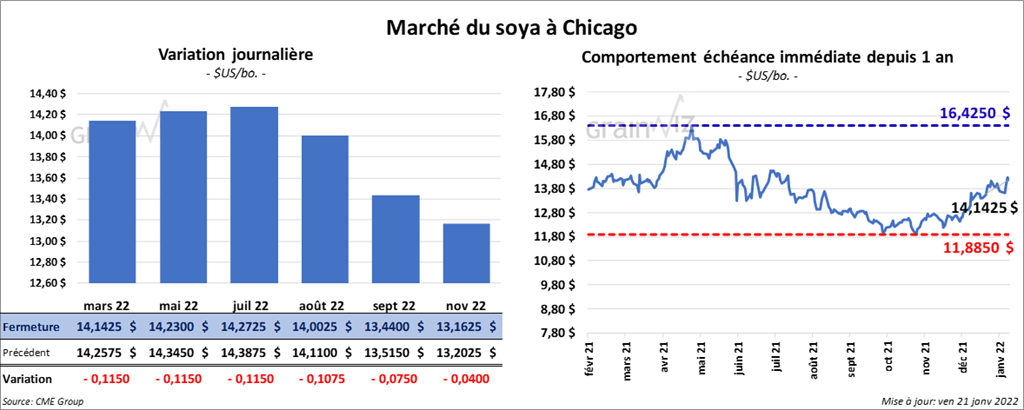

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse de 11 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini la session en recul entre 6,40 et 8,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 12 et 15 points.

- Au cours de la semaine du 13 janvier dernier, les ventes à l’exportation de soya US 2021/22 ont été de 671,000 tonnes, soit en baisse de 9 % comparativement à la semaine précédente et en hausse de 12 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Les prévisions des analystes étaient entre 600,000 et 1,2 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 528,000 tonnes. La Chine et les destinations inconnues ont été les plus gros acheteurs. Les attentes des analystes étaient entre 100,000 et 300,000 tonnes.

- Dans le cas du tourteau de soya US 2021/22, les ventes ont été de 314,900 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. L’Équateur et le Canada ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 201,700 tonnes. L’Espagne était l’acheteur. Les projections des analystes étaient entre 100,000 et 300,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 30,700 tonnes, soit une baisse notable par rapport à la semaine précédente et une augmentation de 4 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et la République dominicaine ont été les principaux acheteurs. Les anticipations des analystes étaient de moins de 15,000 tonnes.

- CFTC : Le 18 janvier dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 6,8 % à 99,639 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 401,993 contrats.

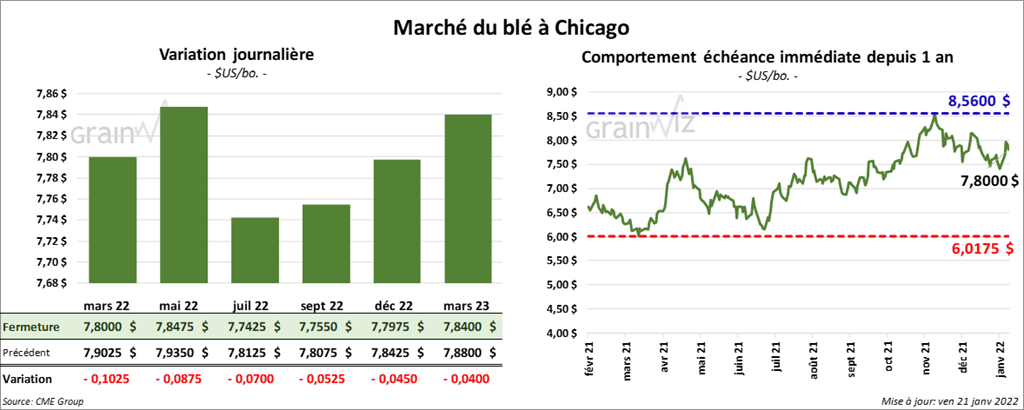

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée avec des pertes entre 7 et 10 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en baisse entre 3 et 3 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge entre 7 ¾ et 9 cents.

- Durant la semaine du 13 janvier dernier, les ventes à l’exportation de blé US 2021/22 ont été de 380,600 tonnes, ce qui était une hausse de 44 % comparativement à la semaine précédente et une augmentation de 62 % par rapport à la moyenne des 4 dernières semaines. Le Nigeria et le Guatemala ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 72,000 tonnes. La Thaïlande et le Mexique ont été les principaux acheteurs. Les projections des analystes étaient entre 175,000 et 400,000 tonnes.

- Avec le potentiel de l’invasion de l’Ukraine par la Russie, les prix du blé sont toujours sous pression.

- CFTC : Le 18 janvier dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 15,4 % à 36,119 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 32,7 % à 3,857 contrats. Le minimum des 52 dernières semaines était de 3,857 contrats et le maximum de 17,389 contrats.

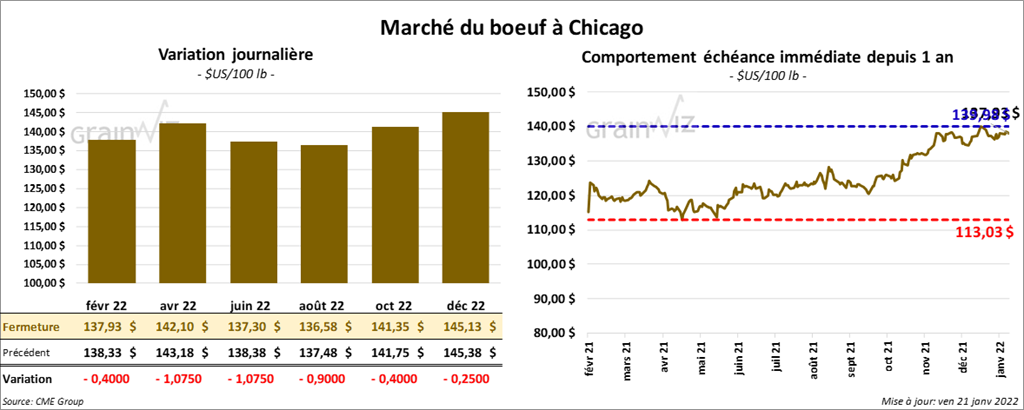

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en recul entre 40 cents et 1,07 $. Ceux de veau US aux échéances les plus rapprochées ont suivi la même direction en clôturant en baisse entre 90 cents et 1,65 $.

- Le 20 janvier dernier, le CME Feeder Cattle Index était en recul de 10 cents à 161,10 $.

- Cette semaine, l’USDA a signalé des ventes au comptant entre 136 et 139 $ pour le vivant. Mais, la plupart d’entre-elles se sont conclues à 137 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 10,08 $. La découpe «Choice» a perdu 57 cents à 292,41 $. Celle «Select» a gagné 15 cents à 282,33 $.

- Au cours de la semaine du 13 janvier dernier, les ventes à l’exportation de bœuf US 2022 ont été de 12,800 tonnes. La Chine et le Japon ont été les plus gros acheteurs.

- Le rapport Cattle on Feed du mois de janvier a été présenté cet après-midi. Il montre qu’au 1er janvier dernier, les inventaires des parcs d’engraissement étaient en légère hausse par rapport au mois précédent à 12,037 millions de têtes. C’était aussi une augmentation de 0,6 % comparativement à la même période en 2021. Les analystes s’attendaient plutôt à une baisse des stocks à 11,943 millions de têtes. Par ailleurs, les placements en décembre dernier ont été en hausse de 6,5 % par rapport à l’année précédente à 1,963 million de têtes. Les analystes anticipaient une augmentation de 5 %. Quant à la commercialisation, en décembre dernier, elle a été en hausse de 0,2 % comparativement à l’année précédente à 1,857 million de têtes. Les analystes projetaient une augmentation de 0,8 %.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 636,000 têtes, soit à une augmentation de 18,000 têtes comparativement à la semaine précédente et à une réduction de 26,000 têtes par rapport à l’an dernier.

- CFTC : Le 18 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 0,4 % à 62,177 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait l’inverse dans le veau US en réduisant leurs positions de 15,5 % à 5,465 contrats. Le minimum des 52 dernières semaines était de -4952 contrats et le maximum de 12,539 contrats.

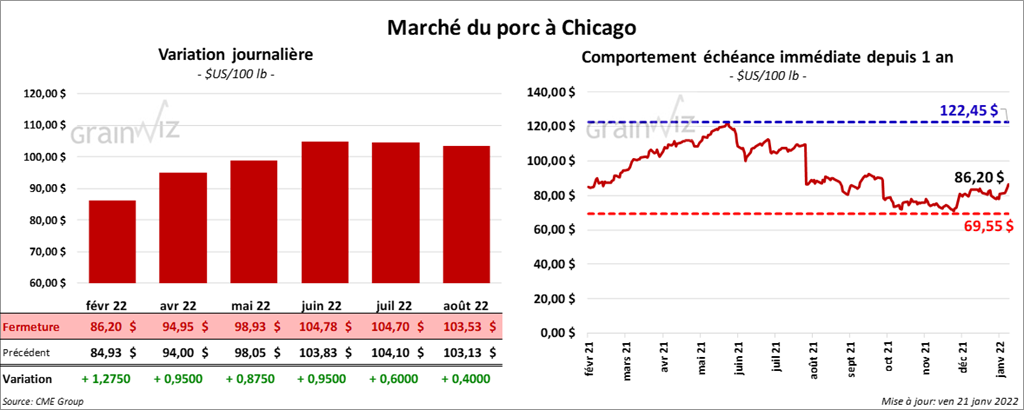

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en hausse entre 87 cents et 1,27 $.

- Le 19 janvier dernier, le CME Lean Hog Index était en baisse de 6 cents à 76,79 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 3,87 $ à 62,69 $.

- La valeur moyenne des découpes a été en progression de 1,05 $ à 93,29 $. La découpe de la longe a reculé de 1,10 $ à 95,73 $. Celle de la fesse a gagné 8,33 $ à 95,88 $. La découpe de l’épaule a pris 73 cents à 56,35 $. Celle de la côte a gagné 92 cents à 149,05 $. La découpe du jambon a augmenté de 8,09 $ à 74,02 $. Enfin, celle du flanc a perdu 10,07 $ à 149,35 $.

- Durant la semaine du 13 janvier dernier, les ventes à l’exportation de porc US 2022 ont été de 38,700 tonnes. Le Japon et le Mexique ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,440 millions de têtes, ce qui correspond à une augmentation de 74,000 têtes par rapport à la semaine précédente et à une baisse de 278,000 têtes comparativement à l’an passé.

- CFTC : Le 18 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 0,01 % à 48,795 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

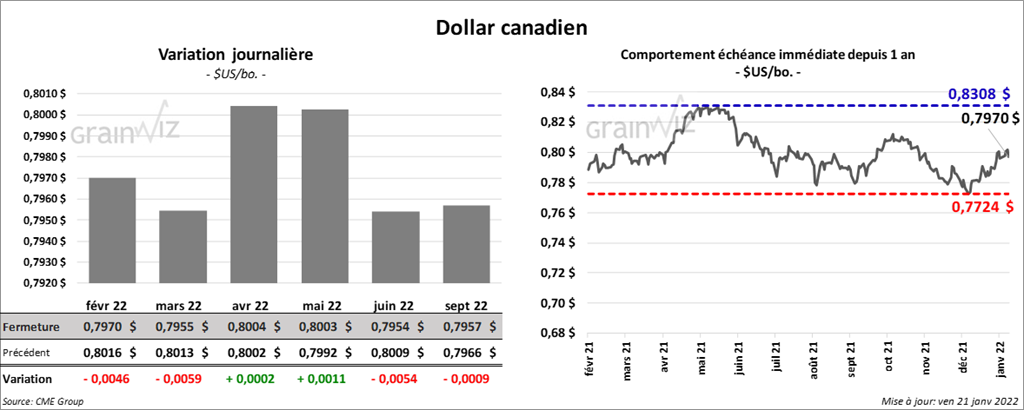

Dollar canadien