Météo Amérique du Sud

- Selon World Weather, des averses ont eu lieu dans plusieurs régions de l’Argentine et du Brésil au cours du week-end, ce qui a probablement apporté un soulagement aux cultures de maïs et soya affectées par la sécheresse persistante des dernières semaines. En Argentine, les pluies ont eu lieu entre les provinces de Buenos Aires et celle de Cordoba en passant par celle d’Entre Rios. Au Brésil, des conditions plus sèches restent nécessaires dans le nord et le centre du pays. Par contre, des précipitations ont eu lieu dans certaines régions du sud du Brésil et d’autres pourraient survenir dans les 10 prochains jours. World Weather estime toutefois que le temps sec devrait persister dans quelques zones du sud du Brésil, notamment dans l’ouest du Mato Grosso do Sul, l’ouest du Paraná et certaines parties du Rio Grande do Sul. En fait, les météorologues croient qu’à court terme, la sécheresse et la chaleur excessive pourraient continuer d’entraver le développement du maïs et du soya dans l’extrême sud du Brésil. World Weather note aussi que le temps anormalement chaud et sec pourrait perdurer au Paraguay, un pays situé au sud-ouest du Brésil.

- Cette carte de l’Argentine founit par AnnaCarte.com montre les zones où les précipitations ont eu lieu.

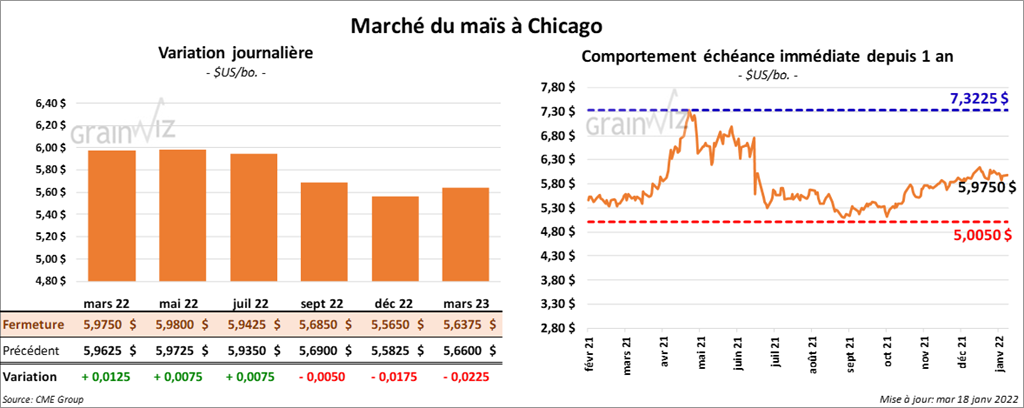

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre ¾ et 1 ¼ cent.

- Durant la semaine du 13 janvier dernier, les inspections à l’exportation de maïs US ont été en hausse de 17,7 % par rapport à la semaine précédente à 1,204,188 tonnes. C’était également une augmentation de 28,9 % comparativement à la même période l’an dernier. Les prévisions des analystes étaient entre 800,000 et 1,2 million de tonnes. Par contre, le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 12,6 % à 15,288,456 tonnes.

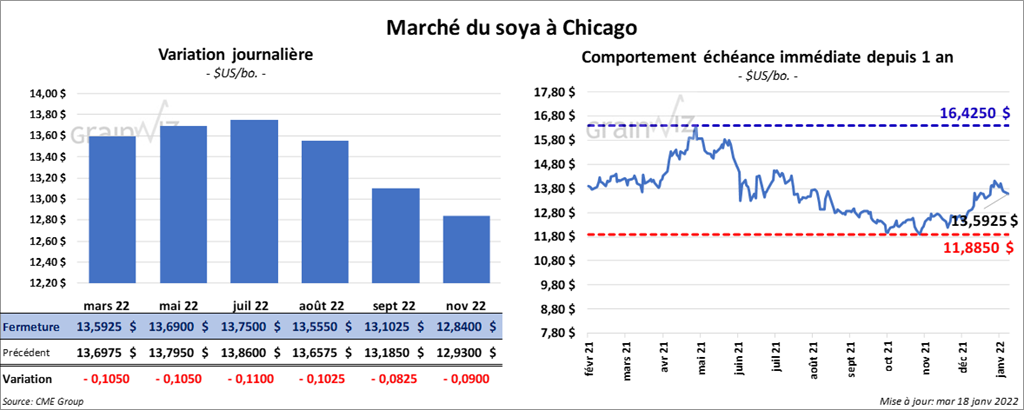

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini en baisse entre 10 ½ et 11 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 12,90 et 15,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 61 et 64 points.

- Au cours de la semaine du 13 janvier dernier, les inspections à l’exportation de soya US ont été de 1,720,497 tonnes, ce qui était une augmentation de 74,6 % par rapport à la semaine précédente. Il s’agissait aussi d’une baisse de 26,1 % comparativement à l’an dernier. Les attentes des analystes étaient entre 600,000 et 1,4 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était resté inférieur à celui de l’an passé par 23 % à 33,447,982 tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de soya brésilien de 1 million de tonnes à 134 millions de tonnes. Il cite l’irrégularité des averses dans le Paraná et le Rio Grande do Sul pour justifier cet ajustement. Il a laissé inchangée son évaluation de la récolte de soya argentin à 43 millions de tonnes.

- Hier, Patria Agronegocios mentionnait que la récolte de soya brésilien était terminée à 1,7 %.

- Le rapport mensuel du NOPA a été présenté ce matin. Il indique que ses membres ont trituré 186,438 millions de boisseaux de soya au cours du mois de décembre dernier, ce qui était un record et une hausse de 3,9 % comparativement au mois précédent. Les prévisions des analystes étaient inférieures à 184,996 millions de boisseaux. Quant aux stocks d’huile de soya US, ils ont été de 2,031 milliards de lbs. Il faut remonter à avril 2020 pour avoir un résultat aussi élevé.

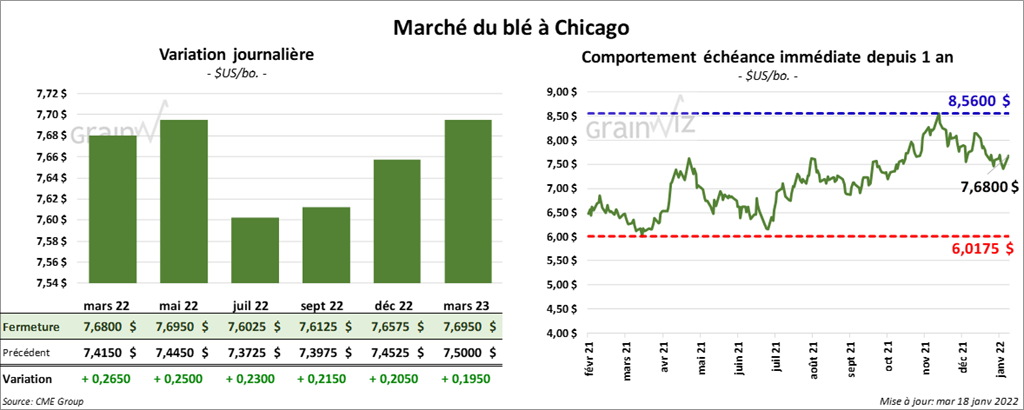

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé avec des gains entre 23 et 26 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé en hausse entre 25 ¼ et 27 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la session dans le vert entre 24 ¼ et 26 ½ cents.

- Durant la semaine du 13 janvier dernier, les inspections à l’exportation de blé US ont été en hausse de 57,5 % par rapport à la semaine précédente à 369,188 tonnes. C’était également une augmentation de 30 % comparativement à la même période l’an dernier. Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 17,8 % à 12,802,036 tonnes.

- Dans un appel d’offres, la Turquie a acheté 175,000 tonnes de blé d’origine non spécifiée.

- L’USDA a annoncé des ventes privées à l’exportation de 126,000 tonnes de sorgo US. Les livraisons sont prévues pour 2021/22 et les destinations sont inconnues.

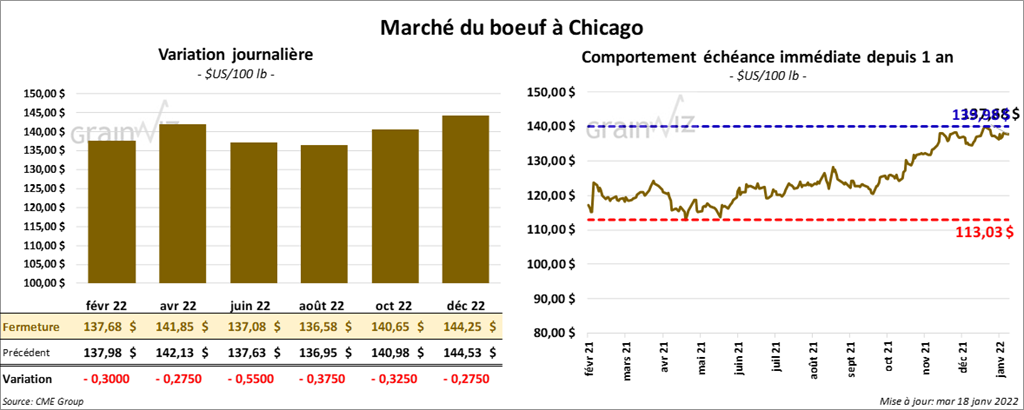

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en baisse entre 27 et 55 cents. Ceux de veau US aux échéances les plus rapprochées ont clôturé avec des pertes entre 77 cents et 1,25 $.

- Le 17 janvier dernier, le CME Feeder Cattle Index était en baisse de 50 cents à 161,30 $.

- La semaine dernière, l’USDA avait signalé des ventes au comptant entre 134 et 139 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 11,10 $. La découpe «Choice» a gagné 1,63 $ à 289,49 $. Celle «Select» a pris 1,34 $ à 278,39 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 230,000 têtes, ce qui est une augmentation de 3,000 têtes comparativement à la semaine précédente. Le résultat est le même que l’an dernier.

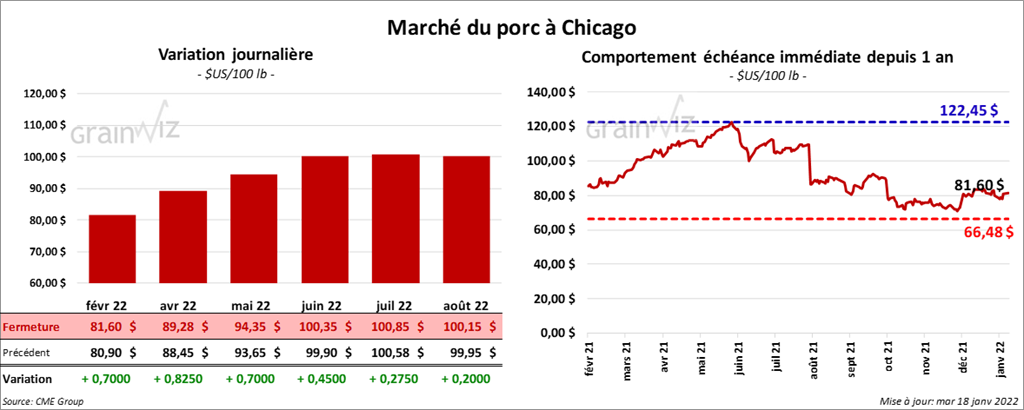

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en hausse entre 70 et 82 cents.

- Le 14 janvier dernier, le CME Lean Hog Index était en progression de 1,30 $ à 75,90 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 5,21 $ à 183,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 4.08 $ à 66.19 $.

- La valeur moyenne des découpes a été en baisse de 4,73 $ à 87,21 $. Toutes les découpes ont terminé en baisse. La découpe de la longe a perdu 3,11 $ à 85,17 $. Celle de la fesse a reculé de 23 cents à 97,65 $. La découpe de l’épaule a baissé de 9,62 $ à 52,72 $. Celle de la côte a perdu 22 cents à 162,33 $. La découpe du jambon a baissé de 10,65 $ à 61,12 $. Enfin, celle du flanc a reculé de 27 cents à 146,20 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 863,000 têtes, soit à une baisse de 38,000 têtes par rapport à la semaine passée et à une réduction de 56,000 têtes comparativement à l’an dernier.