Météo Amérique du Sud

- D’après World Weather, des averses sont attendues entre le 16 et 23 janvier dans le sud du Brésil, plus particulièrement dans le Paraná et les environs. Bien que les précipitations ne seront probablement pas abondantes, elles pourraient être bénéfiques pour les cultures de maïs et de soya qui n’ont pas trop été endommagées par la chaleur et la sécheresse des dernières semaines.

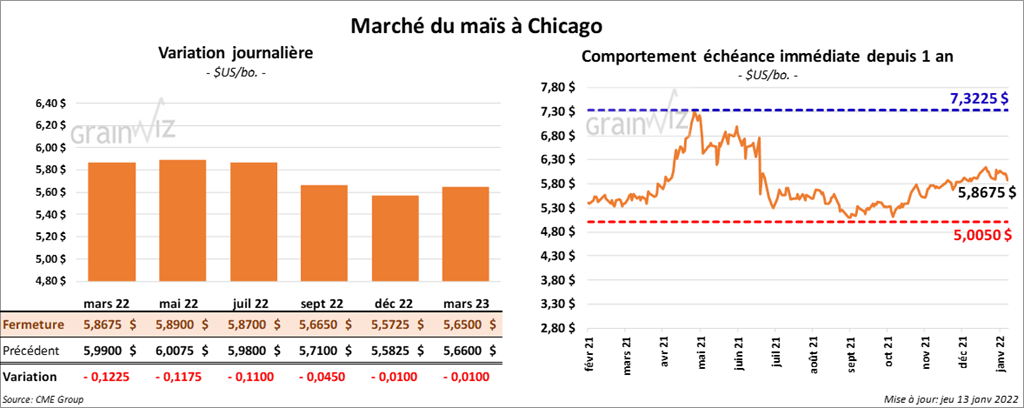

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 11 et 12 ¼ cents.

- Durant la semaine du 6 janvier dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 457,700 tonnes, ce qui était une augmentation de 79 % par rapport à la semaine précédente, mais aussi une baisse de 59 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les anticipations des analystes étaient entre 500,000 et 1,6 million de tonnes.

- Le Rosario Grains Exchange a abaissé son estimation de la récolte de maïs argentin de 8 millions de tonnes à 48 millions de tonnes.

- AgroConsult a réduit son estimation de la production de la première récolte de maïs brésilien à 24,5 millions de tonnes.

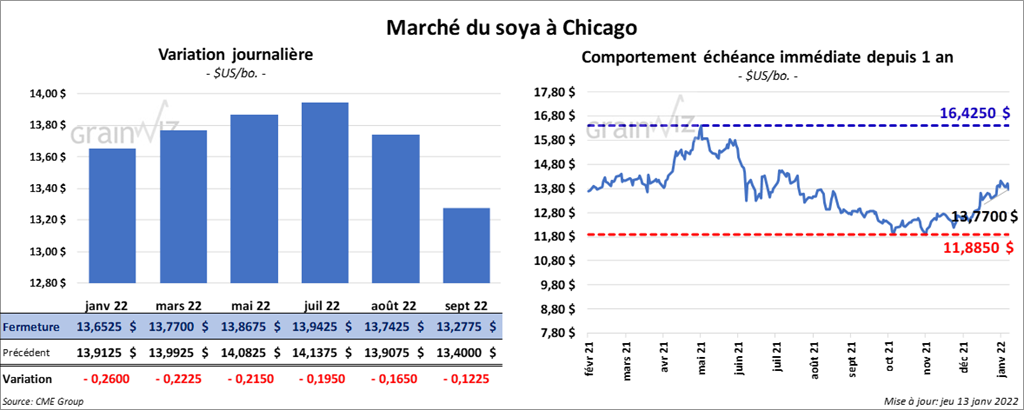

Soya

Les contrats de soya US aux échéances les plus rapprochées clôturé en recul entre 19 ½ et 22 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 7,20 et 7,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 88 et 93 points.

- Au cours de la semaine du 6 janvier dernier, les ventes à l’exportation de soya US 2021/22 ont été de 735,600 tonnes, ce qui était une augmentation de 92 % par rapport à la semaine précédente et une réduction de 1 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 183,000 tonnes. Les destinations inconnues et la Chine ont été les plus gros acheteurs. Les attentes des analystes étaient entre 400,000 et 1,7 millions de tonnes. Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 104,200 tonnes, soit une augmentation notable comparativement à la semaine précédente et une réduction de 16 % par rapport à la moyenne des 4 dernières semaines. Le Mexique de même que le Maroc ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de -700 tonnes. Les prévisions des analystes étaient entre 10,000 et 360,000 tonnes. Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 2,900 tonnes, ce qui était un creux de l’année commerciale et des baisses notables comparativement à la semaine précédente et à la moyenne des 4 dernières semaines. La Corée du Sud et la République dominicaine ont été les plus gros acheteurs. Les projections des analystes étaient entre 0 et 40,000 tonnes.

- ABIOVE a abaissé son estimation de la récolte de soya brésilien de 4,8 millions de tonnes à 140 millions de tonnes.

- AgroConsult a réduit son évaluation de la production de soya brésilien à 134,2 millions de tonnes.

- Le Rosario Grains Exchange a abaissé son évaluation de la récolte de soya argentin de 5 millions de tonnes à 40 millions de tonnes.

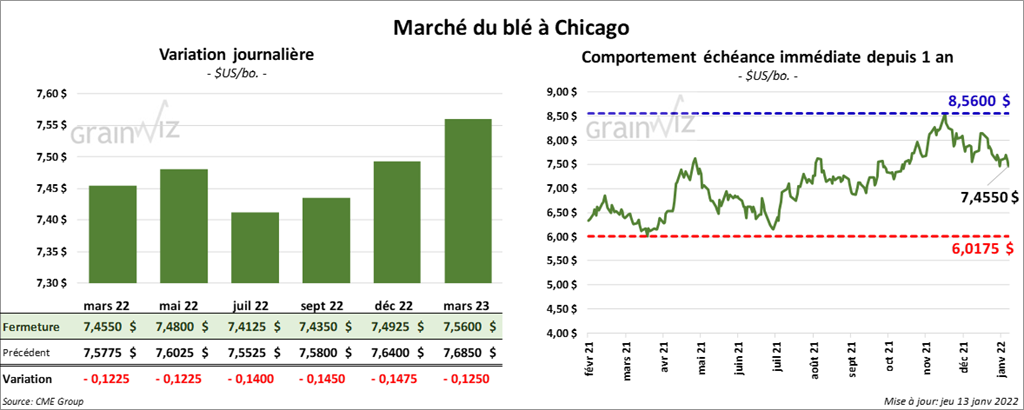

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 12 ¼ et 14 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 14 ¼ et 18 ¼ cents. À Minneapolis, les contrats de printemps aux échéances les plus rapprochées ont fini la séance avec des pertes entre 22 et 25 cents.

- Durant la semaine du 6 janvier dernier, les ventes à l’exportation de blé US 2021/22 ont été de 264,400 tonnes, soit une augmentation notable par rapport à la semaine précédente et une baisse de 20 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 150,000 et 450,000 tonnes.

- Stratégie Grains a augmenté son estimation de la production de blé UE de 500,000 tonnes à 129,8 millions de tonnes.

- Le ministère ukrainien de l’Agriculture prévoit que l’Ukraine va exporter 65,2 millions de tonnes de grain au cours de 2021/22, ce qui représente une augmentation de 800,000 tonnes comparativement à sa dernière projection. Il s’agit en fait d’une hausse de 46 % par rapport à 2020/21.

- L’International Grains Council a augmenté son estimation de la production mondiale de blé 2021/22 de 4 millions de tonnes à 781 millions de tonnes. La production australienne serait meilleure que prévu.

- Dans un appel d’offres, le Japon a acheté 107,555 tonnes de blé. 56,095 tonnes sont originaires des États-Unis, le reste vient du Canada.

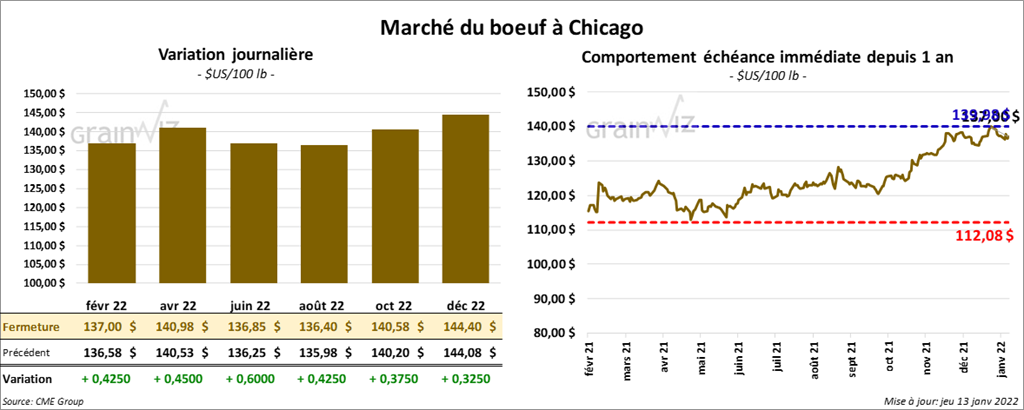

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 42 et 60 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en progression entre 1,05 $ et 1,70 $.

- Le 12 janvier dernier, le CME Feeder Cattle Index était en baisse de 20 cents à 162,01 $.

- Depuis le début de la semaine, l’USDA a rapporté des venets au comptant entre 134 et 138 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 10,10 $. La découpe «Choice» a gagné 2,93 $ à 282,86 $. Celle «Select» a pris 1,78 $ à 272,76 $.

- Au cours de la semaine du 6 janvier dernier, les ventes à l’exportation de bœuf US 2022, qui ont débuté le 1er janvier, ont été de 9,700 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 455,000 têtes, ce qui est une hausse de 5,000 têtes par rapport à la semaine précédente et une baisse de 17,000 têtes comparativement à l’an dernier.

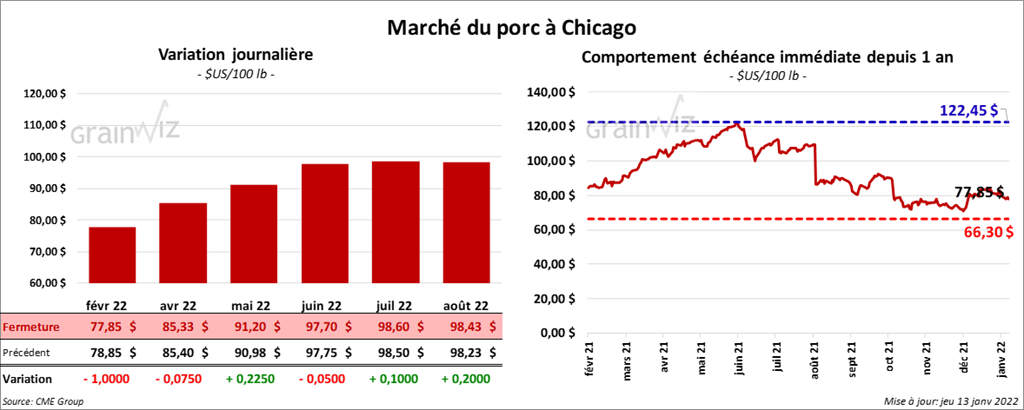

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en baisse entre 7 cents et 1,00 $. Celui mai 22 a fait exception en terminant en hausse de 22 cents.

- Le 11 janvier dernier, le CME Lean Hog Index était en baisse de 7 cents à 75,06 $.

- Cet après-midi, le prix moyen au comptant a été en progression de 26 cents à 66,33 $.

- La valeur moyenne des découpes était en hausse de 10,82 $ à 95,28 $. La découpe de la longe a gagné 12,05 $ à 93,18 $. Celle de la fesse a reculé de 9,50 $ à 90,09 $. La découpe de l’épaule a augmenté de 7,89 $ à 60,78 $. Celle de la côte a perdu 3,96 $ à 157,76 $. La découpe du jambon a augmenté le plus, soit de 29,02 $ à 82,29 $. Enfin, celle du flanc a progressé de 2,43 $ à 147,53 $.

- Durant la semaine du 6 janvier dernier, les ventes à l’exportation de porc US 2022, qui ont débuté le 1er janvier, ont été de 19,800 tonnes. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,790 million de têtes, soit à une baisse de 63,000 têtes comparativement à la semaine précédente et à une réduction de 186,000 têtes par rapport à l’an passé.