Météo Amérique du Sud

- Le temps sec probablement provoqué par La Nina continue de faire des ravages dans le sud du Brésil, plus particulièrement dans le Rio Grande do Sul. Mais, Michael Cordonnier de Soybean & Corn Advisor signale que d’autres régions comme le Paraná, l’État de Santa Catarina et celui de Sao Paulo ont également été touchées. Il s’attend même à ce que la production de maïs brésilien soit en baisse de 1 million de tonnes à 116 millions de tonnes en raison des pertes de rendement à un moment où le maïs est au stade de la pollinisation. Pour le soya brésilien, Cordonnier a laissé son estimation inchangée à 144 millions de tonnes. Il mentionne qu’à terme, des averses pourraient survenir à temps pour permettre la régénération de l’humidité du sol. En effet, World Weather prévoit des averses bénéfiques jeudi pour le sud du Mato Grosso do Sul, l’État du Paraná, celui de Santa Catarina et celui du Rio Grande do Sul. Toutefois, il est possible que ces précipitations n’offrent qu’un soulagement temporaire puisqu’à plus long terme, le temps pourrait être plus chaud et plus sec que la normale.

- Dans le cas de l’Argentine, les averses du week-end ont permis de revigorer l’humidité du sol à plusieurs endroits, du moins provisoirement. Les conditions pour le maïs et le soya argentin sont correctes pour l’instant. À plus long terme, l’évolution du phénomène météo La Nina est toujours à surveiller. Il pourrait entraver le développement du maïs et du soya argentin avec un temps plus chaud et plus sec que la normale.

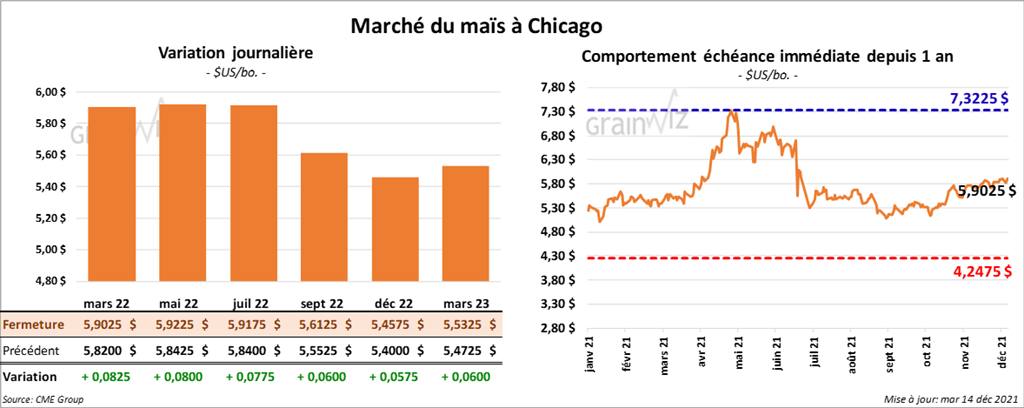

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 7 ¾ et 8 ¼ cents.

- Au Brésil, l’ANEC estime que les exportations de maïs brésilien pourraient atteindre 3,9 millions de tonnes au cours du mois de décembre, ce qui correspondrait à une augmentation de 12,9 % comparativement à son évaluation de la semaine dernière.

- En Argentine, le Buenos Aires Grains Exchange anticipe des précipitations inférieures à la normale pour cet été. Il estime qu’avec La Nina, les conditions pour le maïs et le soya argentin pourraient être difficiles.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 18 ½ et 20 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé en hausse entre 11,70 et 14,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini avec des pertes entre 106 et 111 points.

- Demain, le rapport mensuel du NOPA sera publié. Les analystes prévoient que 181,64 millions de boisseaux de soya US ont été triturés en novembre dernier, ce qui serait une baisse de 1,3 % comparativement à octobre. Quant aux inventaires d’huile de soya US, ils ont été projetés à 1,903 milliard de lb dans un jeu entre 1,817 et 2,150 milliards de lb.

- ABIOVE prévoit la production de soya brésilien 2022 à un record de 145 millions de tonnes. Elle projette également les exportations de soya brésilien à 93 millions de tonnes pour 2022.

- L’ANEC estime que les exportations de soya brésilien pourraient atteindre 2,8 millions de tonnes en décembre, ce qui représenterait une hausse de 8,6 % comparativement à son anticipation de la semaine dernière.

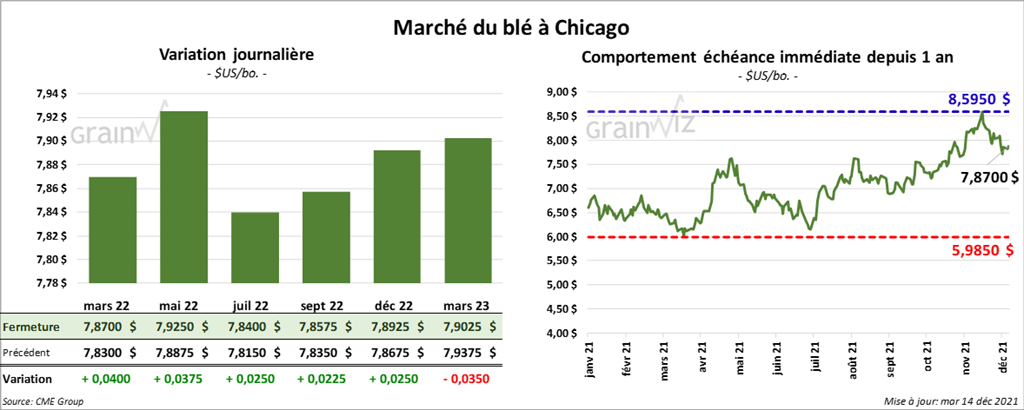

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en progression entre 2 ½ et 4 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé quelque part entre une baisse de ¾ et une augmentation de ¼ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre ¾ et 2 ¾ cent.

- IKAR a augmenté son estimation de la production de blé russe 2021/22 de 1,2 million de tonnes à 76,7 millions de tonnes.

- SovEcon a augmenté son évaluation de la production de blé russe 2021/22 de 100,000 tonnes à 75,4 millions de tonnes.

- Le Buenos Aires Grains Exchange voit la production de blé argentin à 21 millions de tonnes.

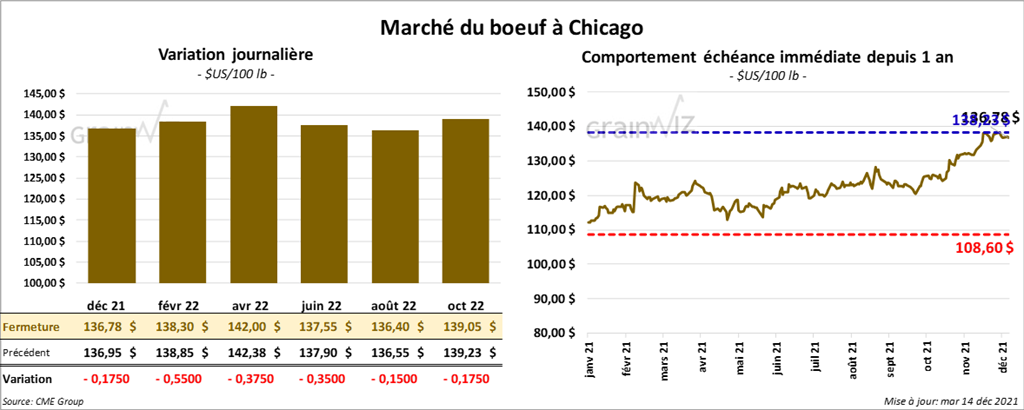

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé la journée en recul entre 17 et 55 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé en baisse entre ¾ et 95 cents.

- Le 13 décembre dernier, le CME Feeder Cattle Index était en baisse de 39 cents à 161,77 $.

- Demain, le FCE devrait présenter à ses encans 911 têtes.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 11,92 $. La découpe «Choice» a perdu 2,50 $ à 260,72 $. Celle «Select» a reculé de 4,84 $ à 248,80 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 244,000 têtes, ce qui est une baisse de 1,000 têtes par rapport à la semaine précédente et une hausse de 6,000 têtes comparativement à l’an dernier.

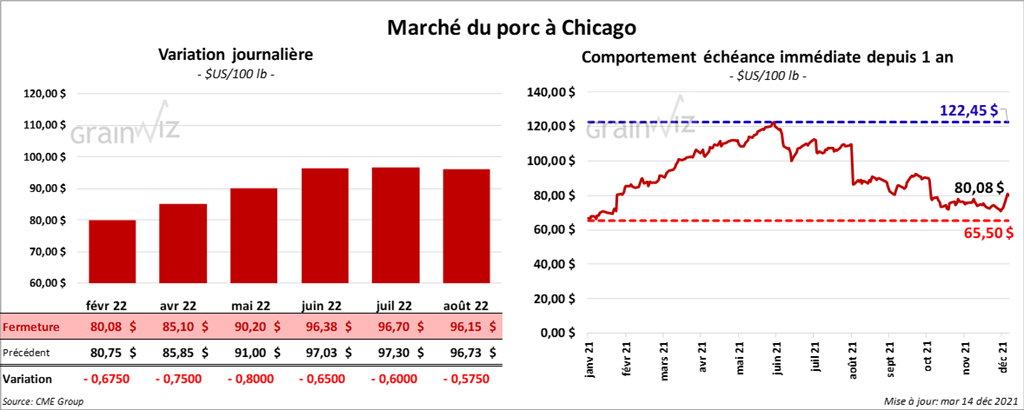

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en baisse entre 67 et 80 cents.

- Le 10 décembre dernier, le CME Lean Hog Index était en hausse de 60 cents à 72,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,95 $ à 60,50 $.

- La valeur moyenne des découpes était en baisse de 1,55 $ à 85,48 $. La découpe de la longe a perdu 5,54 $ à 75,55 $. Celle de la fesse a reculé de 79 cents à 103,18 $. La découpe de l’épaule a baissé de 68 cents à 64,89 $. Celle de la côte a reculé de 70 cents à 138,45 $. La découpe du jambon a été la seule à la hausse. Elle a progressé de 1,99 $ à 68,03 $. Enfin, celle du flanc a perdu 2,76 $ à 135,49 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 959,000 têtes, soit à une augmentation de 35,000 têtes par rapport à la semaine précédente et à une baisse de 26,000 têtes comparativement à l’an passé.

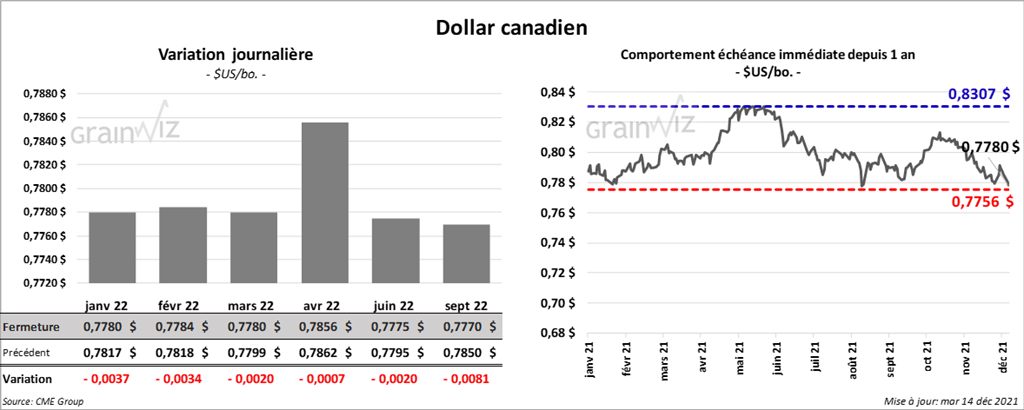

Dollar canadien