Météo Amérique du Sud

- Des problèmes de sécheresse ont toujours lieu dans le sud du Brésil et selon World Weather, les averses devraient être réduites au cours des 2 prochaines semaines dans l’État du Rio Grande do Sul, situé dans le sud du pays. Pour ce secteur, les conditions pour le maïs et le soya sont et seront donc difficiles à court et à long terme. Ailleurs, au nord et au centre du Brésil, l’alternance de pluie et de beau temps devrait se poursuivre à court terme de sorte que les conditions pour le maïs et le soya restent favorables.

- En Argentine, les conditions de culture pour le maïs et du soya sont correctes pour l’instant. Il y a toutefois de la sécheresse à plusieurs endroits dans les zones de production. Que ce soit pour l’Argentine ou le sud du Brésil, l’évolution du phénomène La Nina dans l’océan Pacifique est toujours à surveiller à court et à long terme. Il peut être la cause d’un temps plus chaud et plus sec que la normale.

Maïs

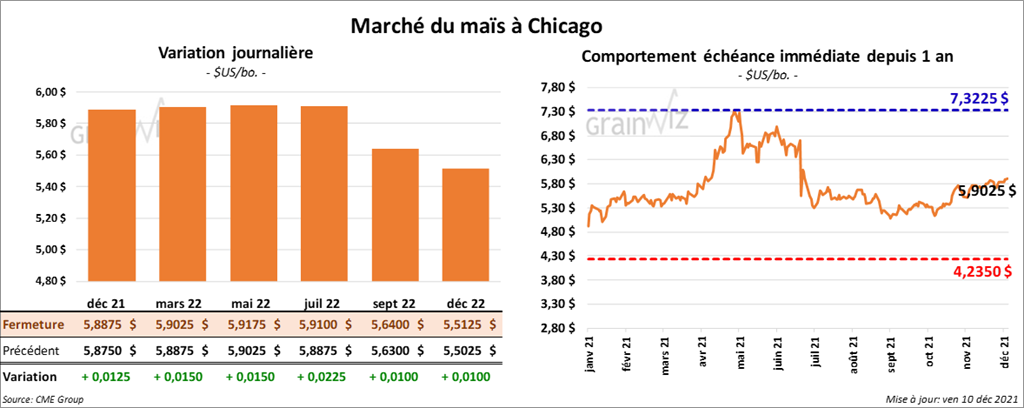

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 1 ½ et 2 ¼ cents.

- Le Buenos Aires Grains Exchange estime que les ensemencements de maïs argentin sont complétés à seulement 39,5 %.

- CFTC : Le 7 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 5,5 % à 332,501 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

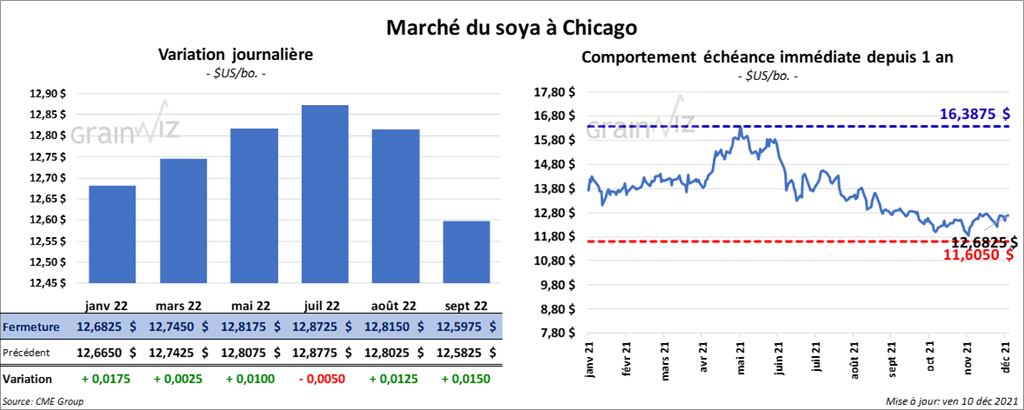

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre ¼ et 1 ¾ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 6,60 et 7,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé la séance en baisse de 111 et 116 points.

- CFTC : Le 7 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 13,3 % à 37,882 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 196,487 contrats.

Blé

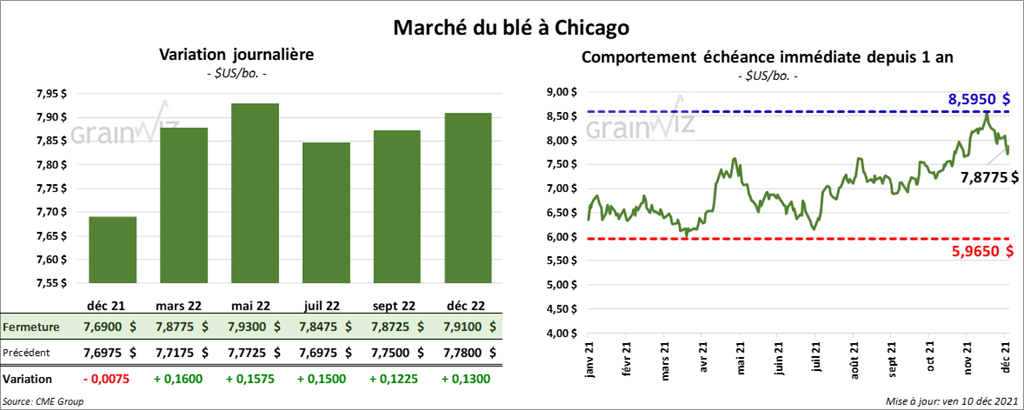

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en hausse entre 15 et 16 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fermé en hausse entre 7 ¼ et 9 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini la session avec des pertes entre 1 ¼ et 2 ½ cents.

- En Russie, la taxe à l’exportation pour le blé sera portée à la hausse à 91 $/tonne entre le 15 et le 21 décembre prochain. Au 1er juin dernier, la même taxe était de 28,10 $/tonne.

- Dans un appel d’offres, le Japon a acheté 260,312 tonnes de blé, dont 160,802 tonnes de blé US.

- CFTC : Le 7 décembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 4,5 % à 59,575 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait de même en réduisant leurs positions dans le blé de printemps par 11,7 % à 12,545 contrats. Le minimum des 52 dernières semaines était de 2,420 contrats et le maximum de 17,389 contrats.

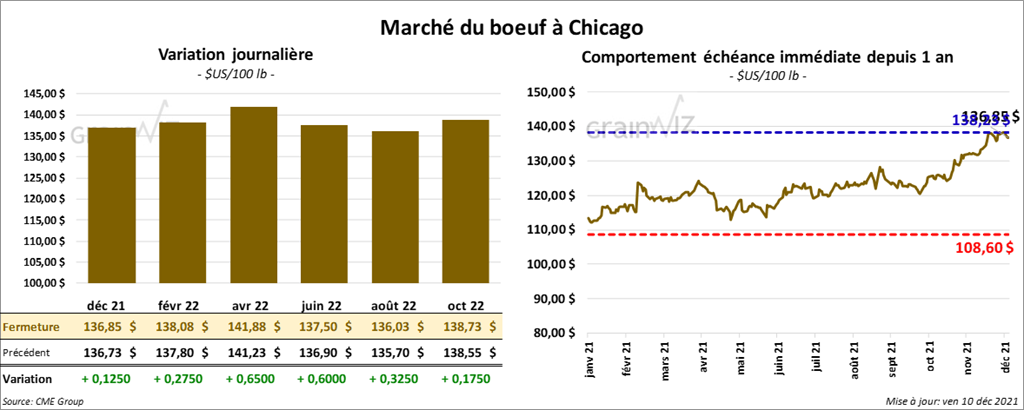

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 12 et 65 cents. Ceux de veau US aux échéances les plus rapprochées ont clôturé en progression entre 22 et 80 cents.

- Le 9 décembre dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 161,51 $.

- Depuis le début de la semaine, l’USDA a noté des ventes au comptant peu nombreuses. Le gros d’entre elles a été conclu à 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 12,30 $. La découpe «Choice» était en baisse de 1 cent à 264,54 $. Celle «Select» a fait l’inverse en gagnant 56 cents à 252,24 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 668,000 têtes, ce qui est une baisse de 8,000 têtes comparativement à la semaine précédente et une hausse de 4,000 têtes par rapport à l’an dernier.

- CFTC : Le 7 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 1,7 % à 79,850 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le veau US, ils avaient également augmenté leurs positions par 1,9 % à 4,998 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

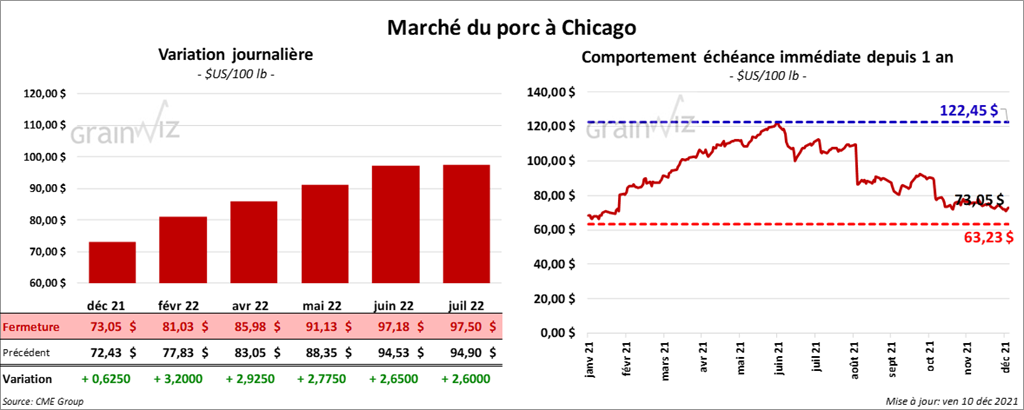

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en progression entre 62 cents et 3,20 $.

- Le 8 décembre dernier, le CME Lean Hog Index était en hausse de 12 cents à 70,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,77 $ à 57,69 $.

- La valeur moyenne des découpes était en baisse de 77 cents à 86,19 $. La découpe de la longe a reculé de 9,80 $ à 74,56 $. Celle de la fesse était en hausse de 2,08 $ à 103,15 $. La découpe de l’épaule a été en progression de 5,88 $ à 65,36 $. Celle de la côte a perdu 22 cents à 136,09 $. La découpe du jambon a été en hausse de 58 cents à 70,58 $. Enfin, celle du flanc a gagné 4,34 $ à 136,25 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,601 millions de têtes, soit à une baisse de 56,000 têtes comparativement à la semaine précédente et à une réduction de 154,000 têtes par rapport à l’an passé.

- CFTC : Le 7 décembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 16,3 % à 47,204 contrats. Le minimum des 52 dernières semaines était de 31,744 contrats et le maximum de 89,131 contrats.

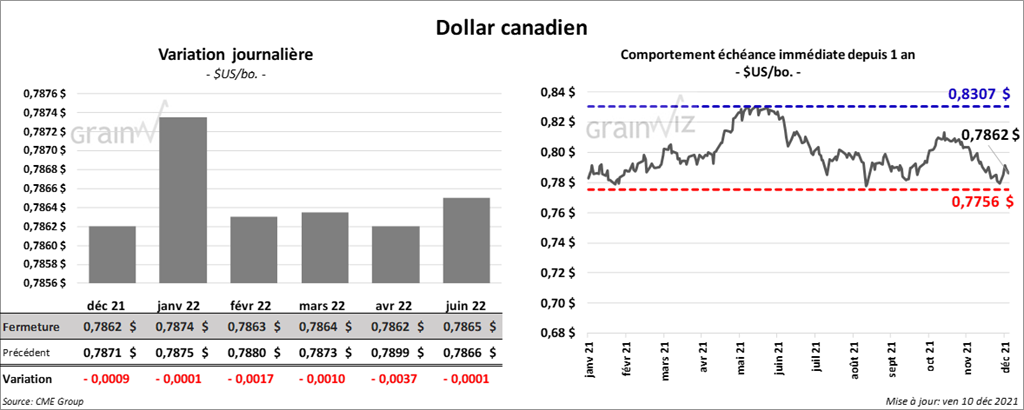

Dollar canadien