Météo US

- Selon le NOAA des températures froides étaient attendues aujourd’hui dans le haut Midwest après qu’une tempête hivernale eut balayé la région lors du week-end. Des rafales accompagnées de précipitations légères étaient également prévues pour le sud du Wisconsin et le nord de l’Illinois. Cette nuit, le système pourrait se déplacer à l’est vers le nord de l’Indiana, l’Ohio et certaines parties du Michigan. Ces conditions pouvaient donc entraver la poursuite des récoltes et les applications de fertilisant, qui sont en cours dans ces régions. À plus long terme, demain et mercredi, un ciel dégagé est prévu pour ces secteurs. Cette carte US montre les précipitations prévues pour jeudi et vendredi au sud des Grands Lacs et l'est des États-Unis.

Météo Amérique du Sud

- D’après World Weather, les conditions météo des deux prochaines semaines en Argentine et au Brésil seront propices aux ensemencements et au développement des cultures de maïs et de soya. À noter qu’actuellement, les conditions météo sont plus favorables pour le Brésil.

Maïs

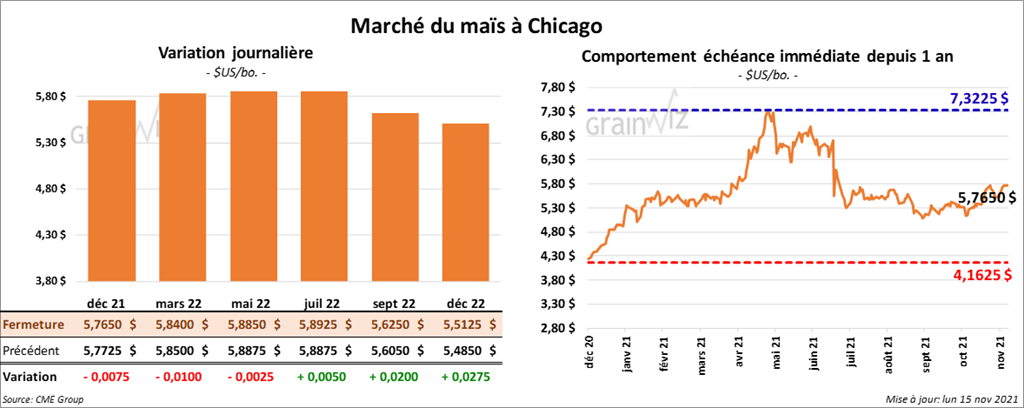

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre ¼ et 1 cent.

- Durant la semaine du 11 novembre dernier, les inspections à l’exportation de maïs US ont été en hausse de 31,8 % par rapport à la semaine précédente à 855,698 tonnes. C’était toutefois une baisse de 0,8 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 17,6 % à 6,978,566 tonnes.

- Dans un appel d’offres, la Turquie recherche 325,000 tonnes de maïs probablement d’origine des pays de la mer Noire. Les livraisons devront se faire entre les mois de décembre et de janvier prochains.

- L’USDA a rapporté des ventes privées à l’exportation de maïs US pour un total de 198,200 tonnes. La destination est le Mexique. 148,200 tonnes devraient être livrées en 2021/22, le reste en 2022/23.

- Le rapport sur la progression des cultures indique qu’au 14 novembre dernier, la récolte de maïs US était terminée à 91 % comparativement à 94 % l’an passé et 84 % pour la moyenne des 5 dernières années.

- Le rapport COT pour la semaine dernière a été présenté aujourd’hui. Il indique qu’au 9 novembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 1,5 % à 319,609 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

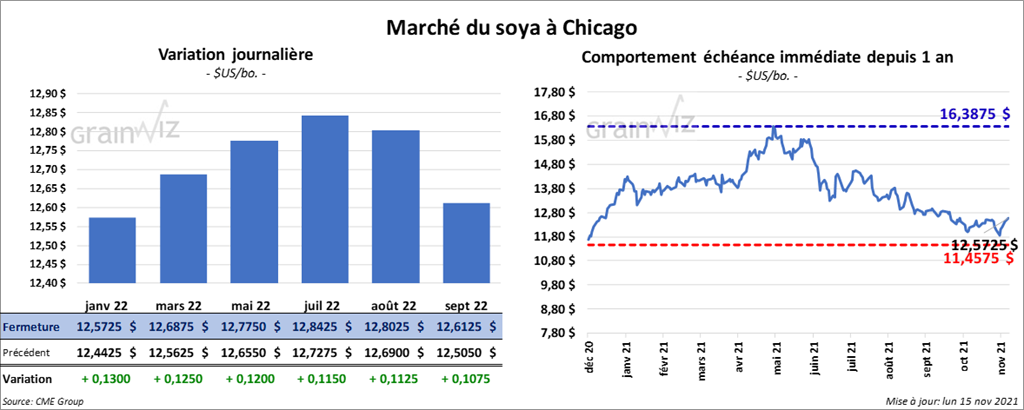

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 12 et 13 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé la session en progression entre 9,60 et 10,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 77 et 81 points.

- Au cours de la semaine du 11 novembre dernier, les inspections à l’exportation de soya US ont été en baisse de 28,7 % comparativement à la semaine précédente à 2,073,579 tonnes. Il s’agissait également d’une réduction de 18 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 28,2 % à 16,188,121 tonnes.

- Le rapport mensuel du NOPA a été présenté aujourd’hui. L’organisme estime que ses membres ont trituré 183,993 millions de boisseaux de soya US au cours du mois d’octobre. Il s’agissait d’une augmentation de 19,6 % comparativement à septembre dernier, mais aussi d’une baisse annuelle de 0,7 %. Les analystes s’attendaient à 181,700 millions de boisseaux. Quant aux stocks d’huile de soya US, au 31 octobre dernier, ils étaient à un sommet depuis mai 2020 à 1,835 milliard de lb.

- L’USDA a rapporté ce matin des ventes privées à l’exportation de 264,000 tonnes de soya US pour des destinations inconnues. Les livraisons sont prévues en 2021/22.

- Le rapport sur la progression des cultures montre qu’au 14 novembre dernier, la récolte de soya US était finalisée à 92 % contre 95 % l’an dernier et 93 % pour la moyenne quinquennale.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 72 % à 12,137 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 208,774 contrats.

Blé

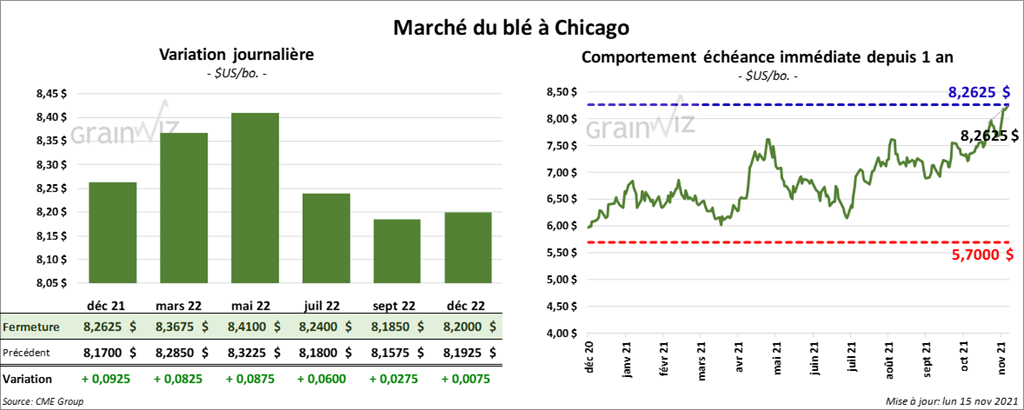

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre 8 ¼ et 9 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en progression entre 3 et 3 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la séance en 14 ¼ et 23 ½ cents.

- Durant la semaine du 11 novembre dernier, les inspections à l’exportation de blé US ont été en hausse de 54,6 % comparativement à la semaine précédente à 388,743 tonnes. C’était aussi une augmentation de 16,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était par contre en baisse de 14,4 % comparativement à celui de l’an dernier à 10,307,783 tonnes.

- En Russie, depuis le début de 2021/22, les exportations de blé sont en baisse de 34 %. La récolte est plus petite et l’augmentation de la taxe à l’exportation de blé actuellement à 77 $/tonne décourage les acheteurs.

- Le rapport sur la progression des cultures indique qu’au 14 novembre dernier, les ensemencements de blé d’hiver US étaient terminés à 94 % comparativement à 96 % l’an dernier et 94 % pour la moyenne quinquennale. Il montre aussi que 81 % des plants avaient émergé contre 84 % l’an passé et 83 % pour la moyenne des 5 dernières années. Globalement, les conditions de culture du blé d’hiver US s’étaient améliorées de 1 % à 46 % dans les catégories «bon à excellent».

- CFTC : Le 9 novembre dernier à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 0,1 % à 57,382 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 60,239 contrats. À Minneapolis, ils avaient fait l’inverse en réduisant leurs positions dans le blé de printemps de 5,1 % à 16,496 contrats. Le minimum des 52 dernières semaines était de 2,420 contrats et le maximum de 17,389 contrats.

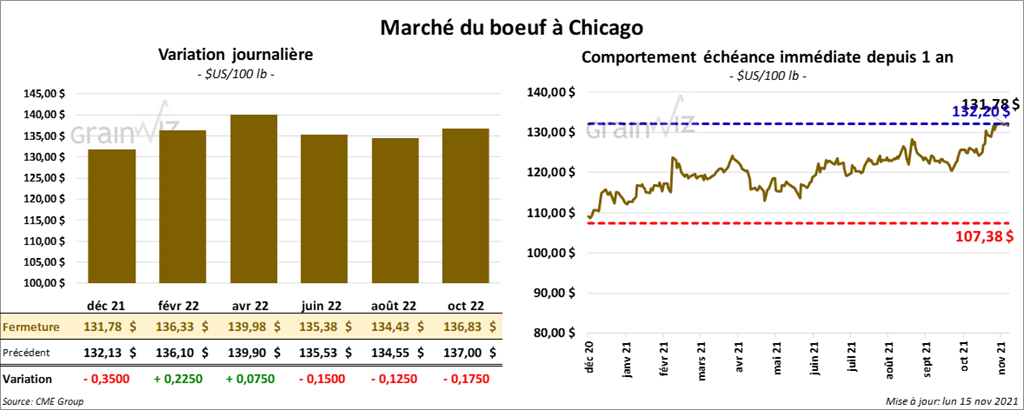

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en hausse entre 7 et 22 cents. Celui décembre 21 a fait exception en terminant en baisse de 35 cents. Les contrats de veau US aux échéances les plus rapprochées ont clôturé avec des gains entre 70 et 75 cents. Celui novembre 21 a fait exception en fermant en recul de 32 cents.

- Le 12 novembre dernier, le CME Feeder Cattle Index était en hausse de 37 cents à 155,43 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 15,92 $. La découpe «Choice» a perdu 1,10 $ à 283,20 $. Celle «Select» a reculé de 2,25 $ à 267,28 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 121,000 têtes, ce qui est le même résultat que la semaine passée. Il s’agit également d’une augmentation de 1,000 têtes par rapport à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 26 % à 48,073 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le veau US, ils ont fait de même en augmentant leurs positions de 1,127 contrats à -3,825 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

Porc

Les contrats de porc US ont fini la séance en progression entre 47 et 62 cents. Celui décembre 21 a fait exception en clôturant en baisse de 7 cents.

- Le 11 novembre dernier, le CME Lean Hog Index était en baisse de 1,27 $ à 76,68 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en recul de 96 cents à 202,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 54 cents à 57,46 $.

- La valeur moyenne des découpes a été en recul de 78 cents à 93,93 $. La découpe de la longe était en baisse de 4,45 $ à 87,28 $. Celle de la fesse était en hausse de 36 cents à 100,42 $. La découpe de l’épaule était en baisse de 4,64 $ à 70,49 $. Celle de la côte était en hausse de 3,20 $ à 135,87 $. Celle du jambon était également en progression de 7,23 $ à 82,20 $. Enfin, celle du flanc a reculé le plus, soit de 8,64 $ à 142,93 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, ce qui correspond à une hausse de 19,000 têtes comparativement à la semaine précédente et à une augmentation de 6,000 têtes par rapport à l’an passé.

- CFTC : Le 9 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 9 % à 40,416 contrats. Le minimum des 52 dernières semaines était de 31,744 contrats et le maximum de 89,131 contrats.

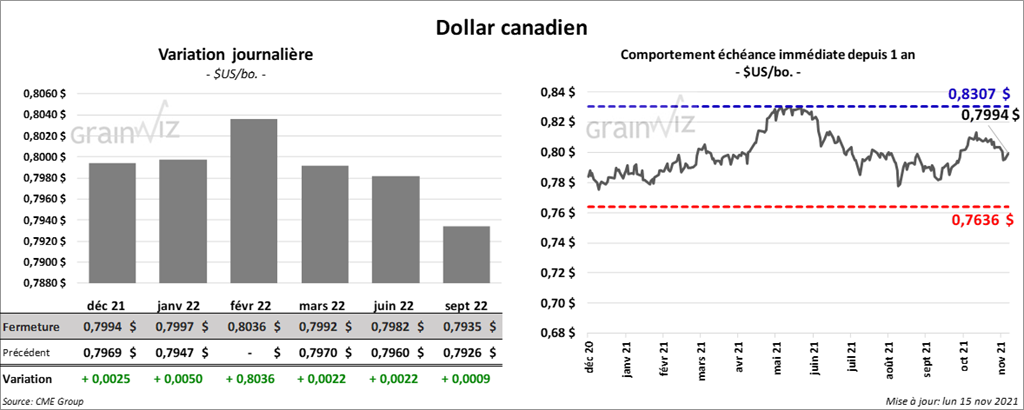

Dollar canadien