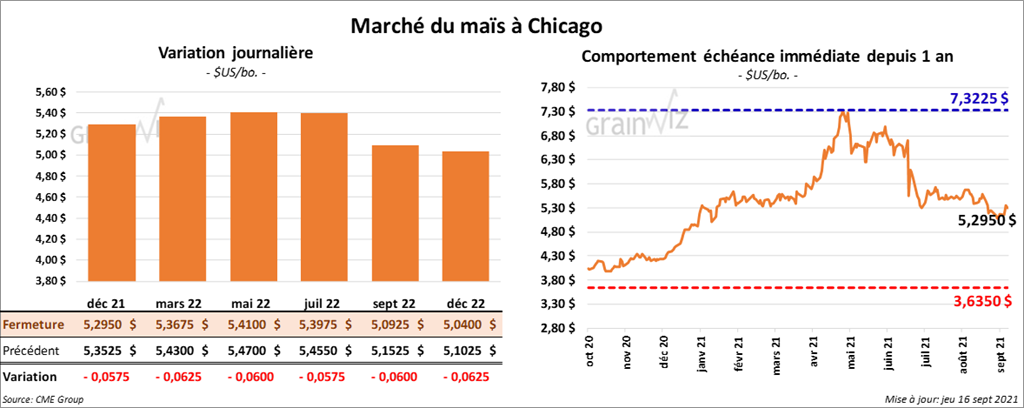

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé dans le rouge entre 5 ¾ et 6 ¼ cents.

- Au cours de la semaine du 9 septembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 246,600 tonnes. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Les anticipations des analystes étaient entre 500,000 et 1,0 million de tonnes.

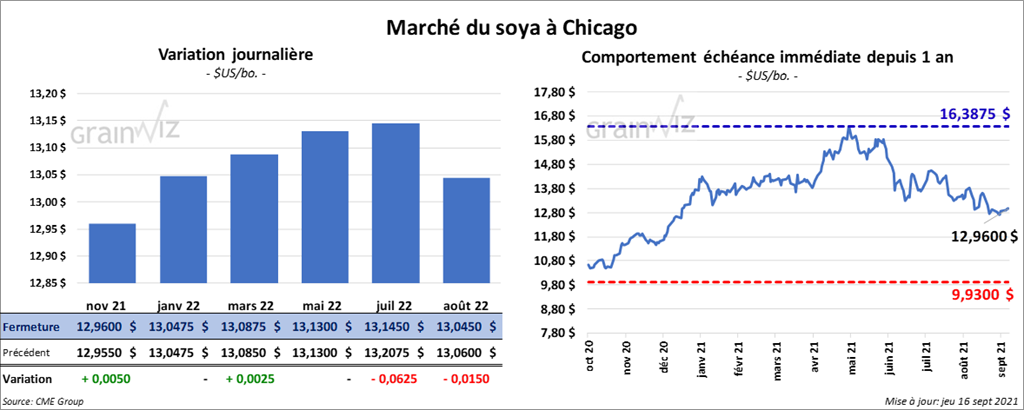

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée entre le neutre et une augmentation de ½ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini en progression entre 4,20 et 4,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant en baisse entre 148 et 153 points.

- Durant la semaine du 9 septembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,264,200 tonnes. La Chine et les destinations inconnues ont été les principaux acheteurs. Les prévisions des analystes étaient entre 600,000 et 1,4 million de tonnes. Du côté du tourteau de soya US, les ventes à l’exportation de 2020/2021 ont été de 95,400 tonnes, ce qui était une augmentation de 57 % par rapport à la semaine précédente et une hausse de 80 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs. Pour 2021/22, les ventes à l’exportation ont été de 42,400 tonnes. Les Philippines et le Canada ont été les principaux acheteurs. Les attentes des analystes étaient entre 75,000 et 350,000 tonnes. Quant à l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 1,700 tonnes. Le Mexique et le Canada ont été les plus gros acheteurs. Les projections des analystes étaient entre -10,000 et 20,000 tonnes.

- L’USDA a annoncé ce matin des ventes privées à l’exportation de 132,000 tonnes de soya US. Les livraisons, qui sont prévues pour 2021/22, sont destinées à la Chine.

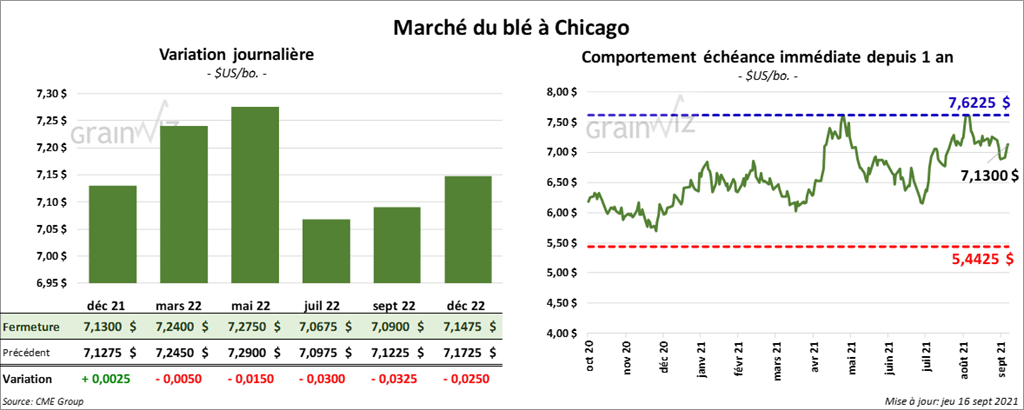

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé avec des pertes entre ½ et 3 cents. Celui décembre 21 a fait exception en terminant en hausse de ¼ cent. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fini la journée en hausse entre 3 ¾ et 5 cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont également clôturé en progression entre ¼ et 1 ¾ cent.

- Au cours de la semaine du 9 septembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 617,100 tonnes, soit un sommet pour l’année commerciale, une hausse de 59 % par rapport à la semaine précédente et une augmentation notable comparativement à la moyenne des 4 dernières semaines. Le Nigeria et le Mexique ont été les principaux acheteurs. Les projections des analystes étaient entre 300,000 et 700,000 tonnes.

- Selon SovEcon, les superficies allouées au blé d’hiver russe pourraient baisser entre 500,000 et 1 million d’hectares.

- Stratégie Grains voit la production de blé UE en baisse de 2,4 millions de tonnes par rapport à son estimé précédent à 129,1 millions de tonnes.

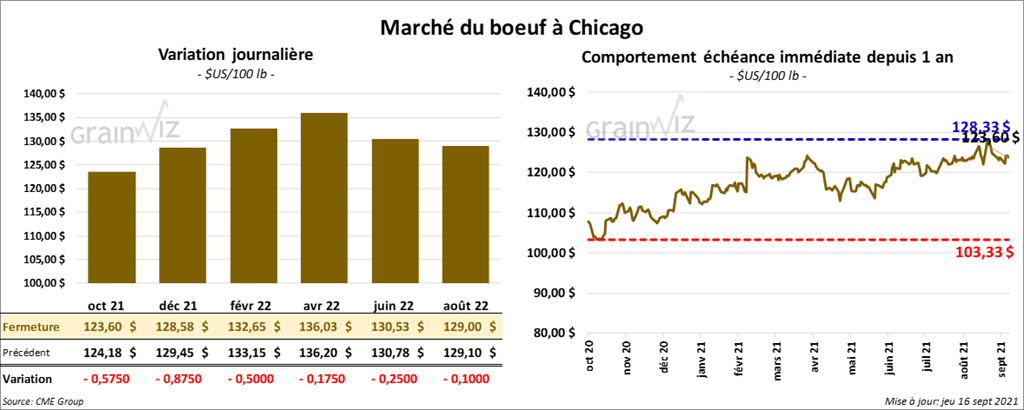

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 17 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont clôturé quelque part entre une hausse de 60 cents et une baisse de 40 cents.

- Le 15 septembre dernier, le CME Feeder Cattle Index était en baisse de 18 cents à 154,02 $.

- Depuis le début de la semaine, l’USDA a signalé des ventes au comptant entre 123 et 126 $ pour le vivant. D’autres, pour la carcasse, l’ont été entre 196 et 200 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 37,73 $. La découpe «Choice» a perdu 1,82 $ à 318,00 $. Celle «Select» a baissé de 3,62 $ à 280,27 $.

- Durant la semaine du 9 septembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 15,300 tonnes, ce qui était une augmentation de 23 % par rapport à la semaine précédente et une hausse de 24 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs. Pour 2022, les ventes à l’exportation ont été de 3,900 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 475,000 têtes, soit à une hausse de 110,000 têtes par rapport à la semaine précédente et à une baisse de 5,000 têtes comparativement à l’an passé.

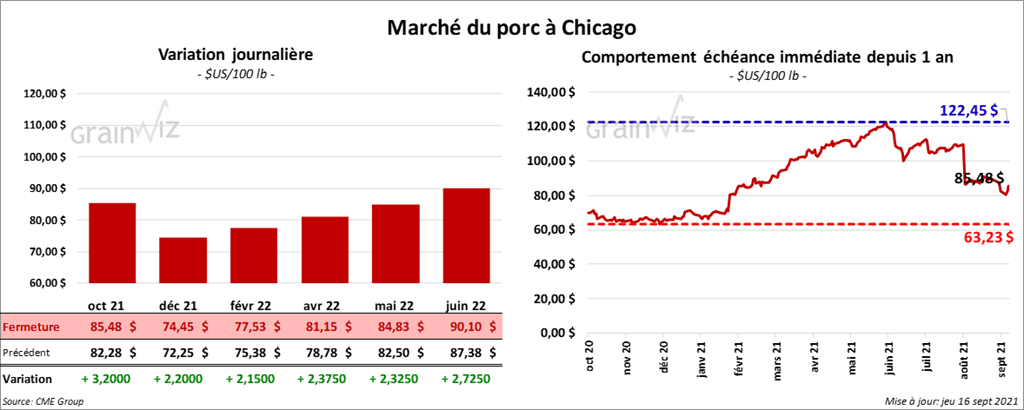

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en hausse entre 2,15 et 3,20 $.

- Le 14 septembre dernier, le CME Lean Hog Index était en baisse de 1,42 $ à 95,35 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,86 $ à 81,64 $.

- La valeur moyenne des découpes était en hausse de 27 cents à 105,97 $.

- Au cours de la semaine du 9 septembre dernier, les ventes à l’exportation de porc US 2021 ont été de 25,300 tonnes, ce qui était une baisse de 25 % par rapport à la semaine précédente et une réduction de 9 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la République dominicaine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,882 million de têtes, ce qui représente une augmentation de 455,000 têtes par rapport à la semaine précédente, mais aussi une réduction de 41,000 têtes comparativement à l’an passé.

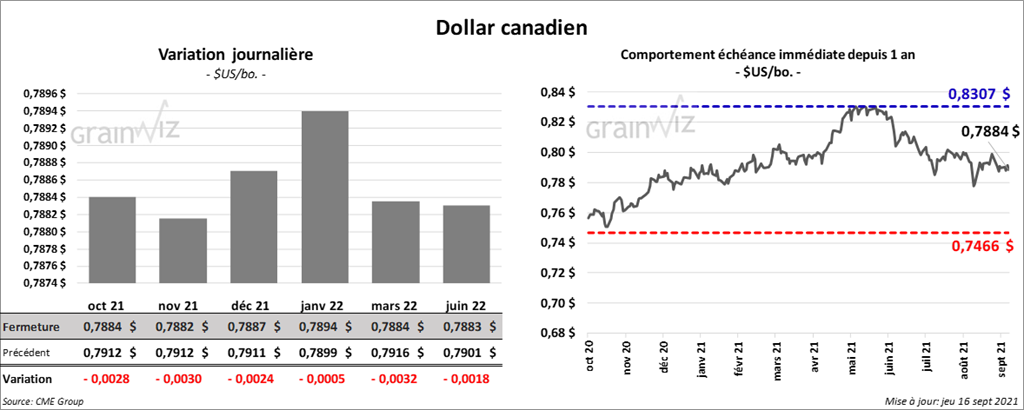

Dollar canadien