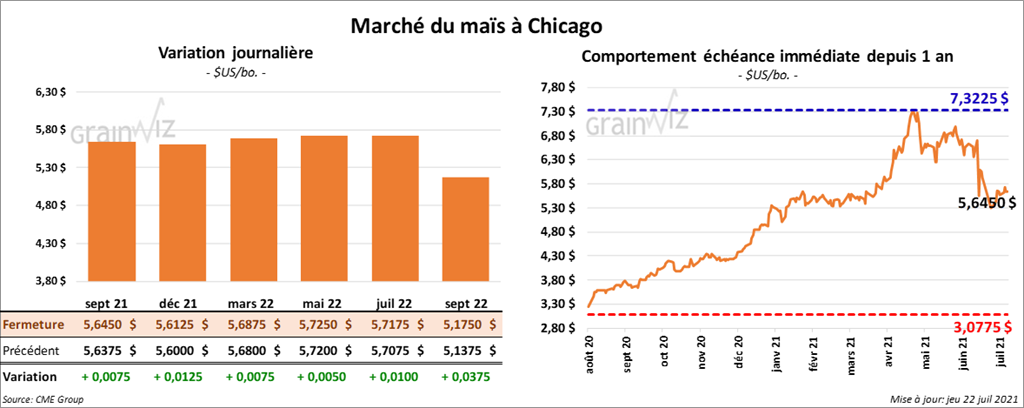

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre ½ et 1 ¼ cent.

- Durant la semaine du 15 juillet dernier, les ventes à l’exportation de maïs US 2020/21 ont été de 88,500 tonnes, ce qui était une réduction notable par rapport à la semaine précédente comme à la moyenne des 4 dernières semaines. Le Japon et le Panama ont été les principaux acheteurs. Pour 2021/22, les ventes à l’exportation ont été de 47,700 tonnes. Le Japon de même que le Honduras ont été les plus gros acheteurs. Les attentes des analystes étaient entre 0 et 700,000 tonnes. Globalement, les analystes considèrent que les ventes ont été décevantes.

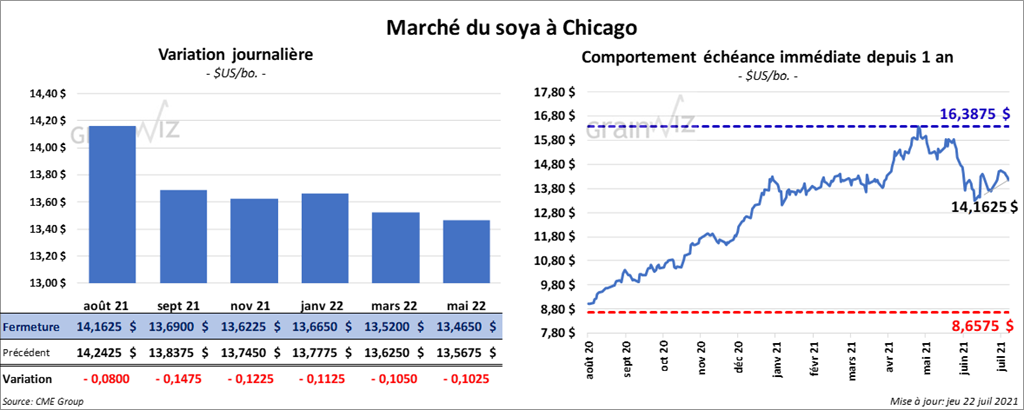

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 8 et 14 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé en recul entre 6,60 et 8,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la session avec des pertes entre 46 et 69 points.

- Au cours de la semaine du 15 juillet dernier, les ventes à l’exportation de soya US 2020/21 ont été de 62,000 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente, mais aussi une baisse de 22 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2021/22, les ventes à l’exportation ont été de 176,300 tonnes. Les destinations inconnues et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 46,000 et 650,000 tonnes. En fait, les résultats ont été considérés comme décevants par le marché. Du côté du tourteau de soya US, les ventes à l’exportation de 2020/21 ont été de 68,300 tonnes, soit un creux de l’année commerciale, une baisse de 3 % par rapport à la semaine précédente et une réduction de 70 % comparativement à la moyenne des 4 dernières semaines. L’Irlande et la Colombie ont été les plus gros acheteurs. Pour 2021/22, les ventes à l’exportation ont été de 19,100 tonnes. Le Mexique et le Canada ont été les principaux acheteurs. Les projections des analystes étaient entre 175,000 et 500,000 tonnes. Concernant l’huile de soya US, les ventes à l’exportation de 2020/21 ont été de 700 tonnes, ce qui était une baisse notable par rapport à la semaine précédente et une réduction de 16 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs. Les prévisions de marché étaient de plus de 20,000 tonnes.

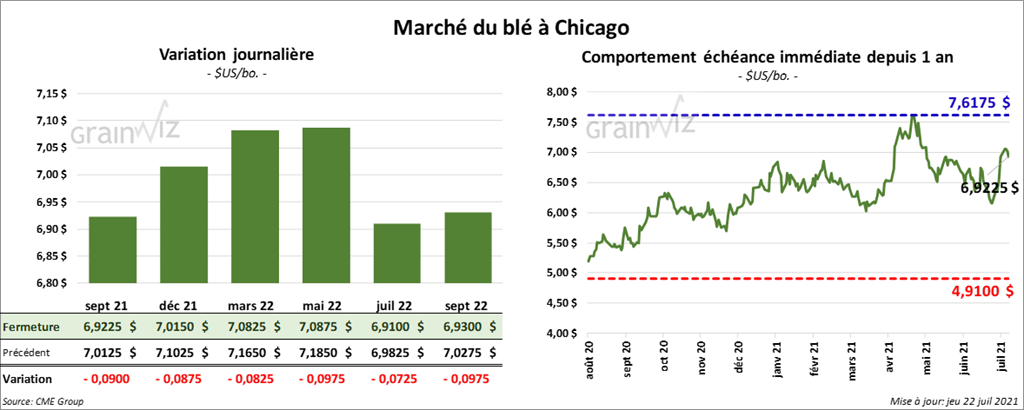

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 8 ¼ 9 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 15 et 15 ¼ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 1 ¾ et 6 ¼ cents.

- Durant la semaine du 15 juillet dernier, les ventes à l’exportation de blé US 2021/22 ont été de 473,200 tonnes, soit une augmentation de 11 % comparativement à la semaine précédente et une hausse de 44 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Philippines ont été les principaux acheteurs. Les attentes des marchés étaient entre 350,000 et 600,000 tonnes. Les analystes considèrent ces données sur les ventes comme acceptables.

- Des averses records en Allemagne et en Chine font craindre des problèmes de qualité pour le blé.

- Un correspondant de l’USDA au Canada a abaissé son estimation des rendements du blé canadien à 3,37 tonnes/ha. Présentement, l’USDA estime les rendements du blé canadien à 3,48 tonnes/ha. Le correspondant a également avancé que les rendements pourraient baisser davantage si les problèmes météo persistent. Les conditions chaudes et sèches affectent actuellement l’Ouest canadien et le nord des plaines US.

- Stratégie Grains a abaissé son estimation de la production de blé tendre français de 1 million de tonnes à 37 millions de tonnes. Les rendements sont moins bons que prévu dans le nord-ouest de la France.

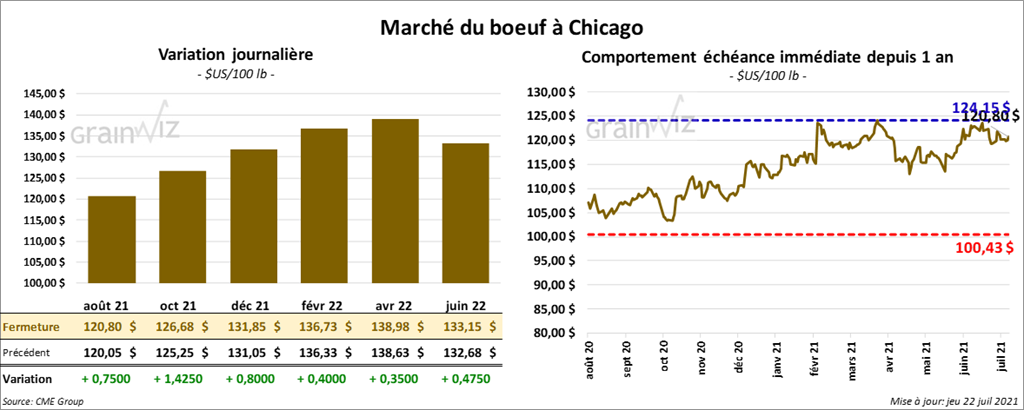

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 40 cents et 1,42 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé dans le vert entre 1,40 et 1,52 $.

- Le 21 juillet dernier, le CME Feeder Cattle Index était en progression de 68 cents à 151,39 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à 16,37 $. La découpe «Choice» a gagné de 90 cents à 266,14 $. Celle «Select» a progressé de 1,00 $ à 249,77 $.

- Ce matin, l’USDA a rapporté quelques ventes au comptant entre 119 et 123 $ pour le vivant.

- Au cours de la semaine du 15 juillet dernier, les ventes à l’exportation de bœuf US 2021 ont été de 25,100 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une hausse de 63 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 467,000 têtes, ce qui correspond à une baisse de 12,000 têtes comparativement à la semaine précédente et à une réduction de 1,000 têtes par rapport à l’an dernier.

- Demain, le rapport Cattle on Feed sera présenté. Selon un sondage, pour le 1er juillet dernier, les analystes s’attendent à une baisse des inventaires des parcs d’engraissement de 1 % comparativement à l’an passé. De plus, pour le mois de juin dernier, les placements sont projetés en baisse de 4,1 % et la commercialisation en hausse de 2,1 %.

- Aujourd’hui, le rapport mensuel Cold Storage a été présenté. L’USDA a estimé qu’au 30 juin dernier, les inventaires de surgelé de bœuf US ont été de 398,660 millions de lb. C’était une baisse de 4,3 % par rapport à mai dernier et une réduction de 7,1 % comparativement à l’an dernier.

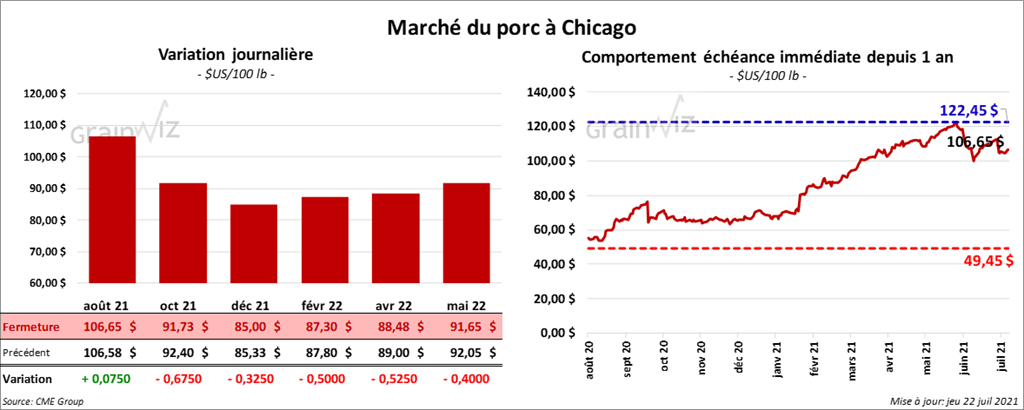

Porc

À l’exception du contrat août 21 qui a fini en hausse de 7 cents, les contrats de porc US aux échéances les plus rapprochées ont terminé en baisse entre 32 et 67 cents.

- Le 20 juillet dernier, le CME Lean Hog Index était en hausse de 1 cent à 112,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,47 $ à 105,31 $.

- La valeur moyenne des découpes était en progression de 22 cents à 122,31.

- Durant la semaine du 15 juillet dernier, les ventes à l’exportation de porc US 2021 ont été de 24,500 tonnes, soit à une augmentation notable par rapport à la semaine précédente, mais aussi à une baisse de 12 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,869 million de têtes, ce qui représente une augmentation de 28,000 têtes par rapport à la semaine précédente, mais aussi une baisse de 16,000 têtes comparativement à l’an dernier.

- Dans son rapport Cold Storage, l’USDA a estimé qu’au 30 juin dernier, les stocks de porc congelé US étaient de 442,145 millions de lb. Il s’agissait d’une réduction de 4,4 % par rapport à mai dernier et d’une baisse de 3,9 % comparativement à l’an passé.

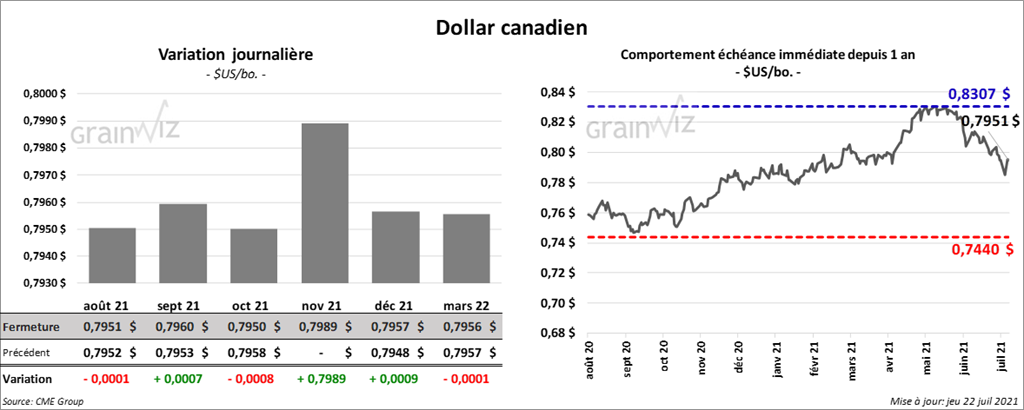

Dollar canadien