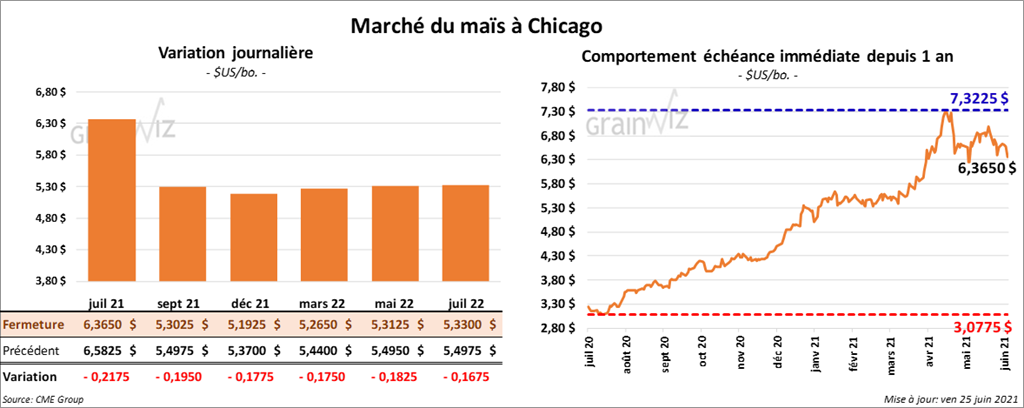

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre 17 ½ et 21 ¾ cents.

- Le 30 juin prochain, l’USDA va présenter son rapport sur les superficies US. Dans le cas du maïs US, et comparativement aux intentions d’ensemencements de mars dernier, les analystes voient une augmentation possible entre 900,000 et 4,7 millions d’acres pour une moyenne de 93,8 millions d’acres. Au même moment, l’USDA va publier son rapport trimestriel sur les stocks de grain. Pour le maïs, un sondage révèle que pour le 1er juin dernier, les analystes s’attendent à ce que les inventaires aient été de 4,13 milliards boisseaux, ce qui représente une baisse par rapport aux 5,003 milliards de boisseaux de l’an passé.

- Le ministère ukrainien de l’Agriculture estime que les ensemencements de maïs ukrainien sont complétés sur 5,352 millions d’hectares, ce qui est une hausse de 8,6 % par rapport à l’an passé.

- CFTC : Le 22 juin dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 3,7 % à 243,465 contrats. Le minimum des 52 dernières semaines était de -201,648 contrats et le maximum de 401,993 contrats.

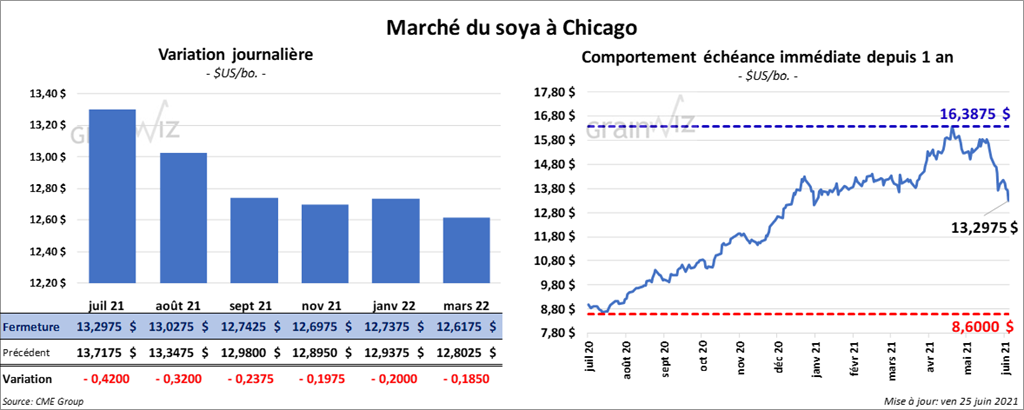

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 19 ¾ et 42 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 1,40 et 3,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul entre 299 et 307 points.

- Concernant le rapport sur les superficies US, pour le soya US, les analystes prévoient une augmentation de 1,5 million d’acres par rapport aux intentions de mars dernier à 89,07 millions d’acres. Pour le rapport trimestriel sur les stocks de grain, les analystes s’attendent à ce que ceux de soya US aient été de 773 millions de boisseaux au 1er juin dernier. Il s’agit d’une baisse comparativement aux 1,381 milliard de boisseaux de l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 25,3 % à 80,304 contrats. Le minimum des 52 dernières semaines était de 26,864 contrats et le maximum de 238,394 contrats.

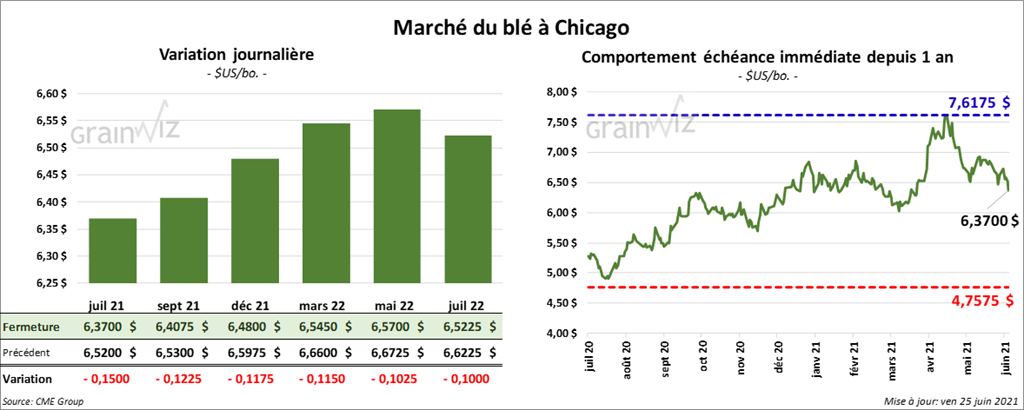

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée avec des pertes entre 11 ½ et 15 cents. À Kansas, ceux de blé dur rouge ont également terminé en baisse entre 5 ¼ et 5 ¾ cents. À Minneapolis, les contrats de blé de printemps ont clôturé en hausse entre ¾ et 13 ¼ cents. Celui mars 22 a été l’exception en finissant dans le rouge de ¾ cent.

- Pour le rapport trimestriel sur les inventaires de grain, les analystes s’attendent à un résultat entre 832 et 965 millions de boisseaux pour le blé US.

- Le 21 juin dernier, FranceAgriMer avait abaissé son estimation des conditions de culture du blé français de 2 % à 79 % dans les catégories «bon à excellent».

- Le ministère ukrainien de l’Agriculture estime que 176,020 hectares sont alloués au blé ukrainien, ce qui est une augmentation de 6,4 % par rapport à l’an passé.

- CFTC : Le 22 juin dernier à Chicago, les spéculateurs avait réduit leurs positions dans le blé de 15,1 % à 14,852 contrats. Le minimum des 52 dernières semaines était de -36,716 contrats et le maximum de 60,239 contrats. À Minneapolis, ils ont fait de même en abaissant le nombre de leurs positions dans le blé de printemps par 29 % à 10,867 contrats. Le minimum des 52 dernières semaines était de -24,513 contrats et le maximum 16,590 de contrats.

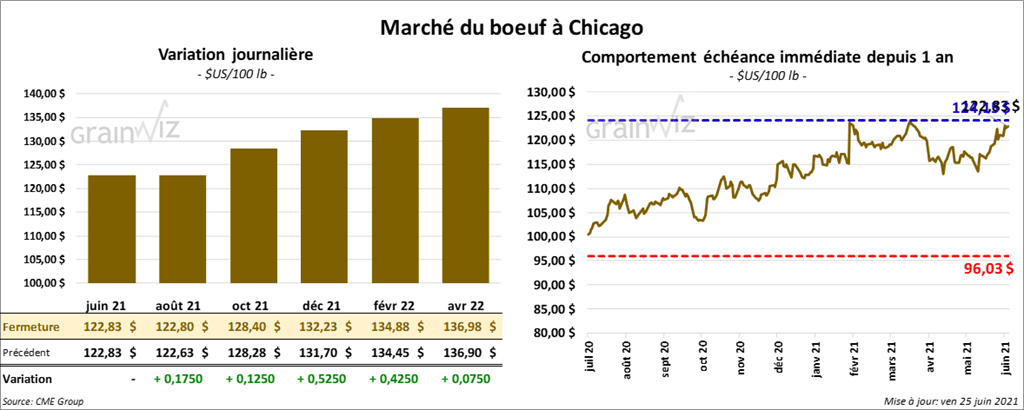

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé entre le neutre et une hausse de 17 cents. Ceux de veau US aux échéances les plus rapprochées ont fini la journée avec des gains entre 1,17 et 2,40 $.

- Le 24 juin dernier, le CME Feeder Cattle Index était en baisse de 20 cents à 146,29 $.

- Cette semaine, l’USDA a rapporté des ventes au comptant pour le vivant entre 122 et 126 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se à 28,38 $. La découpe «Choice» a reculé de 2,86 $ à 304,56 $. Celle «Select» a gagné 4 cents à 276,18 $.

- Le rapport Cattle on Feed de juin a été présenté aujourd’hui. Il montre qu’au 1er juin dernier, les inventaires des parcs d’engraissement étaient de 11,699 million de têtes, soit une baisse de 0,2% par rapport au 1er mai dernier. Par contre, il s’agissait d’une augmentation de 0,2 % comparativement au 1er juin 2020. Par ailleurs, en mai dernier, les placements ont été en baisse de 6,9 % par rapport à la même période l’an dernier à 1,911 millions de têtes. Quant à la commercialisation, elle a augmenté de 23,4 % en mai dernier à 1,870 million de têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 661,000 têtes, soit une baisse de 2,000 têtes comparativement à la semaine précédente et une réduction de 4,000 têtes par rapport à l’an passé.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 8,6 % à 69,015 contrats. Le minimum des 52 dernières semaines était de 14,811 contrats et le maximum de 92,088 contrats. Dans le veau US, ils avaient également augmenté leurs positions de 41,4 % à 6,190 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

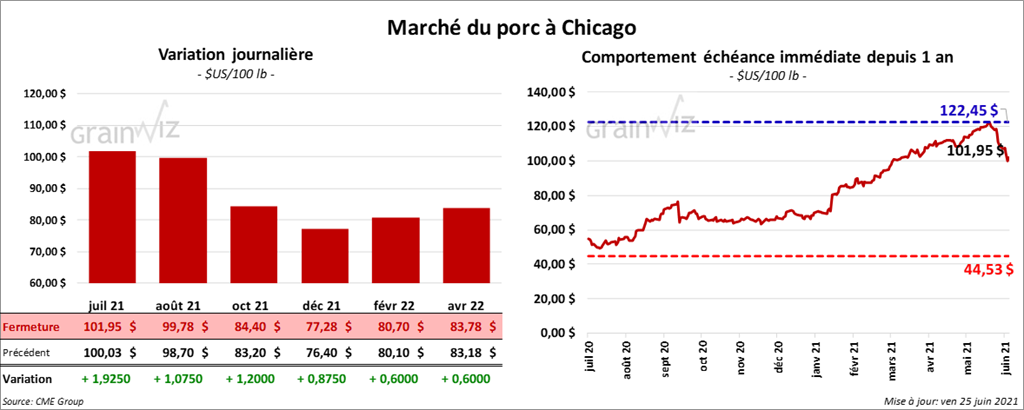

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en hausse entre 87 cents et 1,92 $.

- Le 23 juin dernier, le CME Lean Hog Index était en baisse de 1,97 $ à 117,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 70 cents à 116,89 $.

- La valeur moyenne des découpes était en baisse de 4,18 $ à 110,04 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,368 millions de têtes, ce qui correspond à une réduction de 60,000 têtes par rapport à la semaine précédente et à une baisse de 258,000 têtes comparativement à l’an dernier.

- CFTC : Le 22 juin dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 12,5 % à 75,716 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 86,503 contrats.

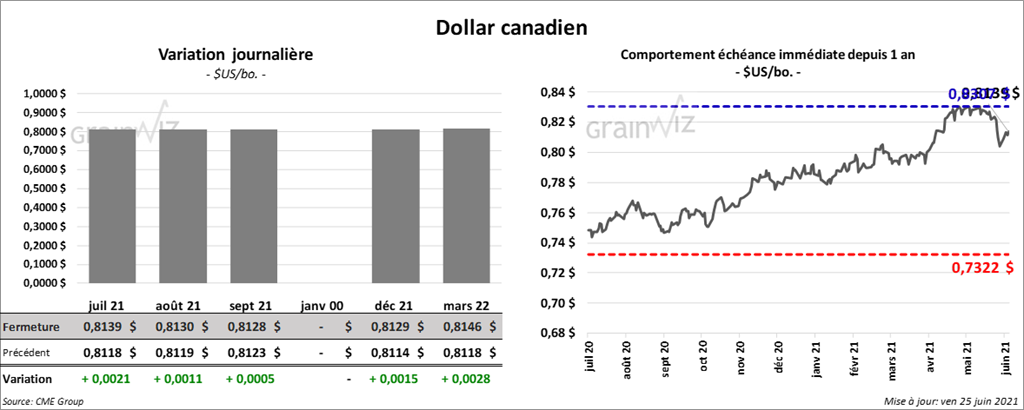

Dollar canadien