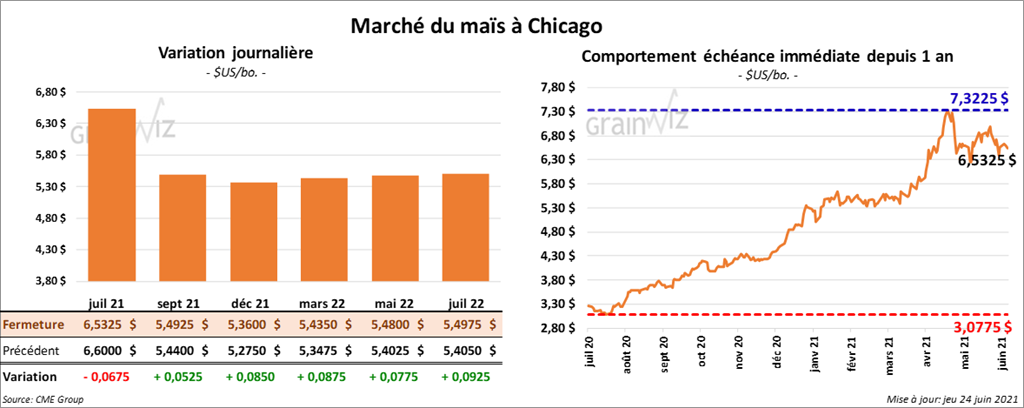

Maïs

À l’exception du contrat juillet 21, qui a clôturé en baisse de 6 ¾ cents, les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 5 ¼ et 8 ¾ cents.

- Durant la semaine du 17 juin dernier, les ventes à l’exportation de maïs US 2020/21 ont été de 216,300 tonnes alors que les attentes des analystes étaient entre 0 et 400,000 tonnes. La Chine et Taïwan ont été les principaux acheteurs. Quant aux ventes à l’exportation de maïs US 2021/22, elles ont été de 310,800 tonnes et les prévisions des analystes entre 200,000 et 500,000 tonnes. Les destinations inconnues et le Japon ont été les plus gros acheteurs.

- Les récentes averses ont permis à SovEcon d’augmenter sa projection de la récolte de maïs ukrainien 2021/22 de 1,5 million de tonnes à 38,3 millions de tonnes.

- L’International Grain Council (IGC) a augmenté son estimation de la production mondiale de maïs de 9 millions de tonnes à 1,201 milliard de tonnes.

- Au Brésil, AgroConsult a abaissé son estimation de la récolte de maïs safrinha de 1,4 % à 65 millions de tonnes. Les conditions demeurent sèches.

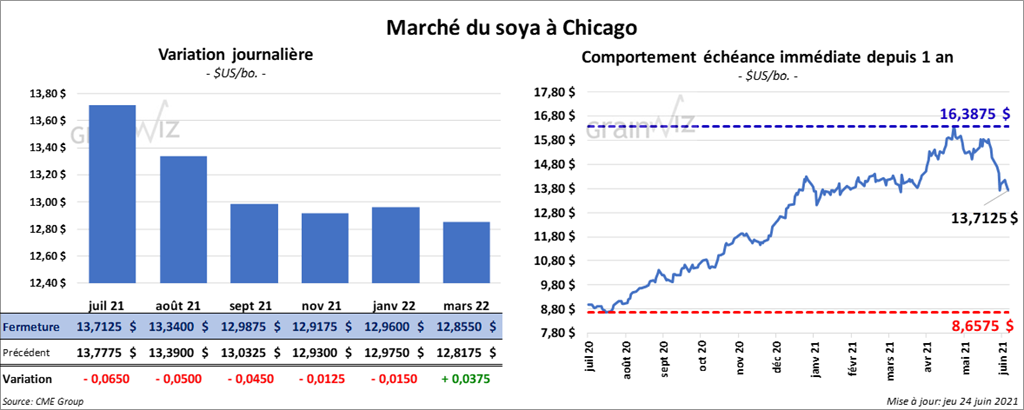

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 1 ¼ et 6 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait de même en clôturant avec des pertes entre 8,40 et 9,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en hausse entre 57 et 70 points.

- Au cours de la semaine du 17 juin dernier, les ventes à l’exportation de soya US 2020/21 ont été de 141,700 tonnes et les projections de marché entre -100,000 et 175,000 tonnes. Le Japon et l’Indonésie ont été les principaux acheteurs. Pour 2021/22, les ventes à l’exportation de soya US ont été de 47,300 tonnes alors que les attentes des analystes étaient entre 200,000 et 800,000 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Quant aux ventes à l’exportation de tourteau de soya US, celles de 2020/21 ont été de 387,600 tonnes alors que les anticipations des analystes étaient entre 125,000 et 300,000 tonnes. Les Philippines et l’Équateur ont été les principaux acheteurs. Les ventes à l’exportation de tourteau de soya US 2021/22 ont été de 22,000 tonnes. Les projections des analystes étaient de moins de 50,000 tonnes. Les destinations inconnues de même que les Philippines ont été les plus gros acheteurs. Du côté de l’huile de soya US, les ventes à l’exportation de 2020/21 ont été de 2,400 tonnes et les attentes des analystes entre -4,000 et 25,000 tonnes. Le Mexique et le Canada ont été les principaux acheteurs.

- L’IGC a laissé inchangée son estimation de la production mondiale de soya à 383 millions de tonnes.

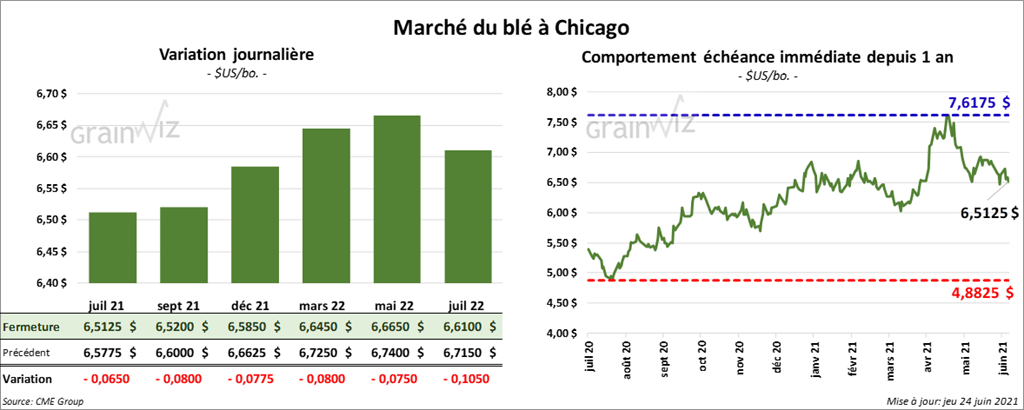

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 6 ½ et 8 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la journée en recul entre 6 et 7 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en hausse entre 1 et 4 ½ cents. Celui mars 2022 a fait exception en finissant en baisse de 1 ¼ cent.

- Durant la semaine du 17 juin dernier, les ventes à l’exportation de blé US 2021/22 ont été de 374,100 tonnes alors que les attentes des marchés étaient entre 200,000 et 525,000 tonnes. Le Mexique et le Nigeria ont été les plus gros acheteurs.

- L’IGC a abaissé son estimation de la production mondiale de blé de 1 million de tonnes à 789 millions de tonnes.

- La Commission européenne a réduit légèrement son estimation de la production de blé UE 2021/22 à 126 millions de tonnes. Elle a laissé toutefois son évaluation des exportations inchangée à 30 millions de tonnes.

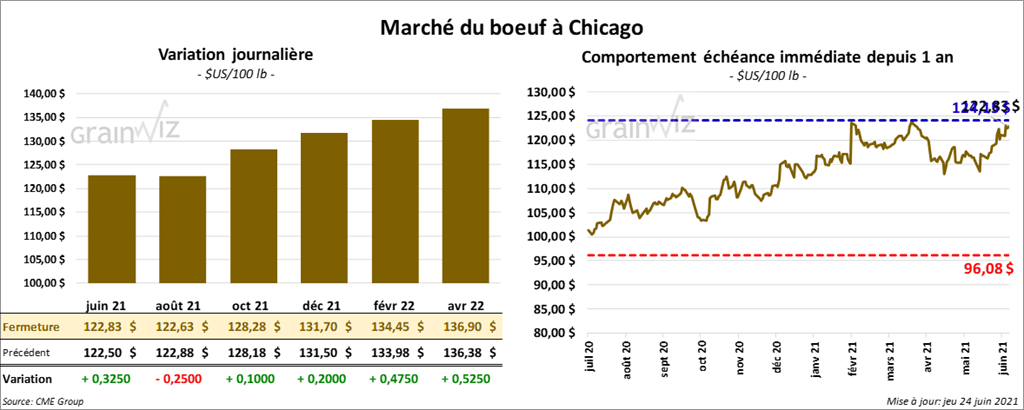

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en hausse entre 10 et 32 cents. Celui août 21 a fait exception en clôturant en baisse de 25 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en progression entre 1,00 et 1,45 $.

- Le 22 juin dernier, le CME Feeder Cattle Index était en baisse de 20 cents à 145,44 $.

- L’USDA a signalé des ventes au comptant entre 122 et 126 $ pour le vivant et d’autres pour la carcasse entre 197 et 202 $.

- Au cours de la semaine du 17 juin dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 16,900 tonnes, ce qui était une augmentation de 31 % par rapport à la semaine précédente, mais aussi une baisse de 3 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se à 31,68 $. La découpe «Choice» a reculé de 4,63 $ à 307,42 $. Celle «Select» a gagné 73 cents à 276,14 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 475,000 têtes, soit une baisse de 2,000 têtes comparativement à la semaine précédente et une augmentation de 6,000 têtes par rapport à l’an passé.

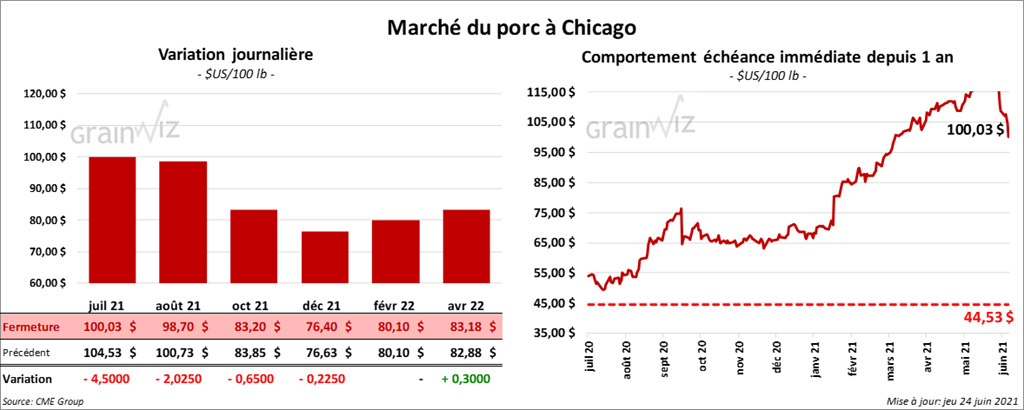

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse entre 22 cents et 4,50 $.

- Le 22 juin dernier, le CME Lean Hog Index était en baisse de 1,14 $ à 119,59 $.

- Durant la semaine du 17 juin dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 28,600 tonnes, ce qui était une baisse de 2 % par rapport à la semaine précédente et une réduction de 4 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs.

- Le rapport trimestriel Hog & Pig de juin a été présenté aujourd’hui. Il indique qu’au 1er juin dernier, les inventaires de porc US étaient de 75,7 millions têtes, ce qui était une baisse de 2 % par rapport à la même période l’an passé, mais aussi une augmentation de 1 % comparativement au 1er mars dernier. Par ailleurs, le cheptel commercial avait reculé de 2 % par rapport à l’an dernier à 69,4 millions de têtes, mais il était en hausse de 1 % comparativement au trimestre précédent. Quant au troupeau reproducteur, entre mars et mai derniers, il a été en baisse de 2 % par rapport à l’an passé à 6,23 millions de têtes. C’était par contre en légère hausse comparativement au 1er mars dernier. Les producteurs ont estimé qu’entre mars et mai derniers, les mises bas ont totalisé 3,07 millions de têtes, soit une baisse de 3 % comparativement à la même période l’an dernier. Pour la même période, la production de porcelets US a été de 33,6 millions de têtes, ce qui était une réduction de 3 % par rapport à 2020. Le nombre de porcelets par portée était de 10,95 têtes, soit une baisse de 0,5 % par rapport à 2020.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 6,60 $ à 116,18 $.

- La valeur moyenne des découpes était en hausse de 5,17 $ à 112,99 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,892 million de têtes, ce qui était une baisse de 21,000 têtes par rapport à la semaine précédente et une augmentation de 42,000 têtes comparativement à l’an dernier.

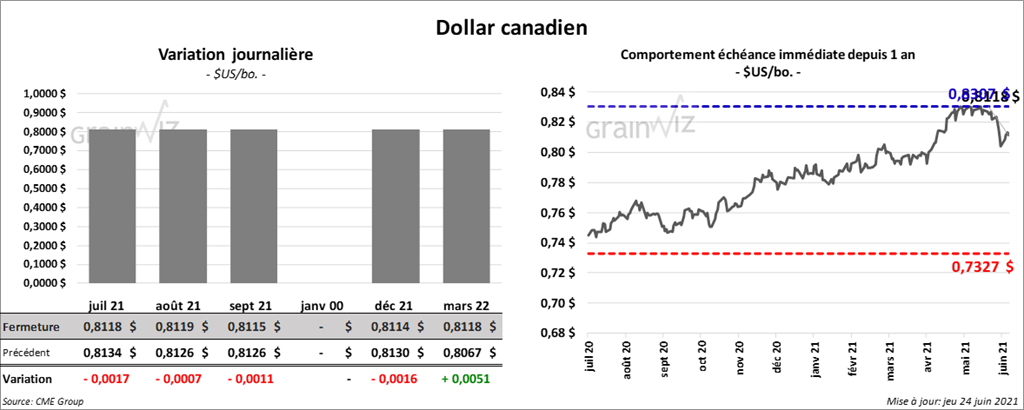

Dollar canadien