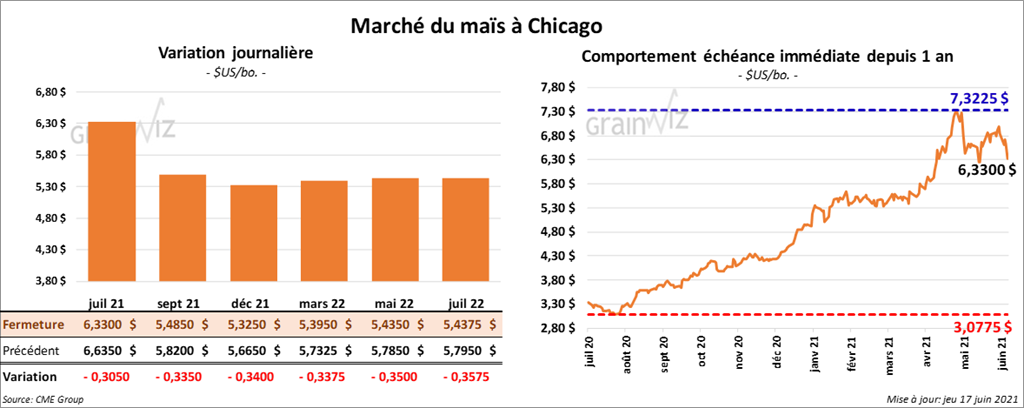

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 30 ½ et 34 cents.

- Durant la semaine du 10 juin dernier, les ventes à l’exportation de maïs US 2020/21 ont été de 18,000 tonnes alors que les attentes des analystes étaient entre 100,000 et 400,000 tonnes. Le Japon et l’Arabie Saoudite ont été les plus gros acheteurs. Pour 2021/22, les ventes à l’exportation ont été de 276,100 tonnes et les projections de marché entre 100,000 et 500,000 tonnes. Le Mexique et le Costa Rica ont été les principaux acheteurs.

- En Ukraine, APK-Inform a augmenté légèrement son estimation de la récolte de maïs ukrainien 2021 à 36 millions de tonnes.

- En Argentine, le Buenos Aires Grains Exchange estime que la récolte de maïs argentin est terminée à 32 %. Il l’évalue à 48 millions de tonnes, soit à 1 million tonnes de plus que l’USDA.

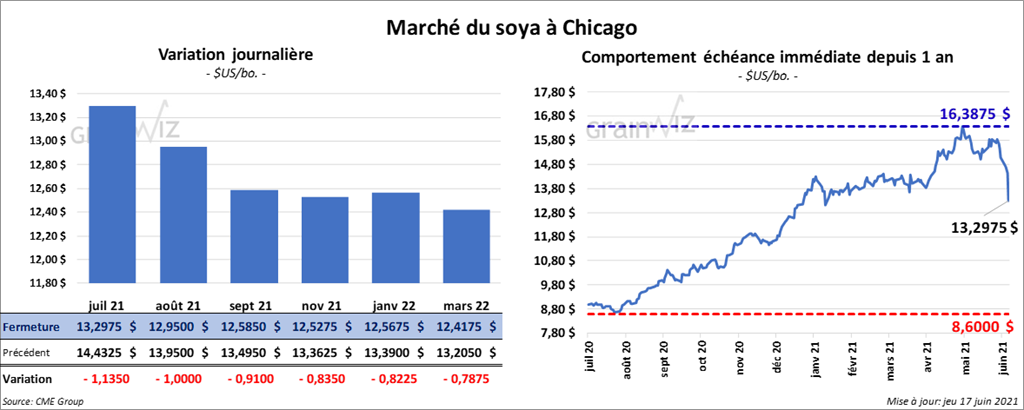

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en baisse entre 83 ½ cents et 1,13 ½ $. Ceux de tourteau de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 13,70 et 17,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul de 550 points.

- Au cours de la semaine du 10 juin dernier, les ventes à l’exportation de soya US 2020/21 ont été de 65,300 tonnes et les anticipations des analystes entre 100,000 et 200,000 tonnes. Le Japon de même que la Colombie ont été les principaux acheteurs. Quant à 2021/22, les ventes à l’exportation de soya US ont été de 6,500 tonnes alors que les projections des analystes étaient entre 100,000 et 300,000 tonnes. Les destinations inconnues et la Colombie ont été les plus gros acheteurs. Dans le cas du tourteau de soya US, les ventes de 2020/21 ont été de 177,300 tonnes et les attentes de marché entre 100,000 et 300,000 tonnes. Le Vietnam et le Canada ont été les plus gros acheteurs. Les ventes de 2021/22 ont été de 7,800 tonnes alors que les prévisions des analystes étaient entre 0 et 25,000 tonnes. La Jamaïque et le Mexique ont été les principaux acheteurs. Du côté de l’huile de soya US, les ventes à l’exportation ont été de 2,200 tonnes et les projections des analystes entre 0 et 25,000 tonnes. Le Mexique et le Canada ont été les plus gros acheteurs.

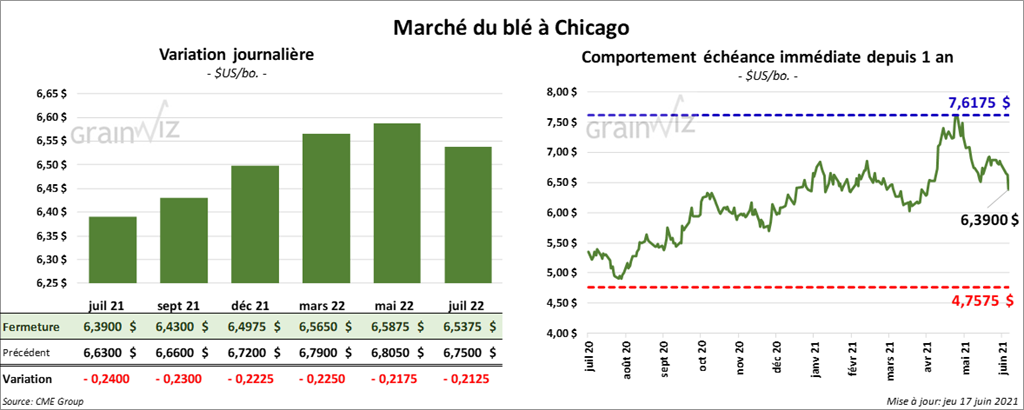

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en baisse entre 22 ¼ et 24 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé avec des pertes entre 23 et 25 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge entre 9 et 10 ¾ cents.

- Durant la semaine du 10 juin dernier, les ventes à l’exportation de blé US 2021/22 ont été de 287,100 tonnes alors que les attentes des analystes étaient entre 200,000 et 500,000 tonnes. Le Japon et les destinations inconnues ont été les principaux acheteurs.

- APK-Inform a abaissé son estimation de la récolte de blé ukrainien de 27,6 millions de tonnes à 27,2 millions de tonnes. Par contre, le groupe a laissé inchangée son évaluation des exportations à 19,8 millions de tonnes.

- Dans son appel d’offres hebdomadaire, le ministère japonais de l’Agriculture a acheté 207,472 tonnes de blé d’origines US, canadienne et australienne.

- Dans un appel d’offres, la Turquie recherche 395,000 tonnes de blé.

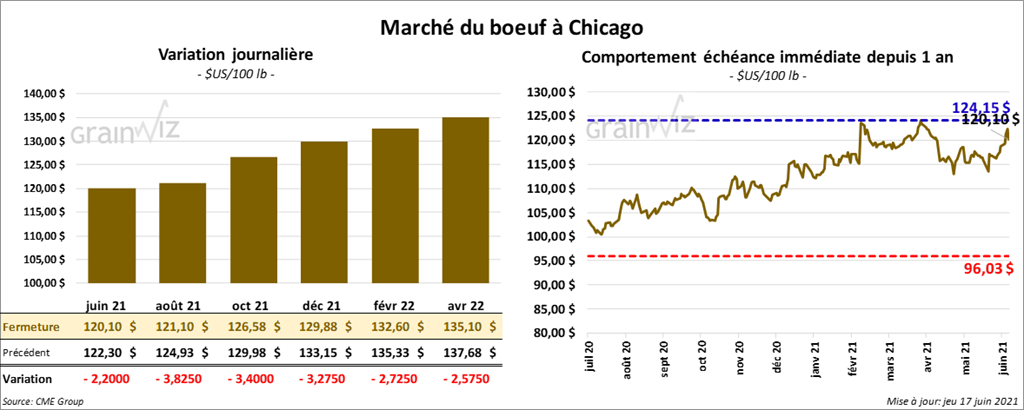

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 2,20 et 3,82 $. Ceux de veau US aux échéances les plus rapprochées ont aussi terminé avec des pertes entre 30 et 70 cents.

- Le 16 juin dernier, le CME Feeder Cattle Index était en hausse de 93 cents à 141,28 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se à 39,01 $. La découpe «Choice» a reculé de 2,92 $ à 326,25 $. Celle «Select» a perdu 2,72 $ à 287,24 $.

- Au cours de la semaine du 10 juin dernier, les ventes à l’exportation de bœuf US 2021 ont été de 12,800 tonnes, ce qui était une baisse de 20 % par rapport à la semaine précédente et une réduction de 36 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui représente une hausse de 1,000 têtes comparativement à la semaine précédente et une augmentation de 6,000 têtes par rapport à l’an passé.

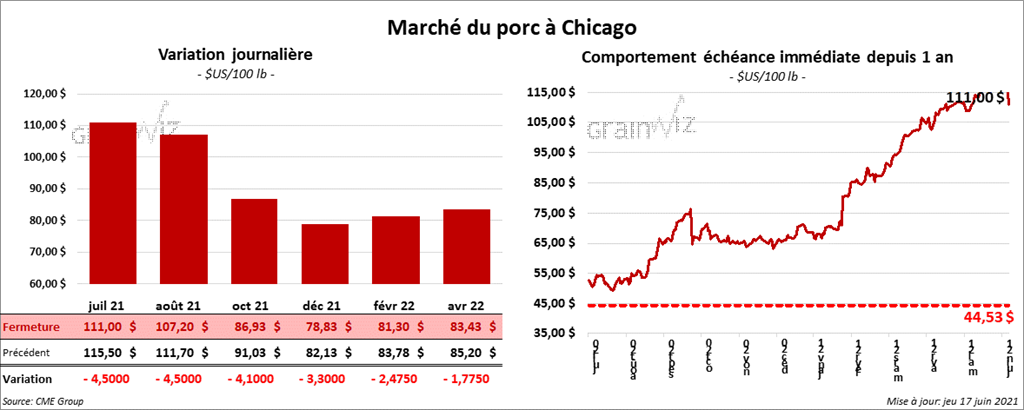

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 3,30 et 4,50 $.

- Le 15 juin dernier, le CME Lean Hog Index était en baisse de 8 cents à 122,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 6,17 $ à 122,28 $.

- La valeur moyenne des découpes était en hausse de 4,31 $ à 124,83 $.

- Durant la semaine du 10 juin dernier, les ventes à l’exportation de porc US 2021 ont été de 29,300 tonnes, soit une augmentation de 49 % par rapport à la semaine précédente et une hausse de 8 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,913 million de têtes, ce qui correspond à une baisse de 17,000 têtes comparativement à la semaine précédente, mais aussi à une hausse de 67,000 têtes par rapport à l’an dernier.

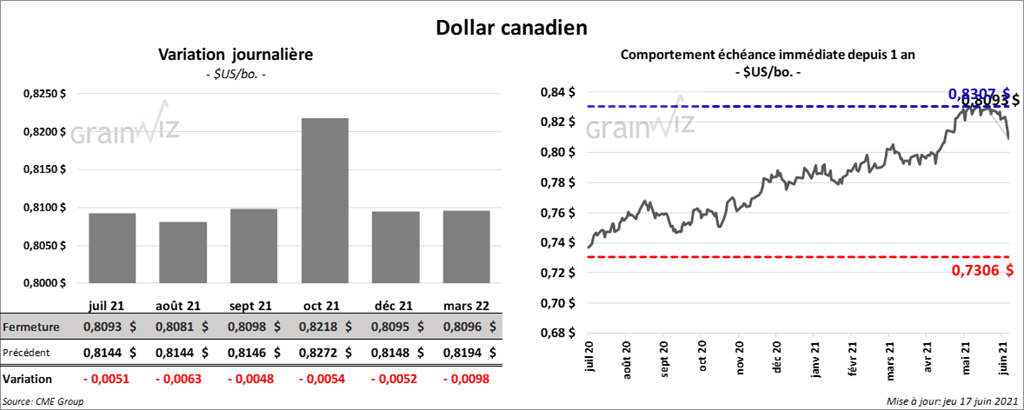

Dollar canadien