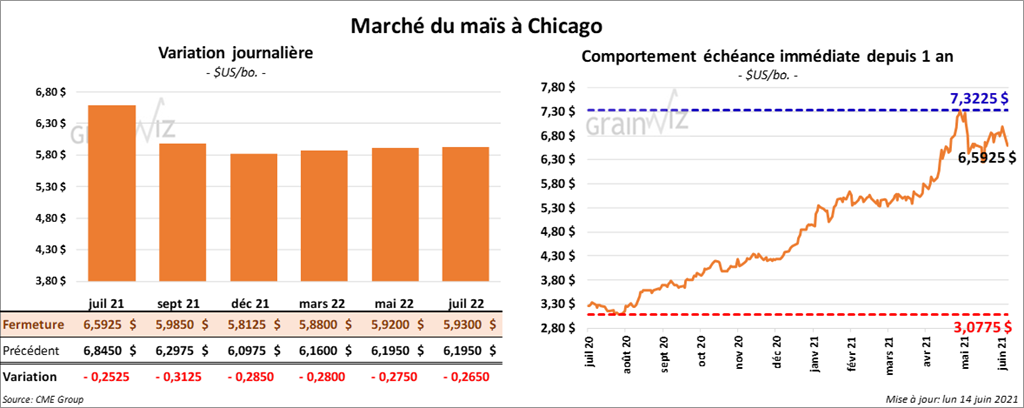

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 25 ¼ et 31 ¼ cents.

- Durant la semaine du 10 juin dernier, les inspections à l’exportation de maïs US se sont accrues de 8,2 % par rapport à la semaine précédente à 1,544,031 tonnes. C’était aussi une hausse de 68 % comparativement à l’an passé. Le cumulatif annuel des inspections a été en progression de 75,2 % par rapport à celui de l’an dernier à 53,968,067 tonnes.

- Le rapport sur la progression des cultures indique qu’au 13 juin dernier, les semis de maïs US avaient émergé à 96 % alors que la moyenne des 5 dernières années était de 91 %. Par contre, les conditions étaient passées de 72 % à 68 % dans les catégories «bon à excellent». Les anticipations des analystes étaient à 69 % dans les mêmes catégories.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 36 ¼ et 43 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini la journée avec des pertes entre 9,30 et 9,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé dans le rouge entre 102 et 172 points.

- Au cours de la semaine du 10 juin dernier, les inspections à l’exportation de soya US ont été en baisse de 46,5 % comparativement à la semaine précédente à 128,092 tonnes. Il s’agissait également d’une réduction de 71 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US a été tout de même en progression de 57 % comparativement à celui de l’an dernier à 56,806,815 tonnes.

- Demain, le rapport du NOPA sera présenté. Les analystes s’attendent en moyenne à ce que ses membres aient trituré 165,2 millions de boisseaux de soya US en mai dernier. Les stocks d’huile de soya US sont anticipés à 1,71 milliard de lb.

- Le rapport sur la progression des cultures montre qu’au 13 juin dernier, les ensemencements de soya US étaient terminés à 94 % contre une moyenne des 5 dernières années de 88 %. De plus, 86 % des semis avaient émergé alors que la moyenne quinquennale était de 74 %. Le rapport indique que 72 % des plants étaient dans les catégories «bon à excellent», ce qui était une amélioration de 5 % comparativement à la semaine précédente. Les attentes des analystes étaient plutôt une réduction à 65 % dans les mêmes catégories.

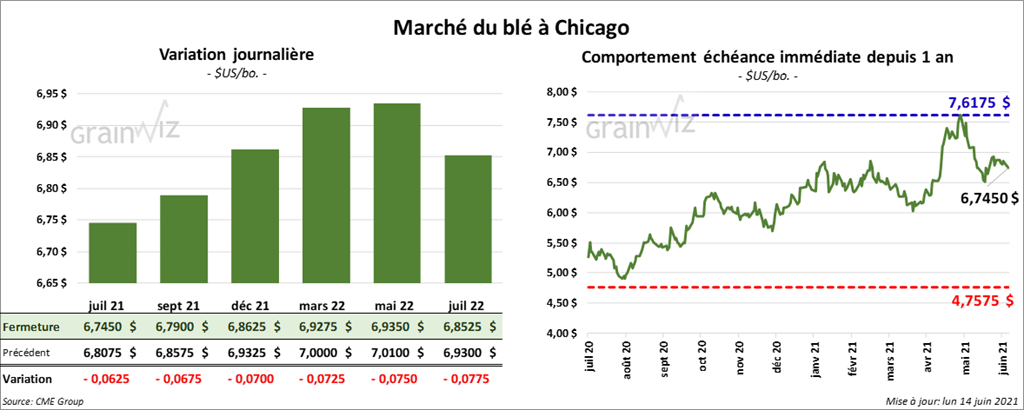

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance dans le rouge entre 6 ¼ et 7 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en baisse entre 9 ½ et 10 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la session avec des pertes entre 17 ¼ et 18 ¾ cents.

- Durant la semaine du 10 juin dernier, les inspections à l’exportation de blé US ont été en baisse de 2,7 % par rapport à la semaine précédente à 480,341 tonnes. C’était également une réduction de 14,8 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US a été en recul de 15,8 % par rapport à celui de l’an dernier à 673,329 tonnes.

- SovEcon a augmenté son estimation de la récolte de blé russe de 1,5 millions de tonnes à 82,4 millions de tonnes.

- StoneX a augmenté son estimation de la récolte de blé ukrainien de 3,6 millions de tonnes à 29 millions de tonnes. Le groupe voit aussi la production de blé russe en baisse de 1,9 million de tonnes à 83,5 millions de tonnes.

- Le rapport sur la progression des cultures indique qu’au 13 juin dernier, 92 % des plants de blé d’hiver US étaient en épiaison alors que la moyenne des 5 dernières années est de 92 %. Cependant, la récolte n’avait progressé que de 2 % à 4 %. La moyenne quinquennale était de 15 % et la projection moyenne des analystes était de 10 %. Les conditions de culture étaient passées de 50 % à 48 % dans les catégories «bon à excellent» alors que les analystes prévoyaient aucun changement. Quant au blé de printemps US, 96 % des semis avaient émergé comparativement à une moyenne des 5 dernières années de 95 %. Les conditions de culture étaient passées de 38 % à 37 % dans les catégories «bon à excellent». Les marchés s’attendaient à une baisse de 2 % dans les mêmes catégories.

- Il y a eu des averses dans le nord des Plaines US la semaine passée, ce qui a ajouté de la pression sur les marchés.

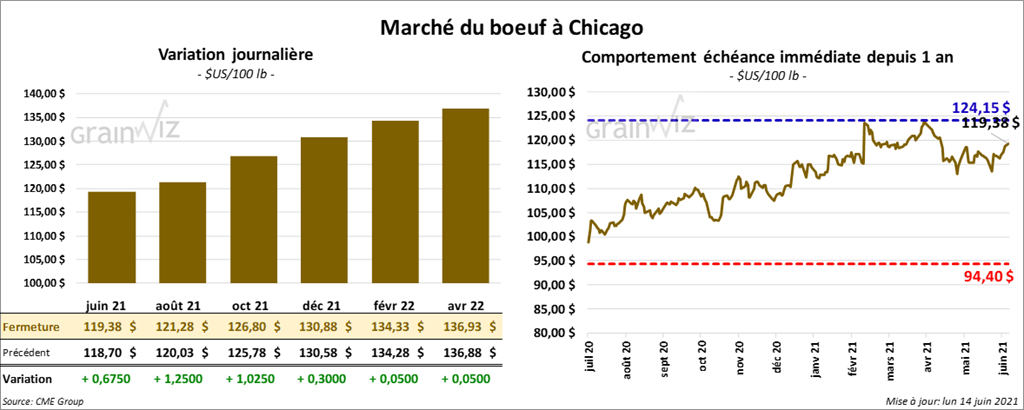

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 67 cents et 1,25 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé dans le vert entre 2,87 et 3,42 $.

- Le 11 juin dernier, le CME Feeder Cattle Index était en recul de 62 cents à 139,61 $.

- L’USDA a rapporté dans la journée quelques ventes au comptant à 124 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se à 32,06 $. La découpe «Choice» a reculé de 2,09 $ à 335,47 $. Celle «Select» a perdu 1,80 $ à 303,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, ce qui est une augmentation de 4,000 têtes comparativement à la semaine précédente et une hausse de 3,000 têtes par rapport à l’an dernier.

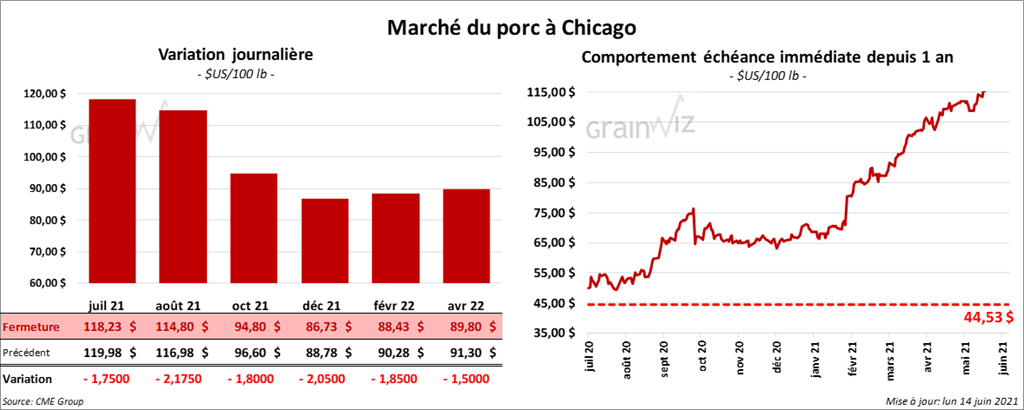

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en baisse entre 1,75 et 2,17 $.

- Sur la semaine du 11 juin dernier, le CME Fresh Bacon Index avait progressé de 14,50 $ à 253,28 $

- Le 10 juin dernier, le CME Lean Hog Index était en hausse de 93 cents à 120,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 2,37 $ à 116,89 $.

- La valeur moyenne des découpes a reculé de 3,86 $ à 128,68. Toutes les découpes étaient en baisse sauf celle des côtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 479,000 têtes, soit une hausse de 1,000 têtes comparativement à la semaine précédente et une augmentation de 22,000 têtes par rapport à l’an passé.

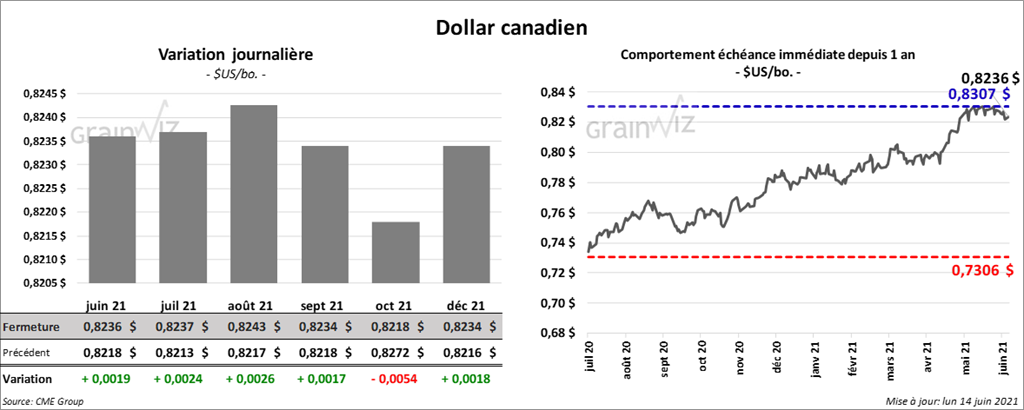

Dollar canadien