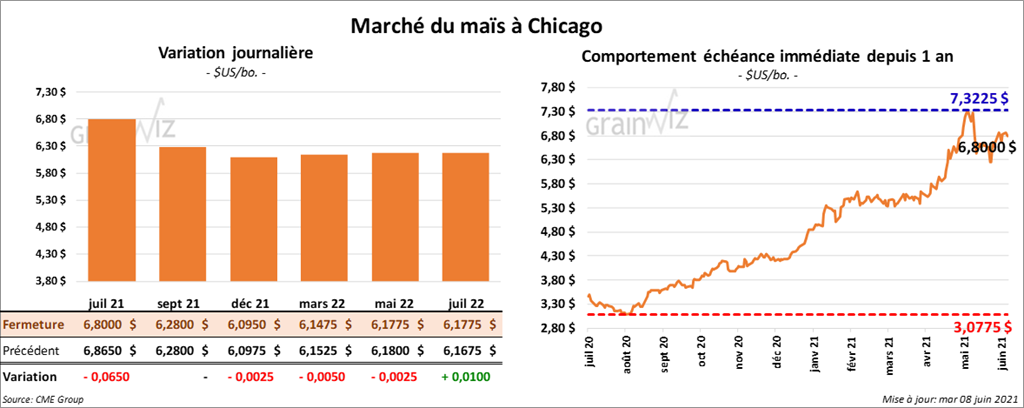

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée entre le neutre et une baisse de 6 ½ cents.

- Jeudi, l’USDA présentera son rapport d’offre et de demande pour le mois de juin. Dans le cas de l’ancienne récolte, les analystes s’attendent à une baisse des inventaires de maïs de fin d’année de 54,5 millions de boisseaux à 1,202 milliard de boisseaux. Pour la nouvelle, ils prévoient une réduction de 90,3 millions de boisseaux à 1,417 milliard de boisseaux. Quant à la production, les analystes en projettent une augmentation.

- Les données officielles du Census Bureau indiquent que 8,5 millions de tonnes de maïs US ont été exportées au cours du mois d’avril dernier, ce qui était un second comparativement à tous les mois confondus. Le premier record datait du mois précédent et il était de 9,47 millions de tonnes.

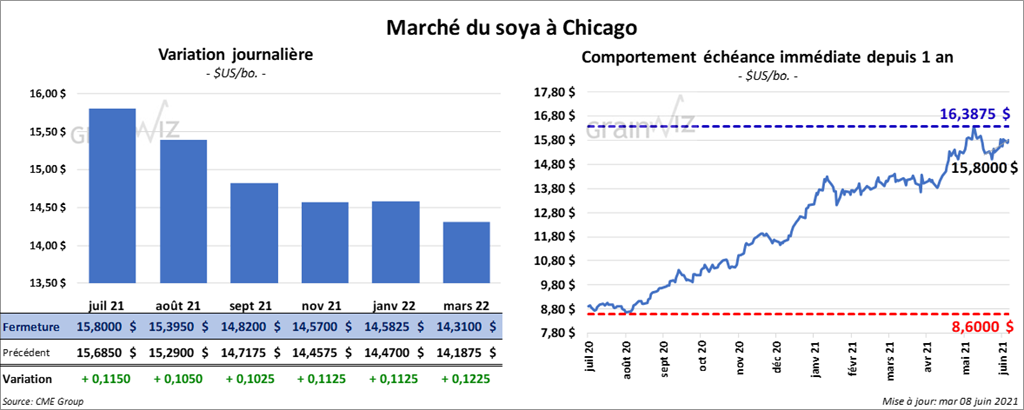

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 10 ¼ et 11 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont terminé la session en hausse entre 2,50 et 2,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la journée dans le vert entre 113 et 125 points.

- Concernant le rapport du WASDE qui sera présenté jeudi, les analystes prévoient des stocks de fin d’année de soya 2020/21 à la hausse de 2,1 millions de boisseaux à 122,1 millions de boisseaux. Dans le cas de 2021/22, leurs projections pour les inventaires de fin d’année sont une augmentation de 2,6 millions de boisseaux à 142,6 millions de boisseaux. La production est prévue à la hausse.

- Le rapport du Census Bureau montre que 1,385 million de tonnes de soya US ont été exportées en avril dernier, ce qui représentait un creux pour l’année commerciale 2020/21 et un bas depuis avril 2016.

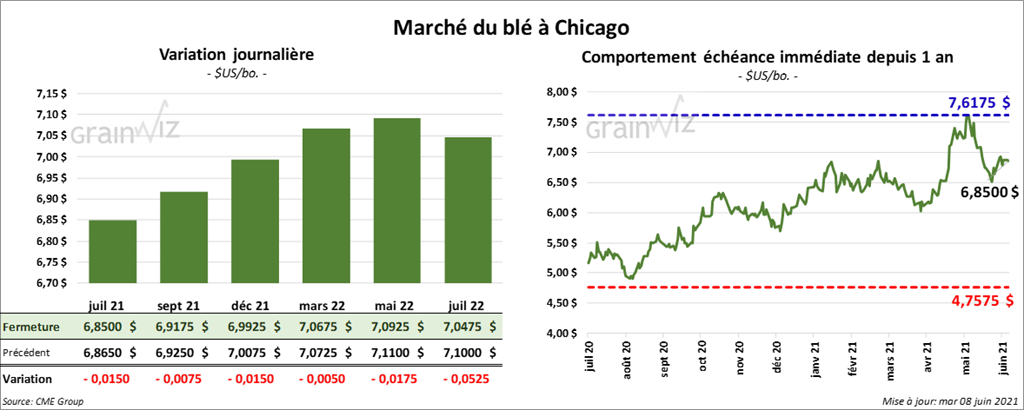

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre ½ et 1 ½ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en clôturant en hausse entre ½ et 2 ½ cents. À Minneapolis, ceux de blé de printemps ont fermé avec des pertes entre 6 ½ et 13 ¾ cents.

- UkrAgroConsult estime la récolte de blé ukrainien en hausse de 1,2 million de tonnes à 28,8 millions de tonnes.

- ABARES prévoit une récolte de blé australien 2021/22 à 27,8 millions de tonnes, ce qui correspond à une augmentation de 2,8 millions de tonnes par rapport à sa projection de mars dernier.

- Pour le rapport d’offre et de demande, les marchés prévoient des productions de blé dur rouge d’hiver et de blé tendre rouge d’hiver en hausse de respectivement 26,4 et 4 millions de boisseaux à 757,3 et 335,6 millions de boisseaux. Par ailleurs, la production de blé de printemps est projetée en baisse de 7,5 millions de boisseaux.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé.

- Dans un appel d’offres, le Japon recherche 181,355 tonnes de blé d’origines canadienne, australienne et US.

- Les données du Census Bureau indiquent que 2,6 millions de tonnes de blé US ont été exportées avril dernier, ce qui était un second record pour le mois.

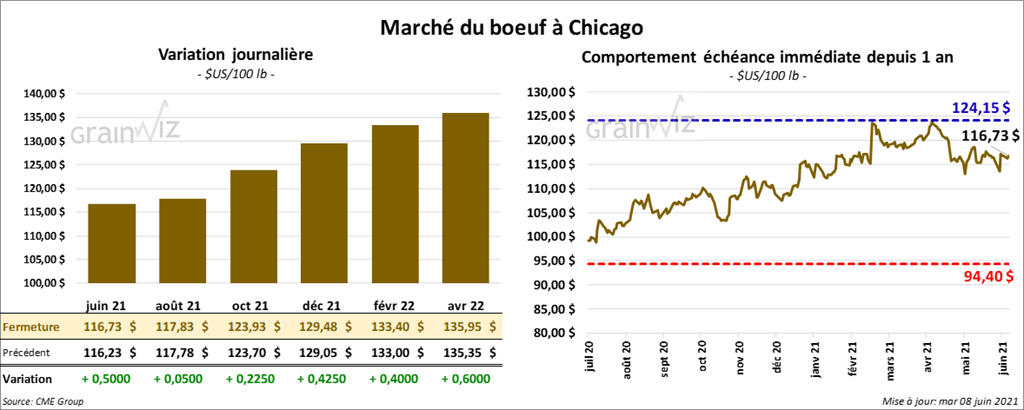

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des gains entre 5 et 50 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse entre 35 et 95 cents.

- Le 7 juin dernier, le CME Feeder Cattle Index était en baisse de 95 cents à 140,12 $.

- L’USDA a rapporté des ventes au comptant entre 119 et 121 $.

- Demain, le FCE va présenter 9,552 têtes à ses enchères en ligne.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 32,43 $. La découpe «Choice» a gagné 1 cent à 338,61 $. Celle «Select» a reculé de 2,99 $ à 306,18 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 235,000 têtes, soit à une augmentation de 139,000 têtes par rapport à la semaine précédente et à une hausse de 8,000 têtes comparativement à l’an dernier.

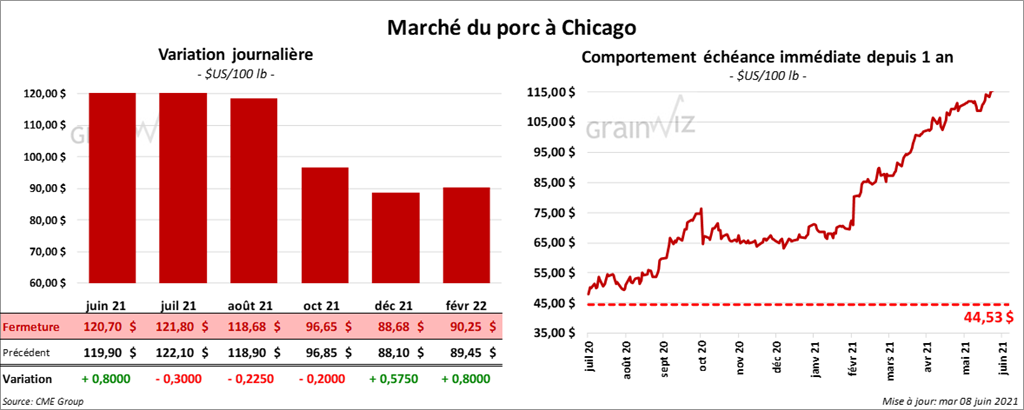

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse entre 20 et 30 cents. Le contrat juin 21 a fait exception en clôturant en hausse de 80 cents.

- Le 4 juin dernier, le CME Lean Hog Index était en hausse de 1,76 $ à 116,51 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,93 $ à 112,34 $.

- La valeur moyenne des découpes était en hausse de 21 cents à 134,94 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 963,000 têtes, ce qui est une augmentation de 571,000 têtes par rapport à la semaine précédente et une hausse de 74,000 têtes comparativement à l’an passé.

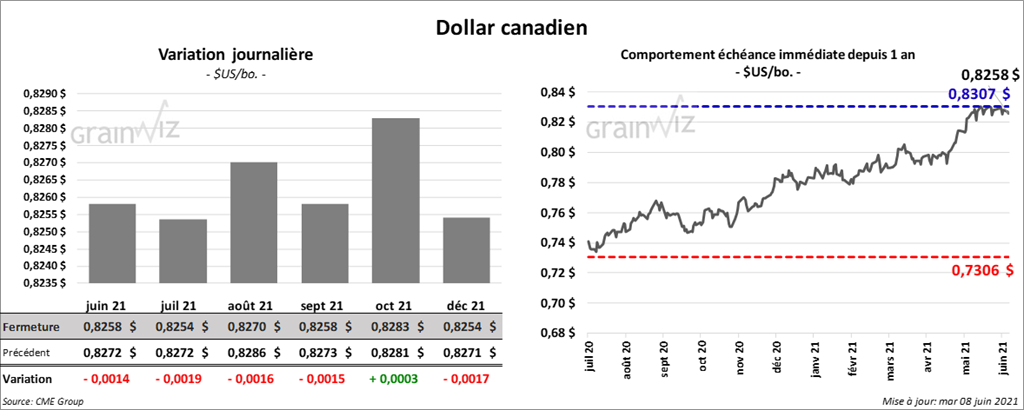

Dollar canadien