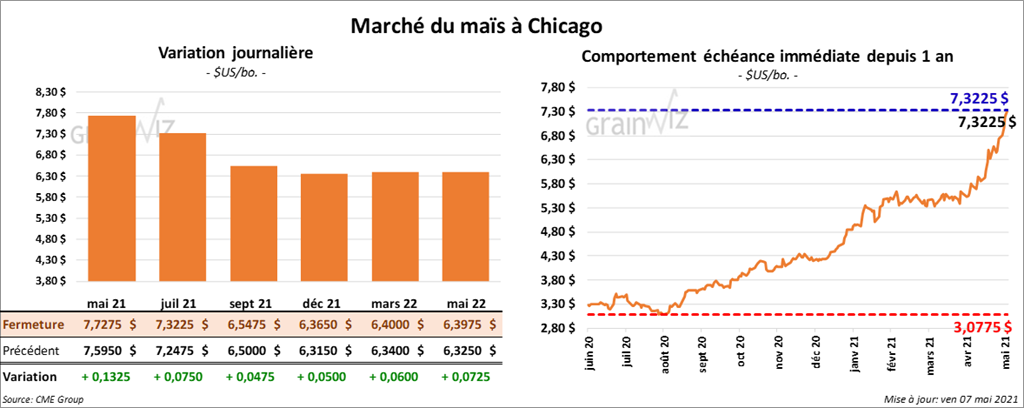

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 4 ¾ et 7 ½ cents.

- Aujourd’hui, Statistique Canada présentait son rapport sur les stocks des grandes cultures. Elle estime qu’au 31 mars dernier, les stocks de maïs canadien étaient en hausse de 1,9 % à 8,1 millions de tonnes.

- En Argentine, la météo est propice à la récolte de maïs, mais les exportations sont ralenties par la réduction du niveau de l’eau du fleuve Paraná.

- Des agences officielles soutiennent qu’en Chine, la production de maïs pourrait augmenter de 4,3 % cette année à 272 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées de 1,360,000 tonnes de maïs US pour des livraisons en 2021/22. La Chine est la destination. Il a également annoncé des ventes privées à l’exportation de 188,468 tonnes de maïs US pour des destinations inconnues.

- Selon le ministère ukrainien de l’Agriculture, les exportations de grain ukrainien ont baissé de 23 % par rapport à 2019/20. Dans le cas du maïs, depuis le début de l’année commerciale actuelle, les exportations ont été de 19,4 millions de tonnes. Celles de blé ont été de 15,1 millions de tonnes.

- D’après FranceAgriMer, les semis de maïs français sont actuellement terminés à 89 % alors que l’an passé à la même période, ils l’étaient à 76 %. C’est un bond de 15 % comparativement à la semaine précédente.

- CFTC : Le 4 mai dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 1,6 % à 372,548 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 401,993 contrats.

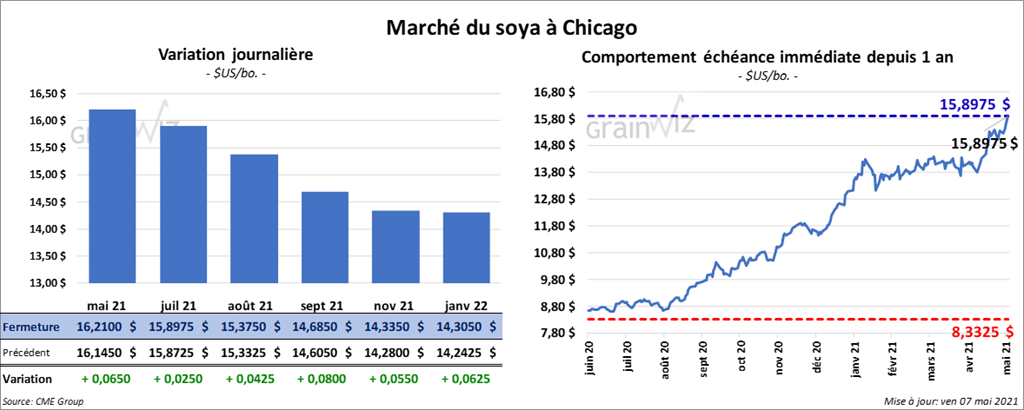

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini en hausse entre 2 ½ et 8 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le vert entre 12,20 et 14,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 13 et 14 points.

- Selon Statistique Canada au 31 mars dernier, les inventaires de canola canadien étaient en baisse de 37,7 % à 6,6 millions de tonnes. C’était le niveau le plus faible depuis 2013. En fait, les exportations avaient augmenté de 27,2 % pour atteindre les 8,0 millions de tonnes. De ce total, 1,8 million de tonnes étaient destinées à la Chine (+61,9 %). Du côté du soya canadien, les stocks ont également baissé de 30,3 % à 2,0 millions de tonnes. Comme le canola, les exportations ont été plus élevées. En fait, celles-ci étaient en hausse de 45,8 % pour atteindre 3,8 millions de tonnes. Toujours selon Statistique Canada, les exportations vers la Chine ont été de 7 fois plus élevées que l’an passé.

- D’après le National Grains & Oils Information Center (Chine), la production chinoise de soya a baissé de 6,1 % cette année à 18,3 millions de tonnes. La Chine est le plus gros importateur mondial de soya.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 2,9 % à 174,799 contrats. Le minimum des 52 dernières semaines était de 5,813 contrats et le maximum de 238,394 contrats.

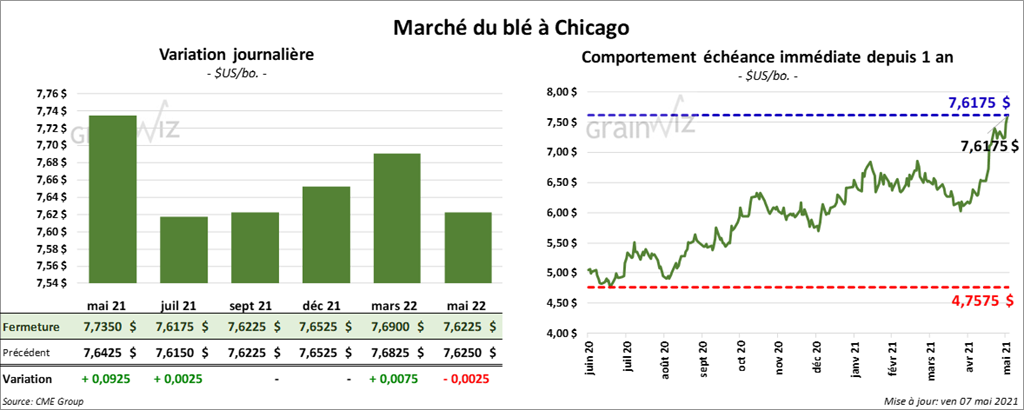

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé entre le neutre et une hausse de ¼ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini la séance en progression entre 8 ¾ et 10 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé avec des gains entre 7 et 8 ¼ cents.

- IKAR a abaissé son estimation de la récolte de blé russe de 79,5 millions de tonnes à 79,0 millions de tonnes.

- Selon FranceAgriMer, les températures froides et sèches du mois d’avril dernier ont fait chuter les conditions du blé tendre français, de sorte que vers le 2 mai dernier, les cultures étaient en baisse de 81 % à 79 % dans les catégories «bon à excellent».

- D’après Statistique Canada, au 31 mars dernier, les inventaires de blé canadien étaient en baisse de 13,6 % par rapport à la même période l’an dernier pour atteindre 16,2 millions de tonnes. Les exportations ont établi un nouveau record à 17,8 millions de tonnes, ce qui était une hausse de 28,9 % par rapport au 31 mars 2020. La Chine a été la principale destination.

- CFTC : Le 4 mai dernier à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 13,2 % à 34,000 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, ils avaient également accru leurs positions dans le blé de printemps de 13 % à 15,906 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 16,590 contrats.

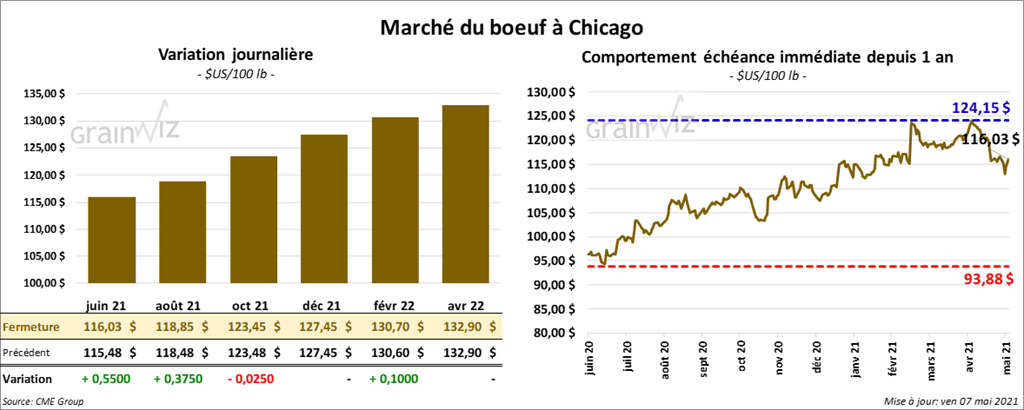

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée entre le neutre et une hausse de 55 cents. Le contrat octobre 21 a fait exception en fermant en baisse de 2 cents. Ceux de veau US aux échéances les plus rapprochées ont fini avec des gains entre 27 et 87 cents.

- Le 6 mai dernier, le CME Feeder Cattle Index était en baisse de 73 cents à 130,83 $.

- Durant la semaine, les ventes au comptant ont été entre 117 et 119 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se à 15,61 $. La découpe «Choice» a été en baisse de 49 cents à 305,88 $. Celle «Select» a gagné 91 cents à 290,27 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 638,000 têtes, soit à une baisse de 11,000 têtes comparativement à la semaine précédente, mais aussi à une augmentation de 162,000 têtes par rapport à l’an dernier.

- CFTC : Le 4 mai dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 11 % à 48,865 contrats. Le minimum des 52 dernières semaines était de 11,816 contrats et le maximum de 92,088 contrats. Ils ont fait la même chose dans le veau US en abaissant leurs positions de 234,5 % à -913 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

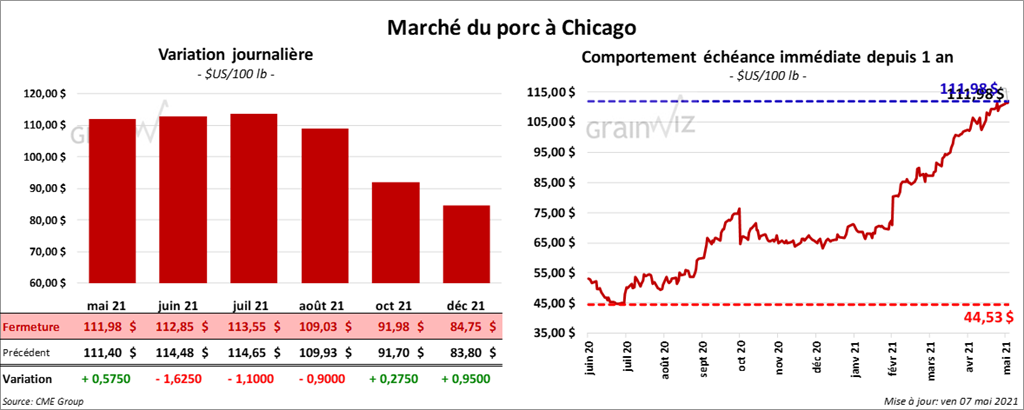

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en baisse entre 90 cents et 1,62 $. Le contrat mai 21 a fait exception en clôturant en hausse de 57 cents.

- Le 5 mai dernier, le CME Lean Hog Index était en hausse de 66 cents à 108,55 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,72 $ à 113,70 $.

- La valeur moyenne des découpes était en recul de 7 cents à 113,79 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,408 millions de têtes, ce qui correspond à une réduction de 46,000 têtes par rapport à la semaine précédente et à une hausse de 604,000 têtes comparativement à l’an passé.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 0,6 % à 71,577 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 78,112 contrats.

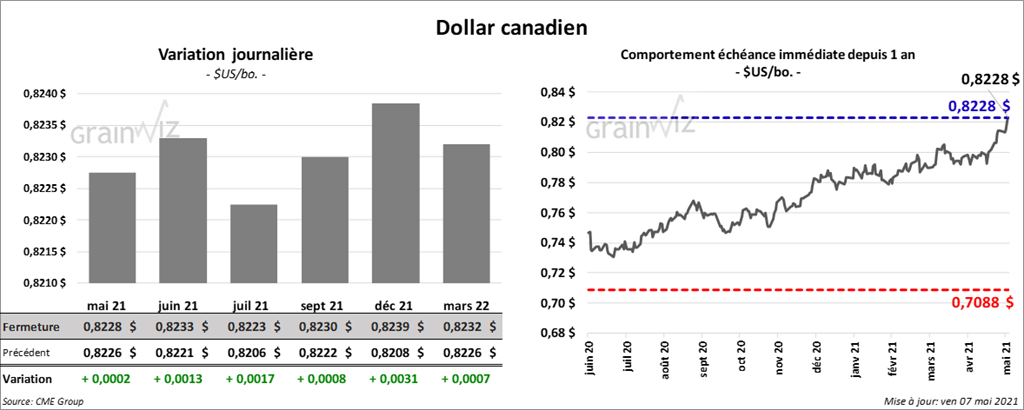

Dollar canadien