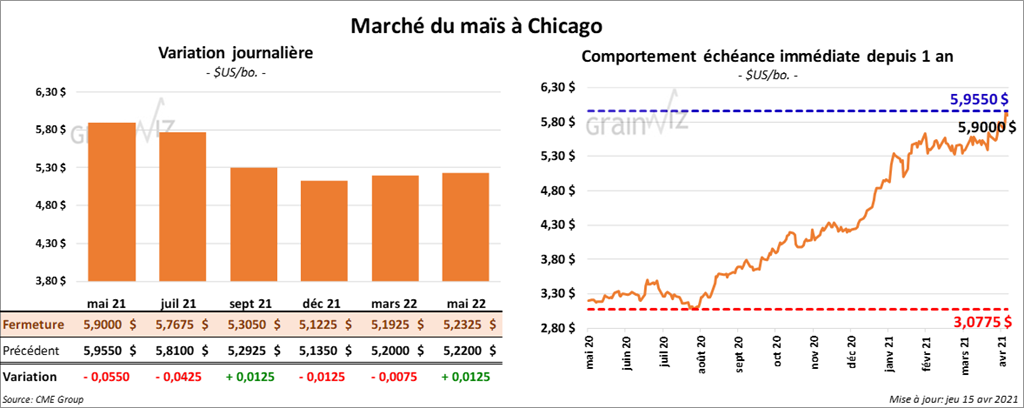

Maïs

À l’exception du contrat septembre 21 qui a clôturé en hausse de 1 ¼ cent, les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1 ¼ et 5 ½ cents.

- Durant la semaine du 8 avril dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 327,700 tonnes, ce qui était une baisse de 57 % par rapport à la semaine précédente et une réduction de 81 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 500,000 et 900,000 tonnes. Pour 2021/22, les ventes nettes de maïs US ont été de 52,600 tonnes. Le Guatemala et le Salvador ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 0 et 300,000 tonnes.

- Dans un appel d’offres, la Corée du Sud a acheté 65,000 tonnes de maïs US.

- Selon le Buenos Aires Grain Exchange, la production de maïs argentin a le potentiel d’amélioration à 46 millions de tonnes. Dans son dernier rapport d’offre et de demande, l’USDA l’estimait à 47 millions de tonnes.

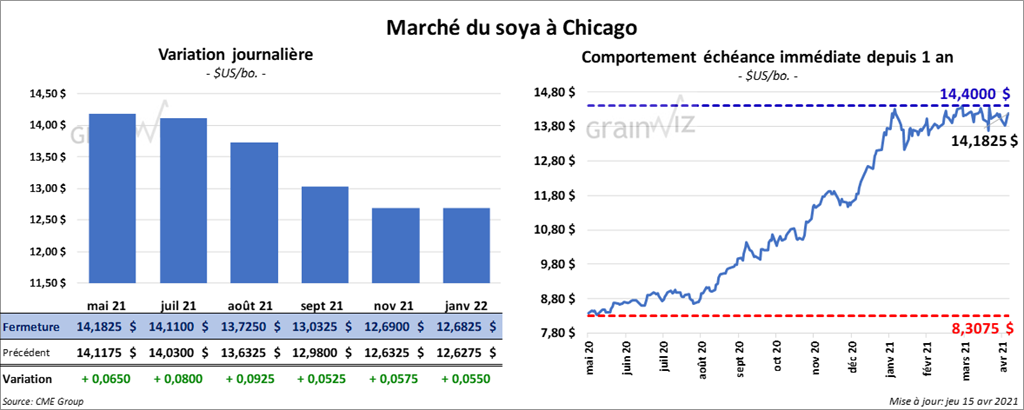

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse entre 5 ¼ et 9 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des gains entre 40 cents et 3,70 $/tonne. Les contrats d’huile de soya US ont terminé la session en progression entre 35 et 65 points.

- Au cours de la semaine du 8 avril dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 90,400 tonnes, ce qui correspondait à une baisse notable comparativement à la semaine précédente et à une réduction de 14 % par rapport à la moyenne des 4 dernières semaines. L’Indonésie et la Corée du Sud ont été les plus gros acheteurs. Les attentes de marché étaient entre 100,000 et 200,000 tonnes. Pour 2021/22, les ventes nettes ont été de 265,500 tonnes. La Chine et les destinations inconnues ont été les principaux acheteurs. Les projections des analystes étaient entre 0 et 500,000 tonnes. Du côté du tourteau de soya US, les ventes nettes à l’exportation de 2020/21 ont été de 71,500 tonnes, ce qui était un creux pour l’année commerciale, ou une baisse de 44 % par rapport à la semaine précédente et une réduction de 57 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Venezuela ont été les plus gros acheteurs. Les attentes de marché étaient entre 75,000 et 250,000 tonnes. Pour 2021/22, les ventes nettes à l’exportation de tourteau de soya US ont été de 26,000 tonnes. Le Guatemala et le Salvador ont été les principaux acheteurs. Les projections de marché étaient entre 0 et 50,000 tonnes. En ce qui concerne l’huile de soya US 2020/21, les ventes nettes à l’exportation ont été de 1,500 tonnes, ce qui représentait un creux pour l’année commerciale. Il s’agissait aussi d’une baisse notable par rapport à la semaine précédente, comme comparativement à la moyenne des 4 dernières semaines. Le Canada et la République dominicaine ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 5,000 et 30,000 tonnes.

- Le NOPA a rapporté aujourd’hui que ses membres ont trituré 177,984 millions de boisseaux de soya au cours du mois de mars dernier. Jusqu’à présent, ce serait donc un record pour l’année commerciale 2020/21. Les prévisions des analystes étaient de 179,2 millions de boisseaux. Les inventaires d’huile de soya US ont été évalués à 1,771 milliard de lb alors que les attentes de marché étaient de 1,822 milliard de lb.

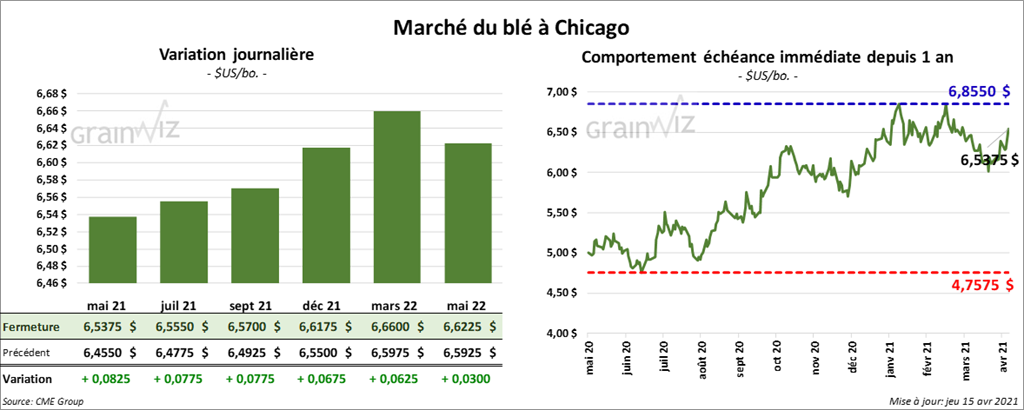

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en hausse entre 6 ¾ et 8 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé avec des gains entre 2 ½ et 4 ¼ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini la journée en progression entre 2 et 2 ¾ cents.

- Durant la semaine du 8 avril dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été une réduction de 56,600 tonnes, ce qui constituait un creux pour l’année commerciale. C’était aussi une baisse notable par rapport à la semaine précédente et un recul comparativement à la moyenne des 4 dernières semaines. Les anticipations des marchés ont été entre 50,000 et 200,000 tonnes. Dans le cas de 2021/22, les ventes nettes ont été de 274,400 tonnes. Les destinations inconnues et les Philippines ont été les plus gros acheteurs. Les attentes des analystes étaient entre 300,000 et 550,000 tonnes.

- Dans son appel d’offres hebdomadaire, le ministère japonais de l’Agriculture a acheté 90,169 tonnes de blé US et canadien.

- Stratégie Grains a augmenté légèrement son estimation des exportations de blé tendre UE 2020/21 à 25,4 millions de tonnes. La firme estime également que la production de blé tendre UE 2021 est stable à 130 millions de tonnes.

- Dans un appel d’offres, les Philippines recherchent 380,000 tonnes de blé fourragé.

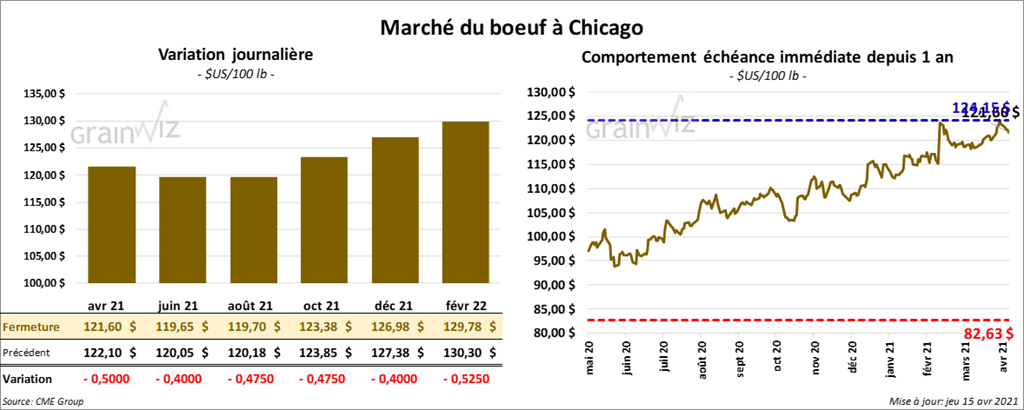

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en baisse entre 40 et 50 cents. Ceux de veau US ont également clôturé dans le rouge entre 80 cents et 1,10 $.

- Le 13 avril dernier, le CME Feeder Cattle Index était en baisse de 10 cents à 143,56 $.

- Depuis le début de la semaine, l’USDA a rapporté des ventes au comptant à des prix entre 120 et 126 $.

- Le FCE (Central Stockyards) a tenu un encan supplémentaire aujourd’hui, mais aucune vente n’a été conclue sur les 4,284 têtes offertes. Les offres étaient à 120,50 $ alors que les demandes ont été de 122 $.

- Au cours de la semaine du 8 avril dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 15,700 tonnes, ce qui était une baisse de 14 % par rapport à la semaine précédente et une réduction de 23 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à 8,19 $. La découpe «Choice» a pris 3,71 $ à 276,62 $. Celle «Select» a gagné 1,12 $ à 268,43 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 457,000 têtes, ce qui est une baisse de 7,000 têtes par rapport à la semaine précédente, mais également une augmentation de 94,000 têtes comparativement à l’an dernier.

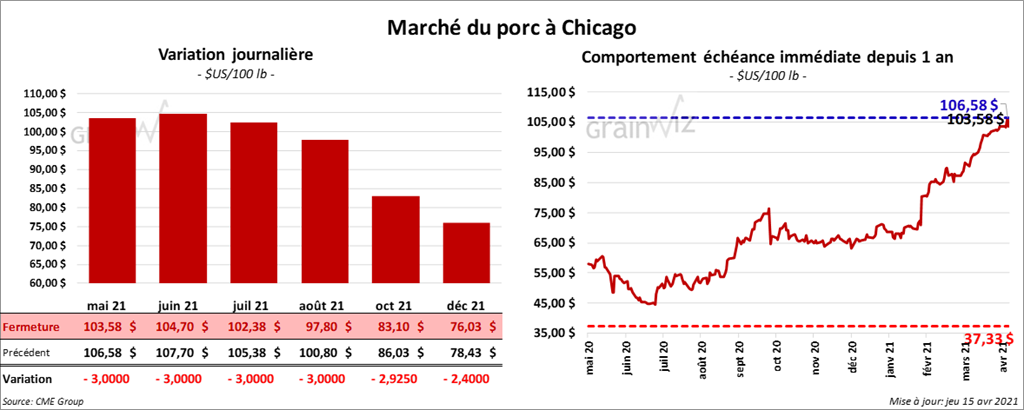

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse de 3,00 $.

- Le 12 avril dernier, le CME Lean Hog Index était en hausse de 49 cents à 102,38 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,43 $ à 102,78 $.

- La valeur moyenne des découpes était en hausse de 3,28 $ à 113,37 $.

- Durant la semaine du 8 avril dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 17,200 tonnes, soit un creux pour l’année commerciale. C’était aussi une réduction de 48 % par rapport à la semaine précédente et une baisse de 60 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,931 million de têtes, ce qui représente une hausse de 138,000 têtes par rapport à la semaine précédente et une augmentation 315,000 têtes comparativement à l’an passé.

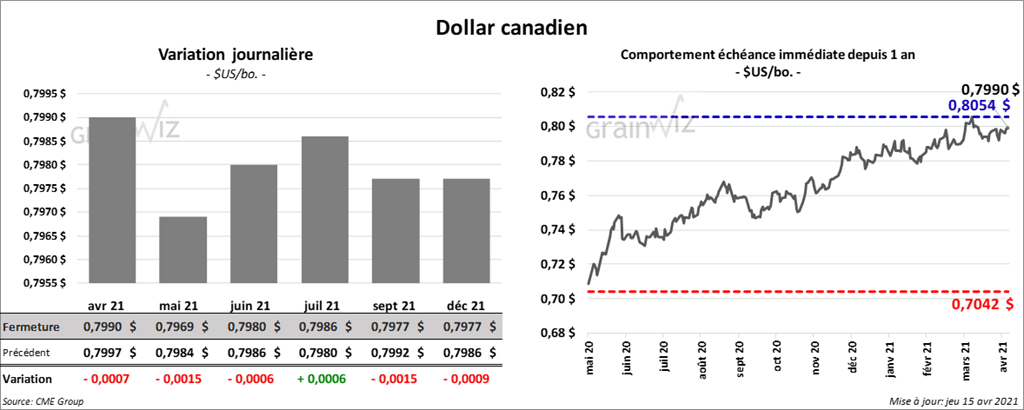

Dollar canadien