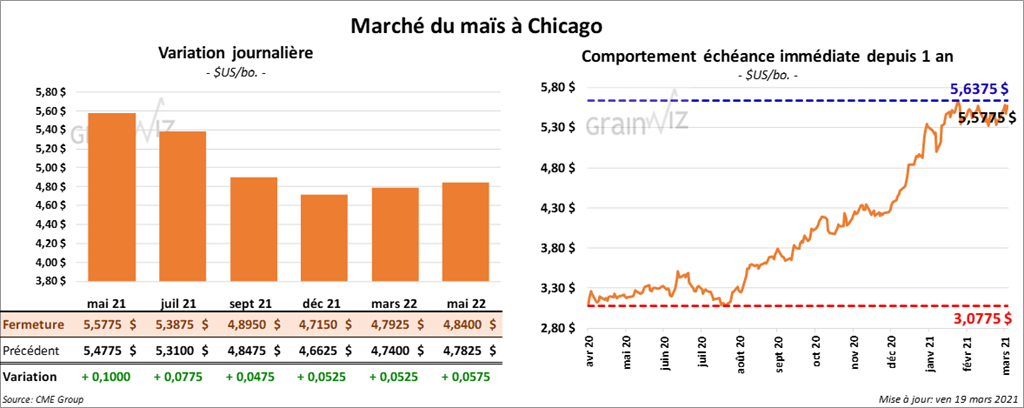

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 5 ¼ cents et 1,00 $.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 800,000 tonnes de maïs US. La Chine est la destination.

- CFTC : Le 16 mars dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 4 % à 370,900 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 374,714 contrats.

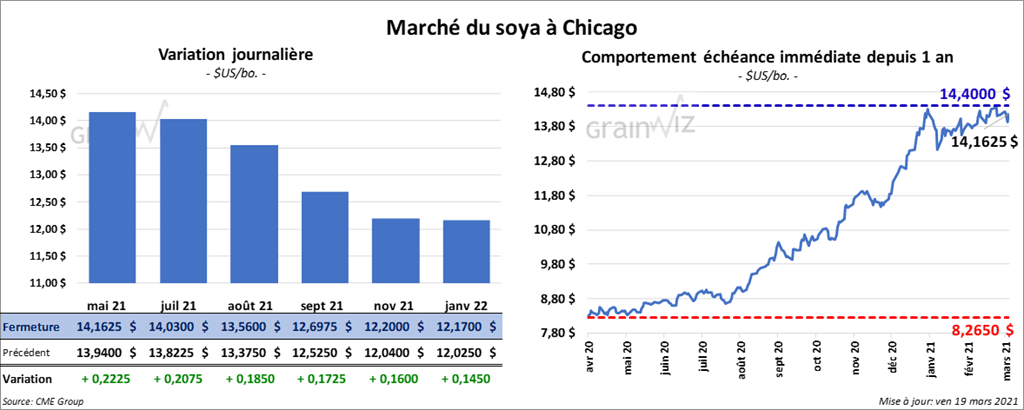

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse entre 16 et 22 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont aussi clôturé avec des gains entre 5,60 et 9,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont par contre terminé quelque part entre une hausse de 35 points et une baisse de 4 points.

- Un correspondant de l’USDA au Canada a abaissé son estimation des inventaires de canola canadien à seulement 700,000 tonnes pour 2020/21. Dans son rapport du WASDE de mars, l’USDA estimait les stocks de canola canadien à 1,2 million de tonnes, soit à une baisse de 61,3 % par rapport à l’an passé.

- Un rapport du USDA montre que pour 2021/22, les importations US de soya pourraient être un record à 3,674 milliards de boisseaux, notamment en raison d’une forte demande probable pour les secteurs du bétail et de la volaille.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 2,2 % à 156,040 contrats. Le minimum des 52 dernières semaines était de -2,864 contrats et le maximum de 238,394 contrats.

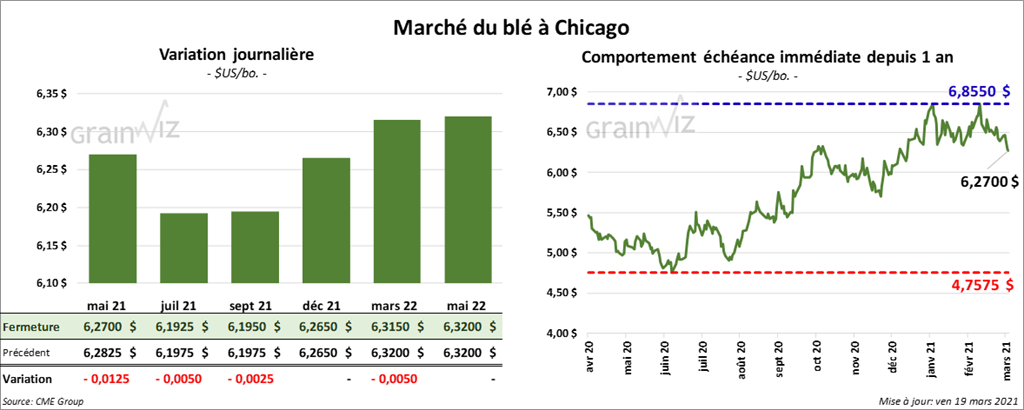

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en baisse entre ¼ et 1 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre ½ et 1 ½ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fermé en hausse entre 1 ½ et 2 ½ cents.

- En France, FranceAgriMer a abaissé son estimation des conditions de culture du blé tendre français de 1 % à 87 % dans les catégories «bon à excellent». L’an passé, à la même période, c’était 63 % dans les mêmes catégories.

- Dans un appel d’offres, le Pakistan a acheté 300,000 tonnes de blé.

- CFTC : Le 16 mars dernier à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 20 % à 38,342 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, ils avaient abaissé leurs positions dans le blé de printemps de 4,3 % à 15,883 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 16,590 contrats.

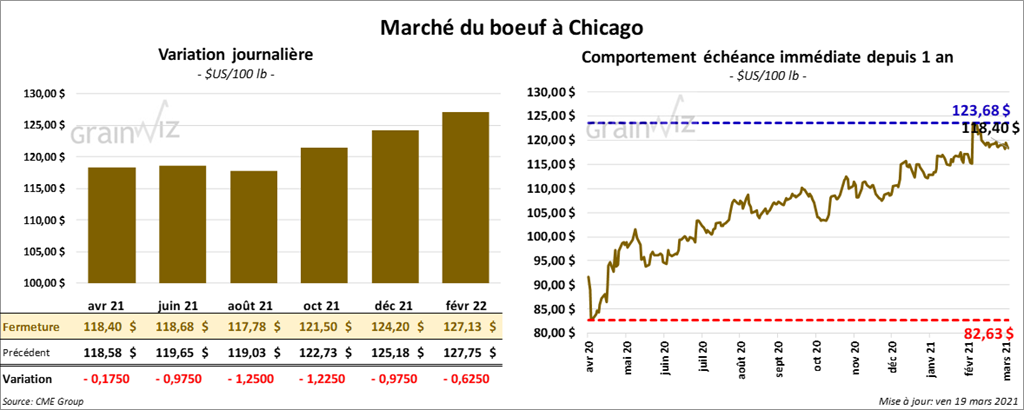

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 17 cents et 1,25 $. Ceux de veau US aux échéances les plus rapprochées ont également fini la séance en recul entre 65 cents et 2,00 $.

- Le 17 mars dernier, le CME Feeder Cattle Index était en hausse de 33 cents à 134,28 $.

- Cette semaine, l’USDA a rapporté des ventes au comptant autour de 114 $.

- Le rapport Cattle-on-Feed du mois de mars a été présenté aujourd’hui. L’USDA indique qu’au 1er mars dernier, les inventaires des parcs d’engraissement ont été de 12 millions de têtes, ce qui était une baisse de 0,9 % par rapport au 1er février 2021. C’était aussi une augmentation de 1,6 % comparativement au 1er mars 2020. Les analystes s’attendaient à une hausse annuelle de 1,4 %.

- Quant aux placements, en février dernier, ils avaient baissé de 1,9 % par rapport à la même période l’an passé à 1,684 million de têtes. Les projections de marché étaient une réduction de 2,4 % par rapport à 2020. Il s’agissait également d’une baisse de 16,8 % comparativement à janvier 2021.

- La commercialisation en février dernier a reculé de 2,4 % par rapport à la même période en 2020 à 1,732 million de têtes. Les prévisions des analystes étaient une baisse annuelle de 1,9 %. Comparativement à janvier dernier, c’était aussi une réduction de 5,3 %.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 2,3 % à 83,560 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 92,088 contrats. Dans le veau US, ils avaient également accru leurs positions de 541 % à 2,428 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à 10,04 $. La découpe «Choice» a pris 1,38 $ à 229,99 $. Celle «Select» a gagné 1,84 $ à 219,95 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 624,000 têtes, soit à une baisse de 23,000 têtes par rapport à la semaine précédente et à une réduction de 36,000 têtes comparativement à l’an passé.

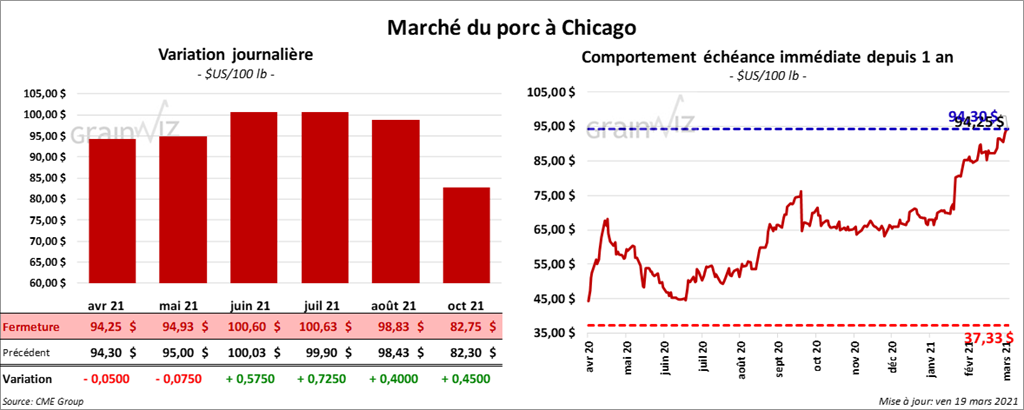

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé quelque part entre une baisse de 7 cents et une hausse de 72 cents.

- Le 17 mars dernier, le CME Lean Hog Index était en hausse de 68 cents à 91,24 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 54 cents à 87,72 $.

- La valeur moyenne des découpes a reculé de 3,81 $ à 102,99 $.

- CFTC : Le 16 mars dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 2 % à 75,833 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 75,833 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,524 millions de têtes, ce qui correspond à une réduction de 54,000 têtes par rapport à la semaine précédente et à une baisse de 275,000 têtes comparativement à l’an dernier.

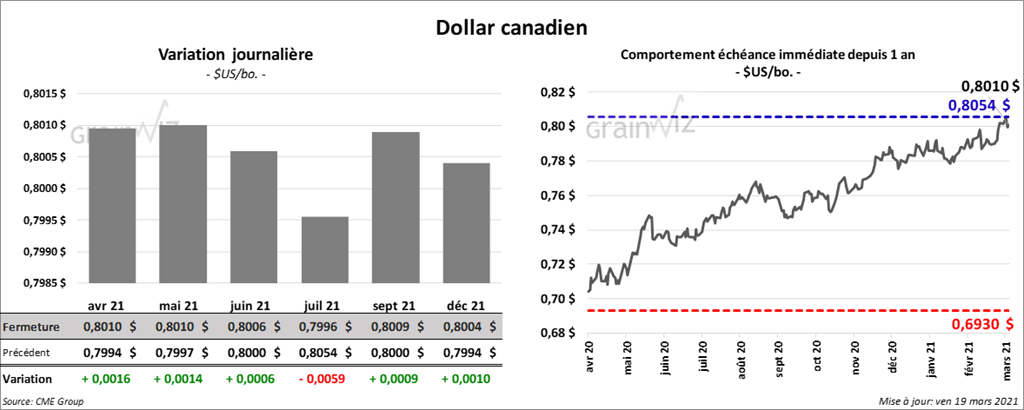

Dollar canadien