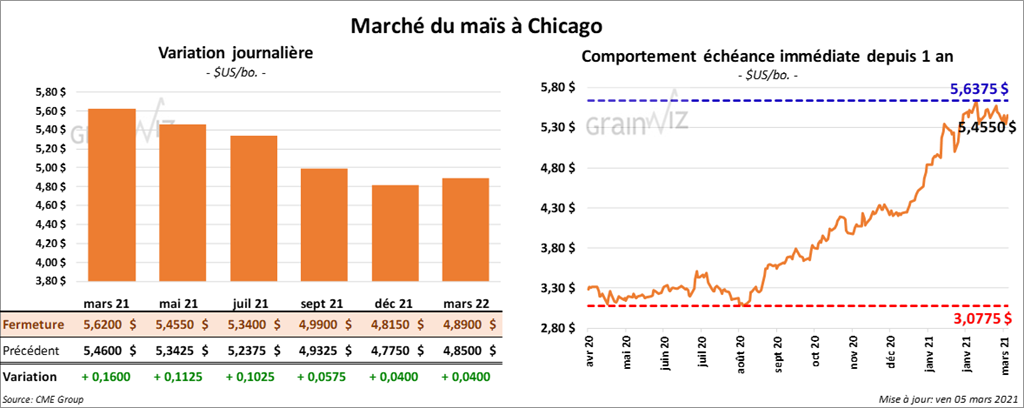

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 4 et 11 ¼ cents.

- Mardi prochain, le rapport d’offre et de demande du mois de mars sera présenté. Dans le cas du maïs US, les analystes s’attendent en moyenne à des inventaires de fin d’année à 1,46 milliard de boisseaux, soit une baisse de 2,8 % comparativement à février 2021. Mondialement, les stocks de fin d’année de maïs sont prévus en moyenne à 284,5 millions de tonnes comparativement à 286,5 millions de tonnes en février dernier. Pour le Brésil, le marché projette une production de maïs à 108,4 millions de tonnes comparativement à 109 millions de tonnes en février 2021. Celle de l’Argentine est anticipée à 47 millions de tonnes, ou en baisse de 500,000 tonnes par rapport à février dernier.

- Dans son rapport mensuel présenté aujourd’hui, le Census Bureau montre qu’en janvier dernier, les exportations de maïs US avaient atteint 5,81 millions de tonnes, ce qui était le résultat le plus élevé depuis août 2017/18.

- Au Brésil, les conditions sont encore trop humides et freinent la récolte de soya. Par conséquent, les ensemencements de maïs brésilien sont retardés.

- CFTC : Le 2 mars dernier, les spéculateurs avaient réduit leurs positions dans maïs US de 3,5 % à 348,546 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 374,714 contrats.

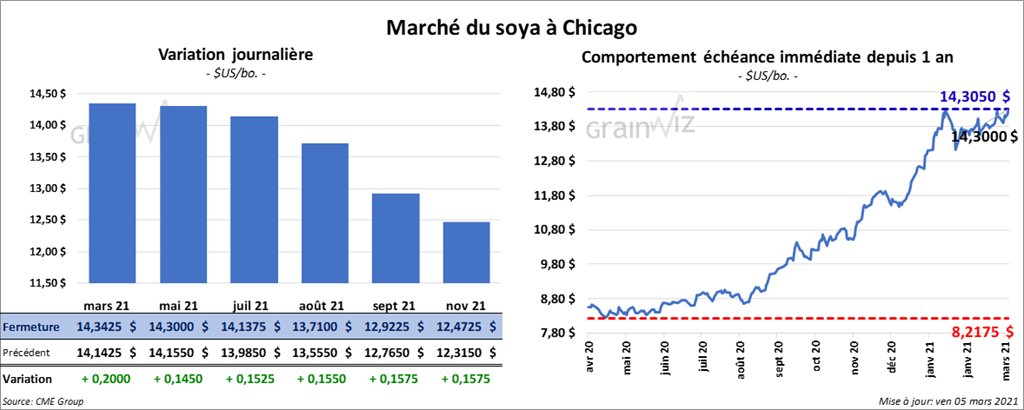

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en hausse entre 14 ½ et 15 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 1,30 et 2,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en progression entre 2,15 % et 2,31 %.

- Pour le rapport du WASDE de mars, les analystes s’attendent en moyenne à des inventaires de fin d’année de soya US à 117 millions de boisseaux, soit à une baisse de 2,5 % par rapport à février dernier. Mondialement, ils anticipent des inventaires de fin d’année de soya à 82,9 millions de tonnes comparativement à 83,4 millions de tonnes en février dernier. Pour le Brésil, les analystes voient la production de soya à la hausse à 133,2 millions de tonnes alors que l’USDA l’estimait à 133 millions de tonnes en février 2021. Pour l’Argentine, le marché projette une production de soya à 47,5 millions de tonnes comparativement 48 millions de tonnes en février dernier.

- Le rapport mensuel du Census Bureau indique que 8,8 millions de tonnes de soya US avaient été exportées au cours du mois de janvier dernier, ce qui était un record pour tous les mois confondus.

- Le Buenos Aires Grains Exchange estime que seulement 10 % de la récolte de soya argentin se trouvent dans les catégories «bon à excellent». Les conditions de culture sont trop sèches. En fait, le manque d’averses nécessaires au développement des cultures fait penser qu’il y aura toujours une baisse des rendements.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 9,7 % à 155,561 contrats. Le minimum des 52 dernières semaines était de -30,646 contrats et le maximum de 238,394 contrats.

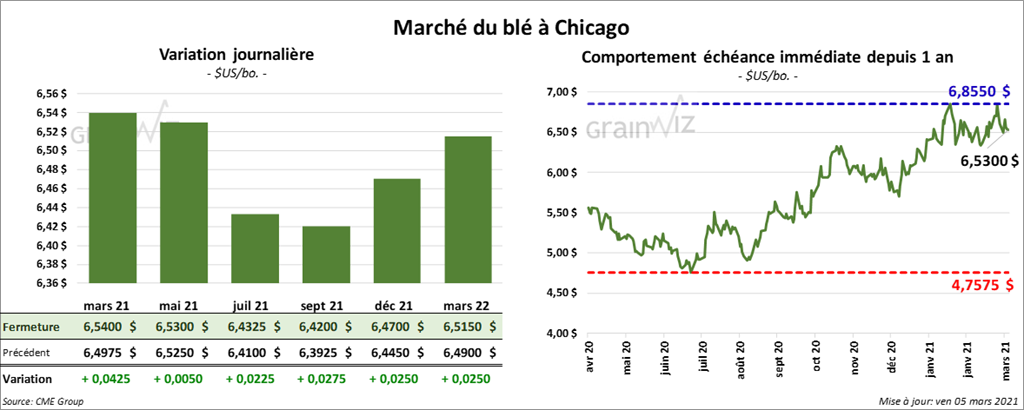

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en progression entre ½ et 2 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont terminé en hausse entre 5 et 5 ½ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fermé dans le vert entre ¾ et 1 ¾ cents.

- Concernant le rapport d’offre et demande du mois de mars, les analystes prévoient en moyenne des stocks de fin d’année de blé US à 838 millions de boisseaux, ce qui est une hausse de 0,2 % comparativement à février dernier. Mondialement, les marchés anticipent des inventaires de fin d’année de blé à 304,5 millions de tonnes comparativement à 304,2 millions de tonnes en février 2021.

- Le rapport mensuel du Census Bureau montre qu’en janvier dernier, les exportations de blé US avaient augmenté de 1,6 % par rapport à décembre à 1,977 million de tonnes.

- FranceAgriMer estime que les conditions du blé d’hiver français se sont améliorées de 1 % à 88 % dans les catégories «bon à excellent».

- Dans un appel d’offres, la Corée du Sud a acheté 131,000 tonnes de blé fourragé.

- CFTC : Mardi dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 2,8 % à 51,724 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, ils ont augmenté leurs positions dans le blé de printemps de 16 % à 14,101 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 14,659 contrats.

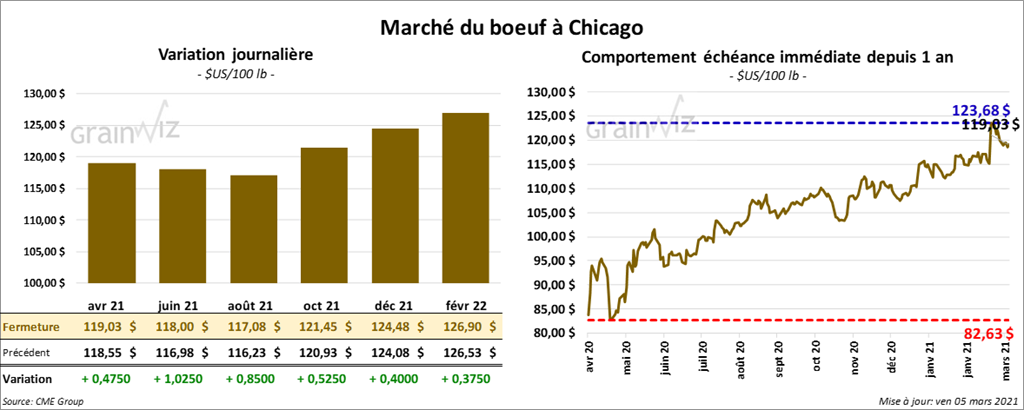

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 40 cents et 1,02 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des gains entre 5 cents et 2,50 $.

- Le 4 mars dernier, le CME Feeder Cattle Index était en baisse de 1,22 cents à 134,85 $.

- Des ventes au comptant entre 112 et 115 $ pour le vivant ont été signalées par l’USDA au cours de la journée.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se à 10,48 $. La découpe «Choice» a perdu 2,55 $ à 231,33 $. Celle «Select» a baissé de 83 cents à 220,85 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 665,000 têtes, ce qui correspond à une baisse de 1,000 têtes par rapport à la semaine précédente, mais aussi à une augmentation de 16,000 têtes comparativement à l’an passé.

- CFTC : Le 2 mars dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 8,6 % à 80,570 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 92,088 contrats. Quant au veau US, ils avaient réduit leurs positions de 32,9 % à 1,164 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

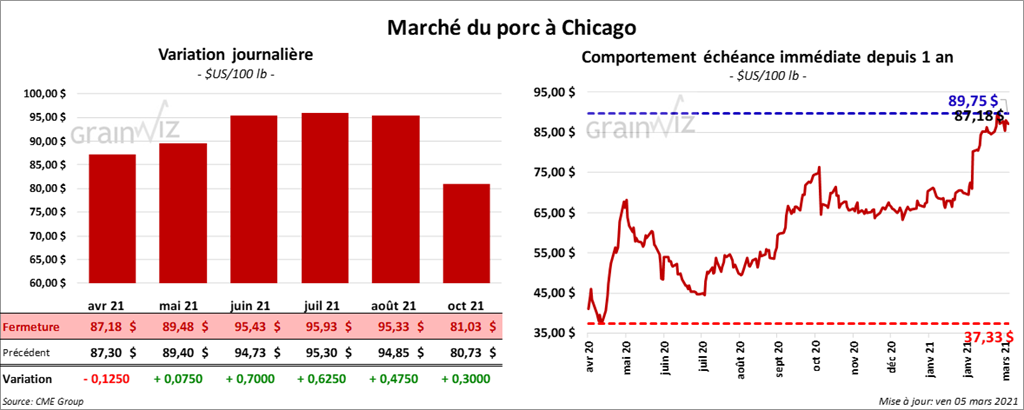

Porc

À l’exception du contrat avril 21 qui a terminé en baisse de 12 cents, les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 7 et 70 cents.

- Le 3 mars dernier, le CME Lean Hog Index était en hausse de 79 cents à 84,06 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 3,64 $ à 81,04 $.

- La valeur moyenne des découpes a été en hausse de 1,62 $ à 95,14 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,563 millions de têtes, ce qui représente une baisse de 79,000 têtes par rapport à la semaine précédente et une réduction de 117,000 têtes comparativement à l’an passé.

- CFTC : Le 2 mars dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 1,9 % à 74,133 contrats. Le minimum des 52 dernières semaines était de 4698 contrats et le maximum de 74,133 contrats.

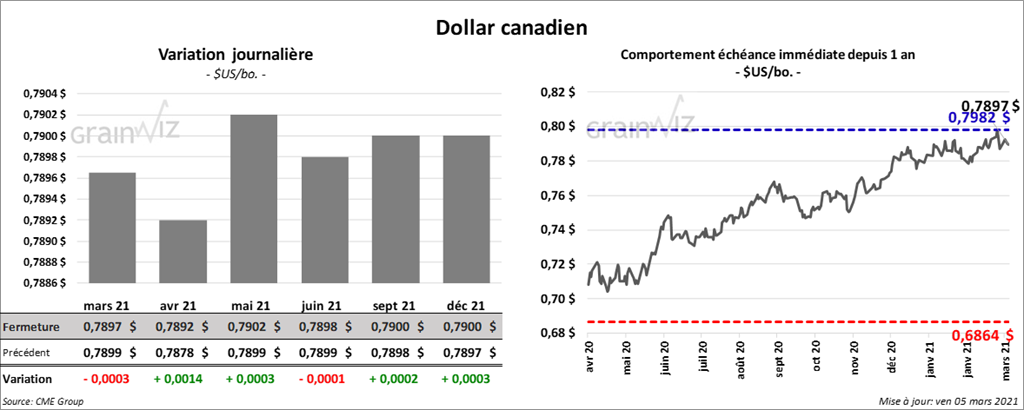

Dollar canadien