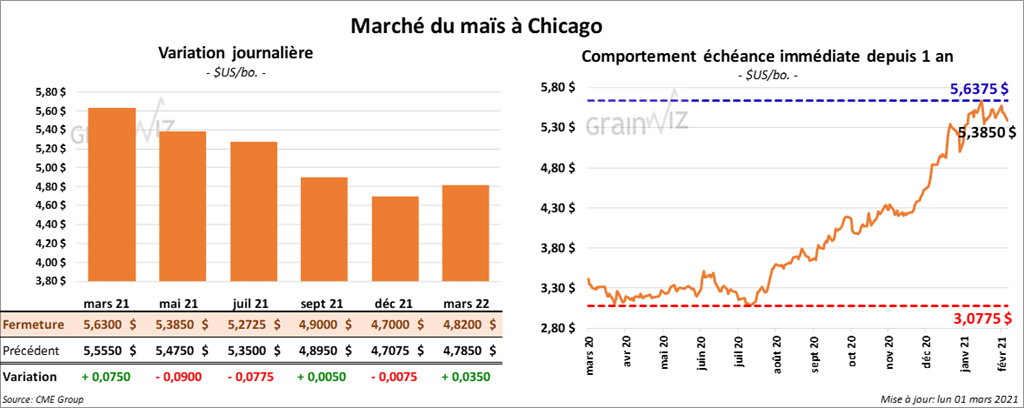

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre ¾ et 9 cents. Le contrat septembre 21 a fait exception en finissant en hausse de ½ cent.

- Au cours de la semaine du 25 février dernier, les inspections à l’exportation de maïs US avaient augmenté de 29,2 % par rapport à la semaine précédente à 1,636,876 tonnes. C’était également une hausse de 82,6 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US avait progressé de 80,7 % par rapport à celui de l’an passé à 25,669,415 tonnes.

- Au Brésil, AgRural estime qu’au 25 février dernier, les ensemencements de maïs de la seconde récolte étaient terminés à 39 %. La moyenne des 5 dernières années est de 67 %.

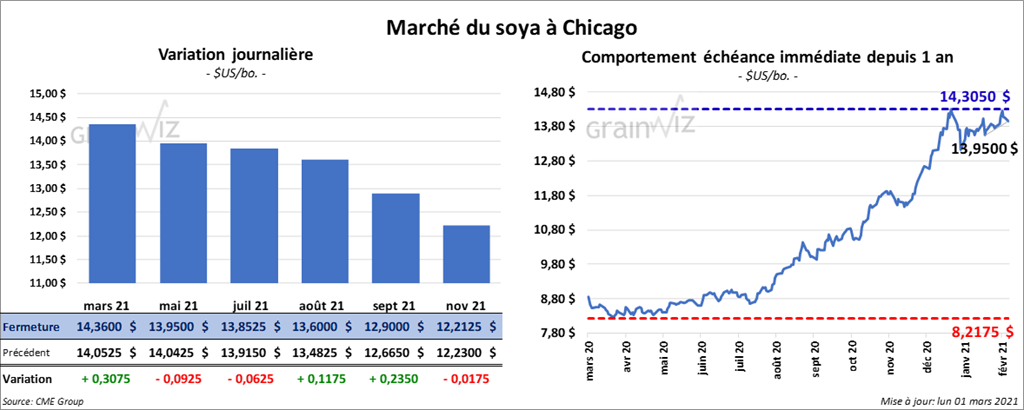

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé quelque part entre une augmentation de 11 ¾ cents et une baisse de 6 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini en recul entre 1,70 $ et 3,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 44 et 71 points.

- Durant la semaine du 25 février dernier, les inspections à l’exportation de soya US avaient augmenté de 9,5 % par rapport à la semaine précédente à 879,582 tonnes. Il s’agissait également d’une hausse de 49,3 % comparativement à la même période l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était en progression de 76,3 % par rapport à l’an passé à 51,879,094 tonnes.

- Au Dalian en Chine, les contrats de tourteau de soya US ont augmenté de 5 % à la suite de nouvelles découvertes de cas de peste porcine africaine qui menacent le cheptel porcin chinois.

- Le rapport Fats & Oils du mois de mars a été présenté aujourd’hui. Il indique que 197 millions de boisseaux de soya US ont été triturés au cours du mois de janvier dernier, ce qui correspondait à une augmentation de 1,7 % par rapport à décembre 2020 et à une hausse de 4,1 % comparativement à janvier 2020. Les analystes s’attendaient à une moyenne de 195,6 millions de boisseaux. Les stocks d’huile de soya US pour le mois de janvier 21 ont été estimés à 1,882 milliard de lb, soit en hausse de 9,6 % par rapport à décembre dernier, mais aussi en baisse de 5,4 % par rapport à janvier 20. Le marché s’attendait à une moyenne de 2,315 milliards de lb.

- Au Brésil, AgRural estime qu’au 25 février dernier, la récolte de soya brésilien était terminée à 25 %. L’an passé, à la même période, c’était 40 %.

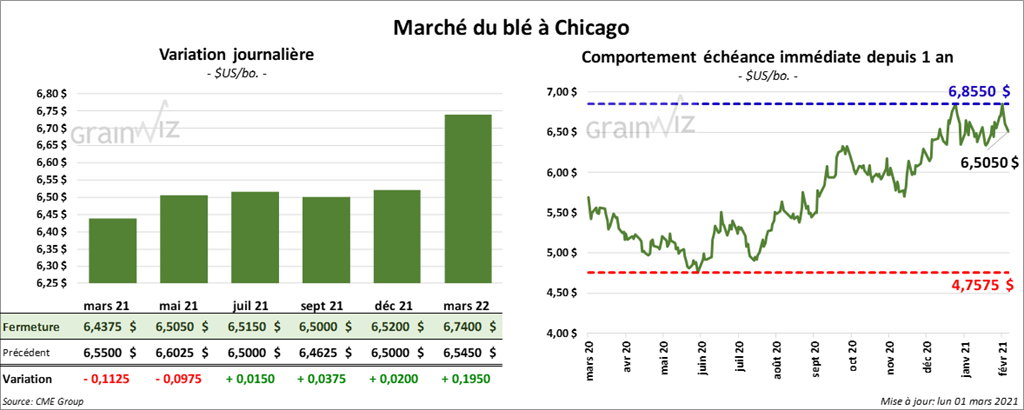

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en hausse entre 1 ½ et 3 ¾ cents. Celui mai 21 a fait exception en terminant en baisse de 9 ¾ cents. À Kansas, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge entre 7 et 10 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont aussi fermé avec des pertes de 5 ¼ cents.

- Au cours de la semaine du 25 février dernier, les inspections à l’exportation de blé US avaient reculé de 16 % par rapport à la semaine précédente à 272,820 tonnes. Il s’agissait aussi d’une réduction de 58,4 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US avait baissé de 4,1 % par rapport à celui de l’an dernier à 18,037,816 tonnes.

- Selon un expert des commodités australiennes, le phénomène La Nina pourrait faire chuter la production de blé australien de 25 % la saison prochaine. Pour 2020/21 toutefois, la récolte de blé australien est prévue à un record de 33 millions de tonnes.

- En Russie, SovEcon estime que les exportations de blé russe ont été de 3,1 millions de tonnes en février dernier, ce qui représente une augmentation de 12 % par rapport à janvier 2021.

- Le 28 février dernier, les conditions de culture du blé d’hiver du Kansas ont été en baisse de 3 % par rapport à la semaine précédente à 37 % dans les catégories «bon à excellent». Au Texas, le recul a été de 2 % à 28 % dans les mêmes catégories.

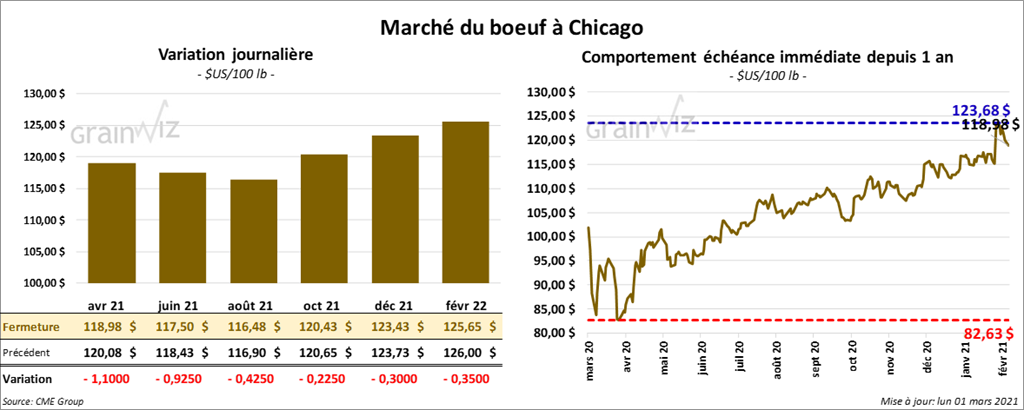

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 22 cents et 1,10 $. Ceux de veau US ont également fini la session en recul entre 17 cents et 1,45 $.

- Le 26 février dernier, le CME Feeder cattle Index était en baisse de 56 cents à 138,35 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se à 11,39 $. La découpe «Choice» a reculé de 1,50 $ à 239,03 $. Celle «Select» a perdu 2,09 $ à 227,64 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, ce qui est une augmentation de 1,000 têtes comparativement à la semaine précédente, mais également une réduction de 3,000 têtes par rapport à l’an passé.

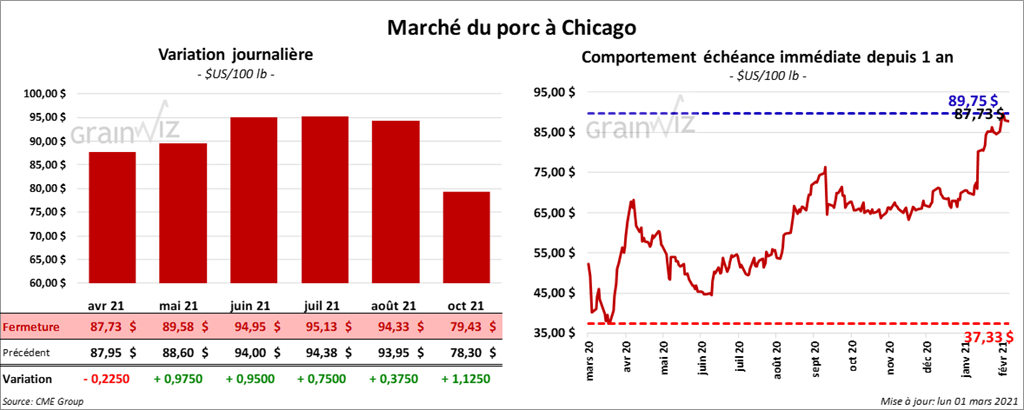

Porc

À l’exception du contrat avril 21 qui a clôturé en baisse de 22 cents, les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 37 et 97 cents.

- Sur la semaine, le CME Fresh Bacon Index a augmenté de 5,31 $ à 203,58 $,

- Le 25 février dernier, le CME Lean Hog Index était en hausse de 75 cents à 80,70 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,47 $ à 92,37 $.

- La valeur moyenne des découpes était en hausse de 1,51 $ à 95,35 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, soit à une augmentation de 10,000 têtes par rapport à la semaine précédente et à une hausse de 8,000 têtes comparativement à l’an dernier.

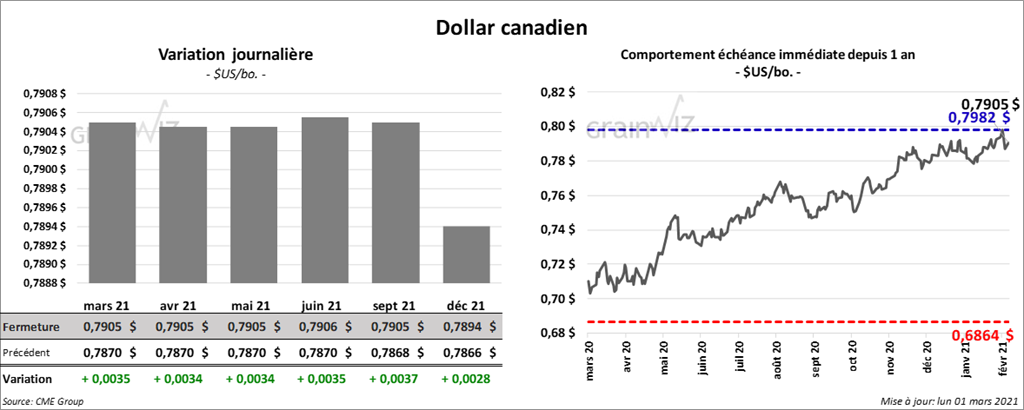

Dollar canadien