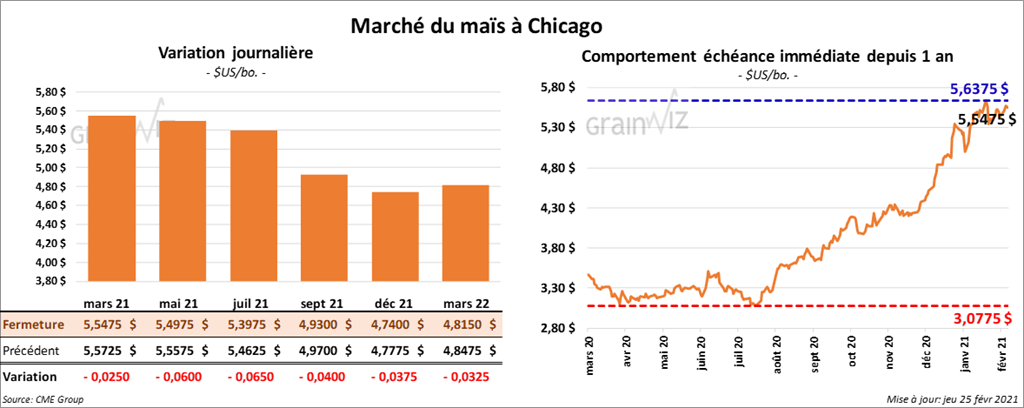

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée avec des pertes entre 2 ½ et 6 ½ cents.

- Durant la semaine du 18 février dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 453,300 tonnes, soit en baisse de 55 % par rapport à la semaine précédente et en réduction de 85 % comparativement à la moyenne des 4 dernières semaines. Le Pérou et le Vietnam ont été les principaux acheteurs. Du côté de 2021/22, les ventes nettes ont été de 145,900 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 1,0 et 1,6 million de tonnes. À noter que la baisse des ventes à l’exportation des grains peut être attribuable au congé du Presidents’Day (US) et de celui de la Nouvelle Année Lunaire (Chine).

- D’après Rabobank, les importations chinoises de grain fourragé pourraient tripler cette saison-ci à 45 millions de tonnes, ce qui inclut des importations de 30 millions de tonnes de maïs.

- Le ministère chinois de l’Agriculture projette que cette année, les superficies allouées au maïs chinois seront en hausse de 667,000 hectares.

- L’International Grains Council (IGC) a augmenté d’une fraction de tonne son anticipation de la production mondiale de maïs 2020/21 à 1,134 milliard de tonnes.

- La Commission européenne a abaissé son estimation des importations UE 2020/21 de maïs de 2 millions de tonnes à 16,5 millions de tonnes.

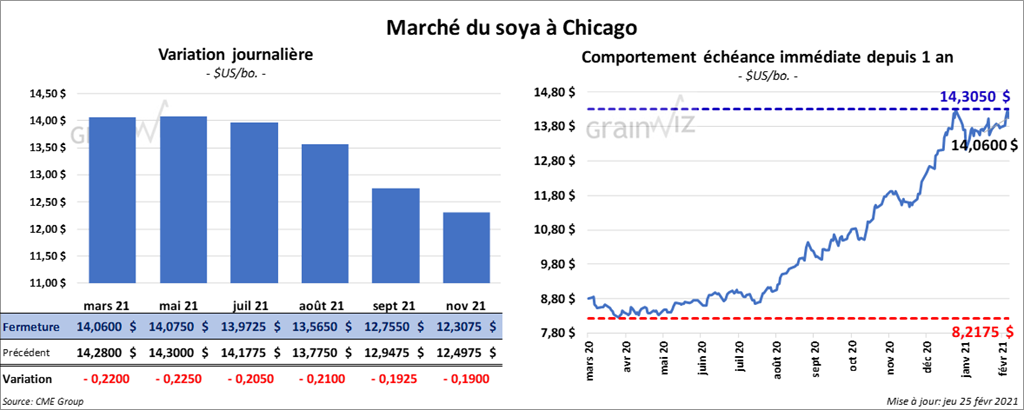

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la séance en baisse entre 19 ¼ et 22 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont aussi fermé en recul entre 3,20 $ et 4,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 18 et 43 points.

- Au cours de la semaine du 18 février dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 167,900 tonnes, ce qui était une réduction de 63 % par rapport à la semaine précédente et une baisse de 72 % comparativement à la moyenne des 4 dernières semaines. Les Pays-Bas et le Japon ont été les principaux acheteurs. Quant aux ventes nettes de 2021/22, elles ont été de 70,800 tonnes. La Chine et le Japon ont été les plus gros acheteurs. Les anticipations de marché étaient entre 200,000 et 1,3 million de tonnes. Du côté du tourteau de soya US 2020/21, les ventes nettes à l’exportation ont été de 160,200 tonnes, soit une baisse de 50 % comparativement à la semaine précédente et une réduction de 38 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Honduras ont été les principaux acheteurs. Les analystes projetaient un résultat entre 75,000 et 450,000 tonnes. En ce qui concerne les ventes nettes à l’exportation d’huile de soya US 2020/21, elles ont été estimées à 4,400 tonnes, ce qui était une augmentation de 1 % par rapport à la semaine précédente, mais aussi une baisse de 48 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et la République dominicaine ont été les plus gros acheteurs. Les attentes de marché étaient entre 5,000 et 30,000 tonnes.

- L’IGC a augmenté légèrement sa projection de la production mondiale de soya 2020/21 à 360 millions de tonnes.

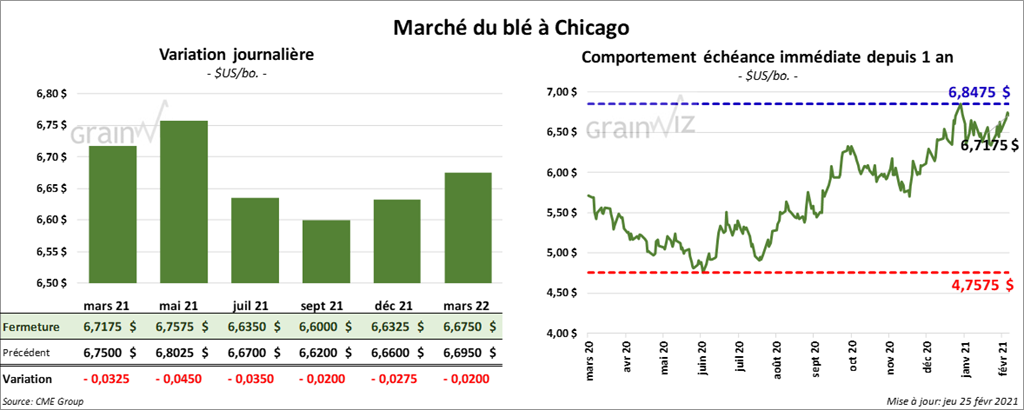

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 2 et 4 ½ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fini la journée en recul entre 9 ½ et 11 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 5 et 7 cents.

- Durant la semaine du 18 février dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 167,700 tonnes, ce qui représentait un creux pour l’année commerciale. De plus, s’agissait d’une baisse de 58 % par rapport à la semaine précédente et d’une réduction de 67 % comparativement à la moyenne des 4 dernières semaines. Le Bangladesh et le Mexique ont été les principaux acheteurs. Pour 2021/22, les ventes nettes à l’exportation de blé US ont été de 14,800 tonnes. Les destinations inconnues et Hong Kong ont été les plus gros acheteurs. Les prévisions des marchés étaient entre 300,000 et 850,000 tonnes.

- Dans un appel d’offres, Taiwan recherche 100,410 tonnes de blé US.

- L’IGC a augmenté son estimation de la production mondiale de blé de 5 millions de tonnes à 773 millions de tonnes.

- La Commission européenne a augmenté sa prévision des exportations de blé UE 2020/21 de presque 4 % par rapport à janvier dernier à 27 millions de tonnes.

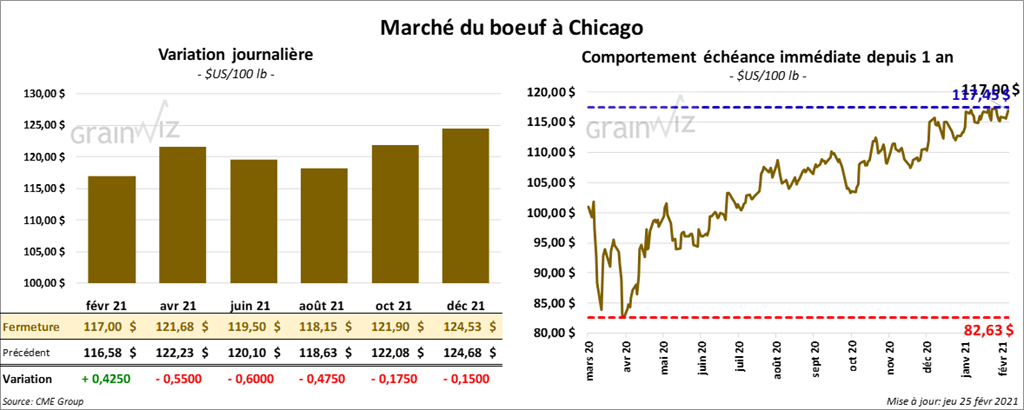

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 17 et 60 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 5 et 42 cents.

- Le 22 février dernier, le CME Feeder Cattle Index était en baisse de 73 cents à 140,39 $.

- Depuis le début de la semaine, les ventes au comptant ont été limitées. Elles ont varié entre 114 et 114,25 $.

- Au cours de la semaine du 18 février dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 8,500 tonnes, ce qui représentait une réduction de 63 % par rapport à la semaine précédente et une baisse de 66 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se à 11,60 $. La découpe «Choice» a reculé de 36 cents à 240,39 $. Celle «Select» a perdu 1,00 $ à 228,79 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 483,000 têtes, ce qui correspond à une augmentation de 103,000 têtes par rapport à la semaine précédente, mais également à une réduction de 3,000 têtes comparativement à l’an passé.

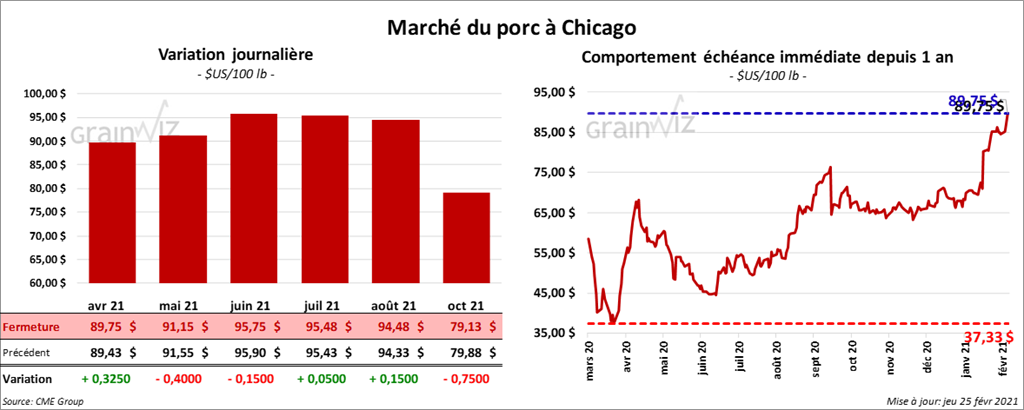

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé quelque part entre une hausse de 5 cents et une baisse de 40 cents.

- Le 22 février dernier, le CME Lean Hog Index était en hausse de 42 cents à 78,16 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,24 $ à 77,94 $.

- La valeur moyenne des découpes a augmenté de 2,99 $ à 95,13 $.

- Au cours de la semaine du 18 février dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 25,600 tonnes, soit à une baisse de 23 % comparativement à la semaine précédente et à une réduction de 40 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,980 million de têtes, ce qui représente une hausse de 203,000 têtes comparativement à la semaine précédente et une baisse de 3,000 têtes par rapport à l’an passé.

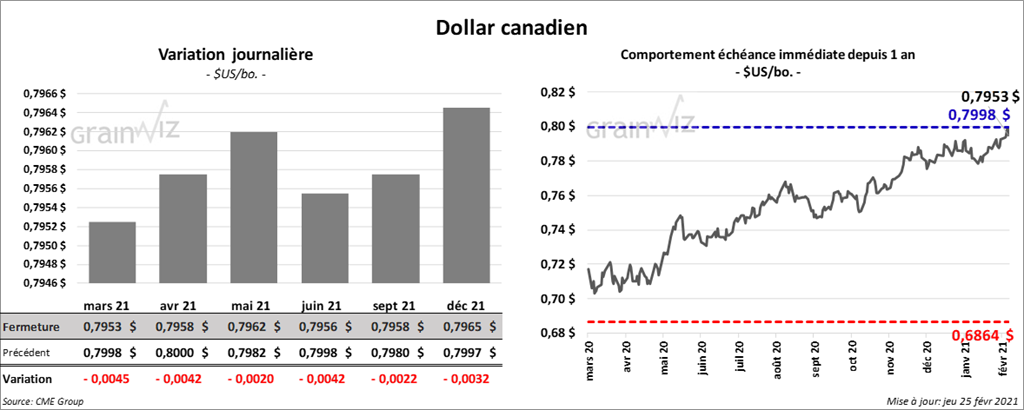

Dollar canadien