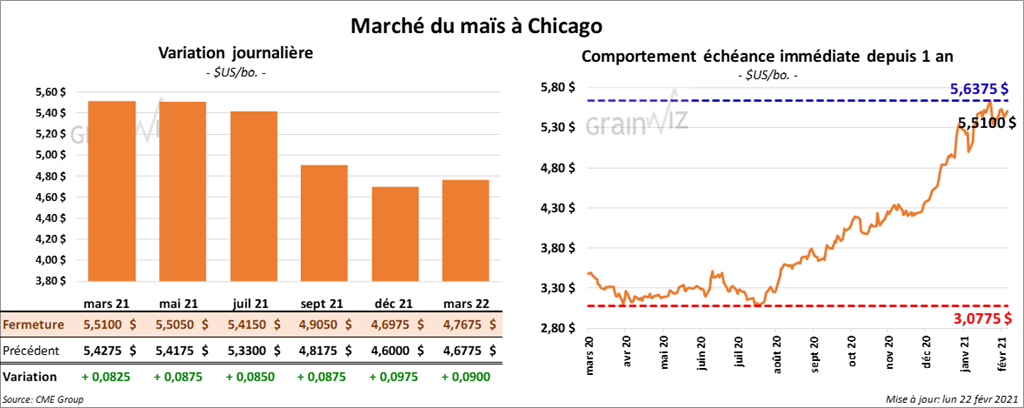

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 8 ¼ et 8 ¾ cents.

- Durant la semaine du 18 février dernier, les inspections à l’exportation de maïs US ont baissé de 6,3 % par rapport à la semaine précédente à 1,231,810 tonnes. Il s’agissait toutefois d’une augmentation de 33,3 % comparativement à l’an passé. Par ailleurs, le cumulatif annuel des inspections à l’exportation de maïs US était en hausse de 80,3 % par rapport à celui de l’an dernier à 23,997,794 tonnes. Les attentes de marché étaient entre 500,000 et 1,4 million de tonnes. Le Mexique a été la principale destination.

- Depuis le début de l’année 2020/21 jusqu’à récemment, les exportations de maïs ukrainien ont totalisé 13,08 millions de tonnes. Pour les exportations de l’ensemble des grains ukrainiens, il y a un retard de 21 % par rapport à l’an passé.

- En Ukraine, un syndicat de négociants de grain anticipe que les exportations de maïs ukrainien atteindront 2,8 millions de tonnes ce mois-ci et 2,9 millions de tonnes en mars prochain.

- Selon la Commission européenne, depuis le début de l’année commerciale 2020/21 jusqu’au 21 février dernier, l’Union européenne a importé 10,4 millions de tonnes de maïs, soit une baisse de 28 % par rapport à l’an dernier.

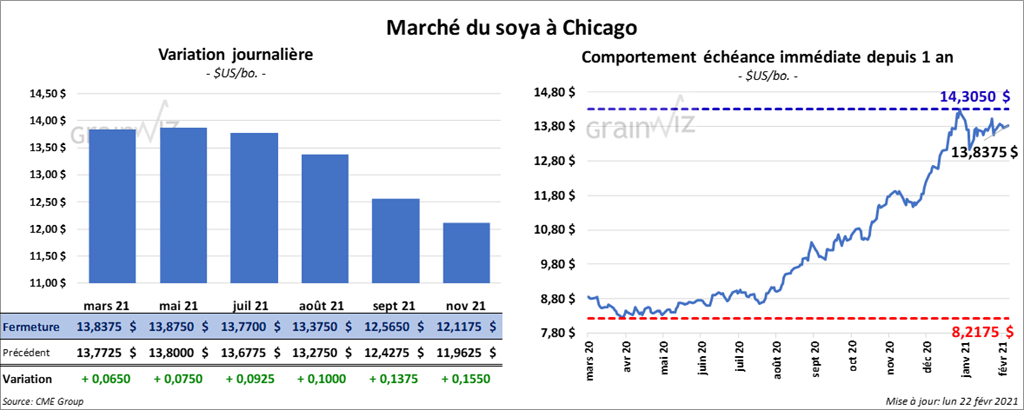

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en hausse entre 6 ½ et 13 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini quelque part entre une baisse de 70 cents et une hausse de 3,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 33 et 35 points.

- Au cours de la semaine du 18 février dernier, les inspections à l’exportation de soya US ont baissé de 21,7 % comparativement à la semaine précédente à 721,845 tonnes. Par contre, c’était également une augmentation de 25,9 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était en hausse de 76,6 % comparativement à celui de l’an passé à 50,916,438 tonnes. Les prévisions des analystes ont été entre 300,000 et 950,000 tonnes. Les Pays-Bas ont été la principale destination.

- Selon la Commission européenne, depuis le début de 2020/21 jusqu’au 21 février dernier, les importations UE de soya ont atteint 9,4 millions de tonnes, ce qui correspondait à une augmentation de 2,5 % comparativement à l’an passé.

- Au Brésil, AgRural estime que la récolte de soya brésilien est complétée à 15 %, ce qui représente le rythme le plus lent des 10 dernières années. Les précipitations ont limité les travaux aux champs.

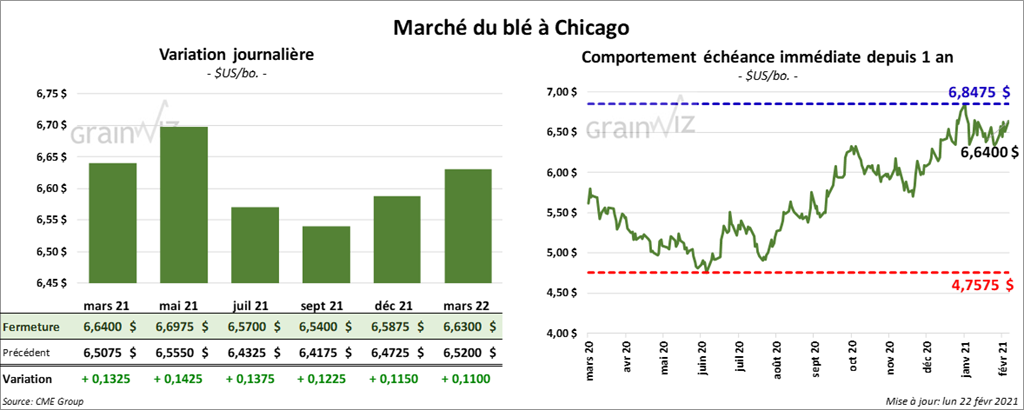

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en hausse entre 12 ¼ et 14 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini avec des gains entre 12 et 12 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le vert entre 9 et 9 ¾ cents.

- Durant la semaine du 18 février dernier, les inspections à l’exportation de blé US ont été de 324,597 tonnes, ce qui correspondait à une réduction de 22,5 % comparativement à la semaine précédente. Il s’agissait aussi d’une baisse de 25,8 % par rapport à la même période l’an dernier. Le cumulatif annuel était en recul de 2,2 % comparativement à celui de l’an passé à 17,758,763 tonnes. Les marchés projetaient un résultat entre 300,000 et 550,000 tonnes. La Chine a été la principale destination.

- Depuis le début de 2020/21 jusqu’à récemment, les exportations de blé ukrainien ont été de 13,31 millions de tonnes. Pour l’ensemble des exportations des grains ukrainiens, il y a un retard de 21 % par rapport à l’an dernier.

- Selon la Commission européenne, depuis le début de l’année commerciale 2020/21 jusqu’au 21 février, les exportations UE de blé tendre ont baissé de 18 % par rapport à l’année précédente à 16,6 millions de tonnes.

- En Arabie Saoudite, SAGO a annoncé qu’il allait acheter 354,000 tonnes de blé canadien, australien et ukrainien. Les livraisons sont prévues entre mai et décembre prochains.

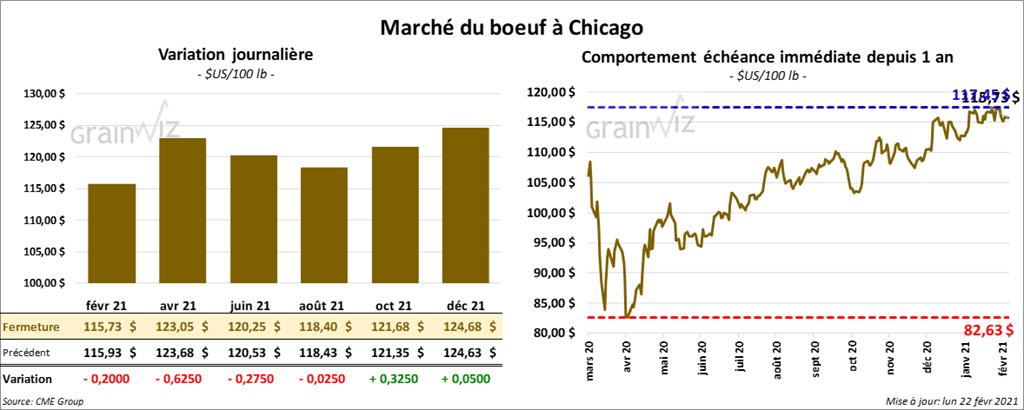

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 2 et 62 cents. Les contrats de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant avec des gains entre 12 et 60 cents.

- Le 19 février dernier, le CME Feeder Cattle Index était en hausse de 3,01 $ à 141,12 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à 10,00 $. La découpe «Choice» a gagné 75 cents à 239,98 $ alors que celle «Select» a pris 2,08 $ à 229,98 $.

- Aucune vente au comptant n’a été enregistrée aujourd’hui.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, ce qui représente une augmentation de 40,000 têtes comparativement à la semaine précédente et une hausse de 2,000 têtes par rapport à l’an passé.

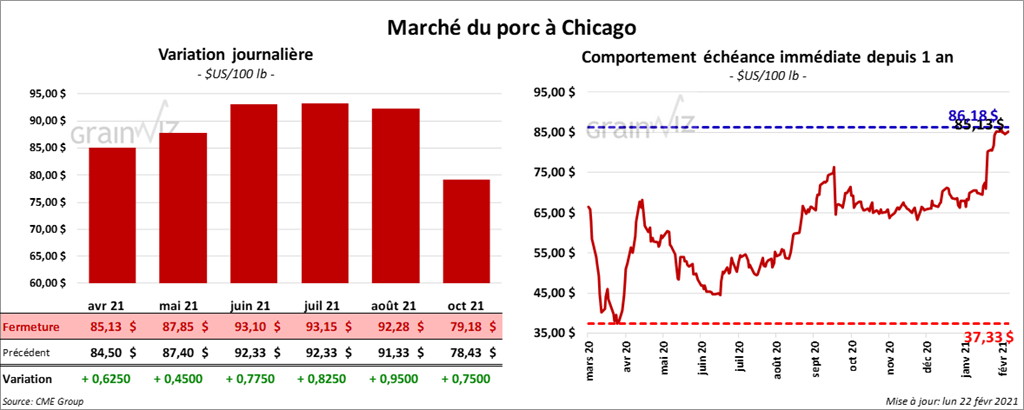

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des gains entre 45 et 82 cents.

- Sur la semaine dernière, Le CME Fresh Bacon Index était en hausse de 19,54 $ à 198,27 $.

- Le 18 février dernier, le CME Lean Hog Index a été en hausse de 23 cents à 77,43 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 1,30 $ à 70,52 $.

- La valeur moyenne des découpes était également en hausse de 62 cents à 92,11 $.

- En Chine, le ministre de l’Agriculture et des Affaires rurales a mentionné la nuit dernière que le cheptel porcin chinois, durement touché par la peste porcine africaine, devrait retrouver son volume normal vers la mi-2021.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes, soit une augmentation de 85,000 têtes par rapport à la semaine précédente et une hausse de 2,000 têtes comparativement à l’an dernier.

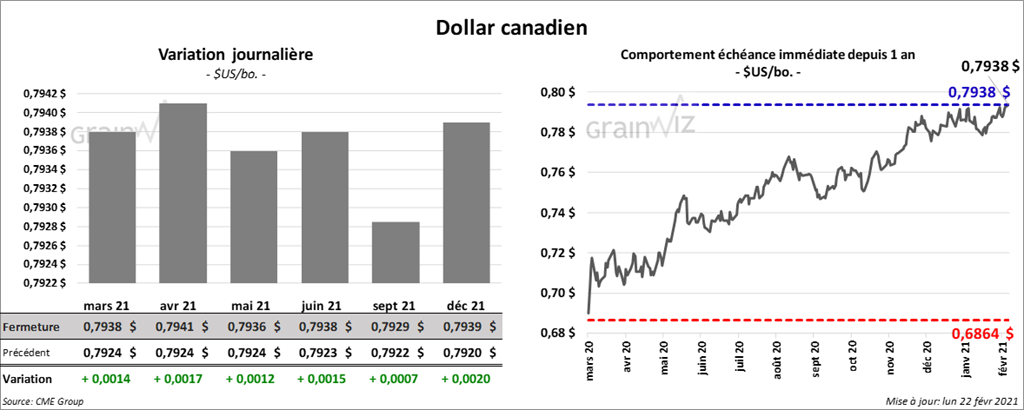

Dollar canadien