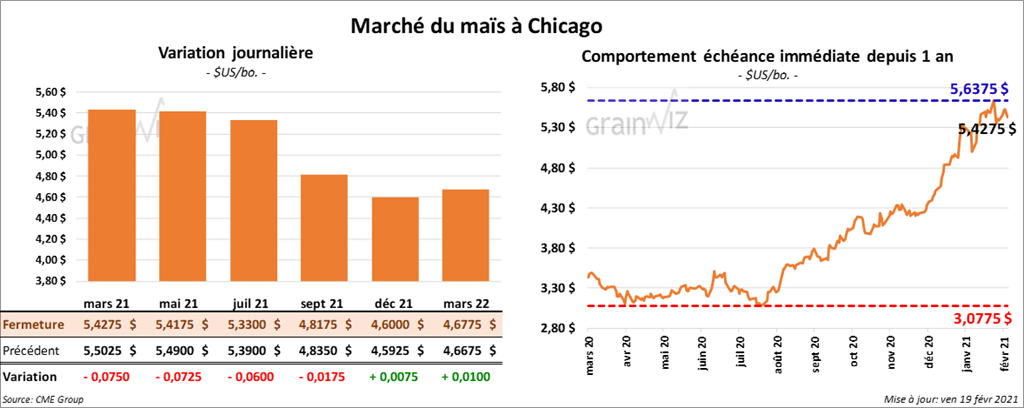

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1 ¾ et 7 ½ cents.

- Au cours de la semaine du 11 février dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 999,200 tonnes, soit en baisse de 31 % comparativement à la semaine précédente et en réduction de 67 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Costa Rica ont été les plus gros acheteurs. Pour 2021/22, les ventes nettes à l’exportation de maïs US ont été de 182,600 tonnes. Le Mexique et le Costa Rica ont été les principaux acheteurs. Les attentes des analystes étaient entre 800,000 et 1,4 million de tonnes.

- À son forum sur les perspectives agricoles qui s’est tenu hier et aujourd’hui, l’USDA prévoit qu’en 2021/22, 92 millions d’acres de maïs US seront ensemencés. Les attentes de marché étaient à une moyenne de 92,9 millions d’acres. Il s’agirait d’une baisse de 2,1 % par rapport à 2020. Par ailleurs, l’USDA anticipe que 84,4 millions d’acres de maïs US seront récoltés en 2021/22. Pour la même année, l’USDA prévoit que les rendements de maïs US seront de 179,5 bpa. Les analystes anticipaient 178,4 bpa. C’est aussi une hausse de 0,6 % par rapport à 2020. La production de maïs US 2021/22 est prévue à 15,150 millions de boisseaux alors que les attentes de marché étaient de 15,160 millions de boisseaux. En 2020, les perspectives étaient de 15,460 millions de boisseaux. Quant aux stocks de fin d’année, l’USDA les projette à 1,552 milliard de boisseaux alors que les analystes les anticipaient à 1,665 milliard de boisseaux. En 2020, les perspectives étaient établies à 2,637 milliards de boisseaux.

- CFTC : Le 16 février dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 1,94 % à 365,785 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 374,714 contrats.

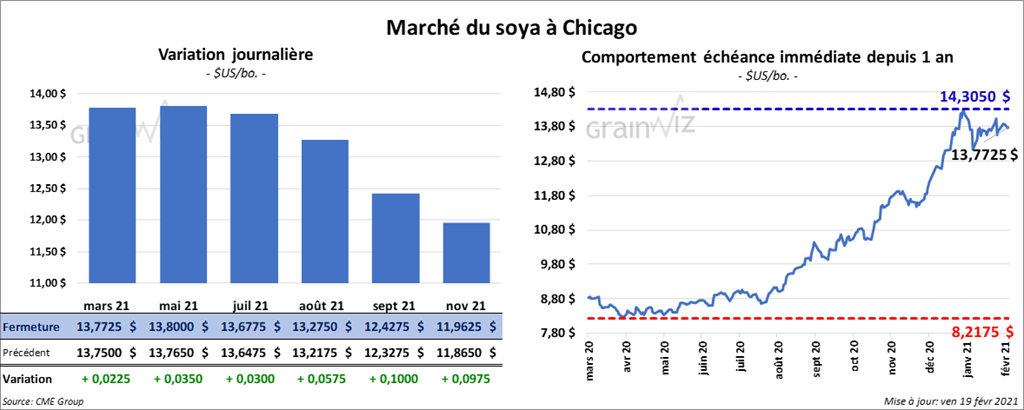

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse entre 2 ¼ et 10 cents. Quant aux contrats de tourteau de soya US aux échéances les plus rapprochées, ils ont terminé en baisse entre 1 $ et 1,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 62 et 64 points

- Durant la semaine du 11 février dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 455,900 tonnes, ce qui correspondait à une baisse de 43 % par rapport à la semaine précédente et à une réduction de 53 % comparativement à la moyenne des 4 dernières semaines. L’Indonésie et les Pays-Bas ont été les plus gros acheteurs. Dans le cas de 2021/22, les ventes nettes à l’exportation de soya US ont été de 168,000 tonnes. Taiwan et la Chine ont été les principaux acheteurs. Les prévisions de marché étaient entre 350,000 et 1,2 million de tonnes. Concernant, le tourteau de soya US 2020/21, les ventes nettes ont été de 322,200 tonnes, ce qui représentait une augmentation de 22 % par rapport à la semaine précédente et une hausse de 10 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Guatemala ont été les plus gros acheteurs. Les projections des analystes étaient entre 100,000 et 350,000 tonnes. Pour l’huile de soya US 2020/21, les ventes nettes ont été de 4,400 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente, mais aussi une baisse de 79 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala et le Venezuela ont été les principaux acheteurs. Les prévisions des analystes étaient entre 5,000 et 25,000 tonnes.

- À son forum sur les perspectives agricoles, l’USDA croit que 90 millions d’acres de soya US seront ensemencés en 2021/22. Les analystes s’attendaient à 89,4 millions d’acres. Il s’agit en fait d’une augmentation de 5,9 % par rapport aux perspectives de 2020. En ce qui concerne les superficies récoltées, l’USDA les projette à 89,1 millions d’acres. Pour les rendements de soya US 2021/22, ils sont anticipés à 50,8 bpa comparativement à des attentes de marché de 50,9 bpa. En 2020, les perspectives étaient de 50,2 bpa. En ce qui concerne la production, celle de soya US 2021/22 est prévue à 4,525 milliards de boisseaux alors que les projections des analystes étaient de 4,506 milliards de boisseaux. Les perspectives de 2020 étaient de 4,195 milliards de boisseaux. Quant aux inventaires de fin d’année de soya US, ceux de 2021/22 sont prévus à 145 millions de boisseaux alors que les analystes s’attendaient à 184 millions de boisseaux. En 2020, les perspectives des inventaires de fin d’année de soya US étaient de 320 millions de boisseaux.

- Le Buenos Aires Grains Exchange note que comparativement à la semaine précédente, les conditions de culture du soya argentin se sont détériorées de 3 % à 11 % dans les catégories «pauvre à très pauvre».

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 6,03 % à 161,410 contrats. Le minimum des 52 dernières semaines était de -75,130 contrats et le maximum de 238,394 contrats.

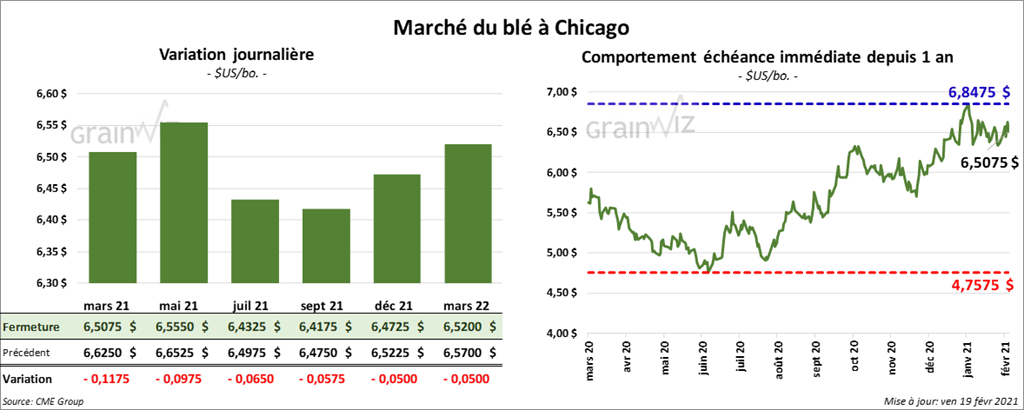

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la séance en baisse entre 5 ¾ et 11 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé en recul entre 3 ½ et 5 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge entre 2 ½ à 3 cents.

- Au cours de la semaine du 11 février dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 399,100 tonnes, ce qui correspondait à une réduction de 33 % par rapport à la semaine précédente et à une baisse de 18 % comparativement à la moyenne des 4 dernières semaines. Le Nigeria et la Chine ont été les plus gros acheteurs. Pour 2021/22, les ventes nettes de blé US ont été de 214,400 tonnes. Les Philippines et les Émirats arabes unis ont été les principaux acheteurs. Les marchés prévoyaient un résultat entre 250,000 et 700,000 tonnes.

- Lors de son forum sur les perspectives agricoles, l’USDA prévoit des superficies ensemencées en blé à 45 millions d’acres pour 2021/22. Les attentes des marchés étaient de 45,5 millions d’acres. En fait, l’USDA ne projette pas de changement par rapport à 2020. Quant aux superficies récoltées, l’USDA les anticipe à 37,2 millions d’acres. Les rendements sont prévus à 49,1 bpa alors que les projections des analystes étaient de 49,4 bpa. En 2020, les perspectives des rendements étaient de 48,2 bpa. Globalement, la production de blé US 2021/22 est prévue à 1,827 milliard de boisseaux. Les analystes s’attendaient en moyenne à 1,879 milliard de boisseaux. Du côté des stocks de fin d’année de blé US, ceux de 2021/22 sont anticipés à 925 millions de boisseaux. La moyenne des prévisions des marchés montrait des stocks de fin d’année à 739 millions de boisseaux. En 2020, les perspectives étaient de 777 millions de boisseaux.

- Dans un appel d’offres, le Pakistan recherche 300,000 tonnes de blé.

- CFTC : le 16 février dernier à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 4,9 % à 57,133 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, les spéculateurs avaient également réduit leurs positions dans le blé de printemps de 5,6 % à 12,212 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 14,659 contrats.

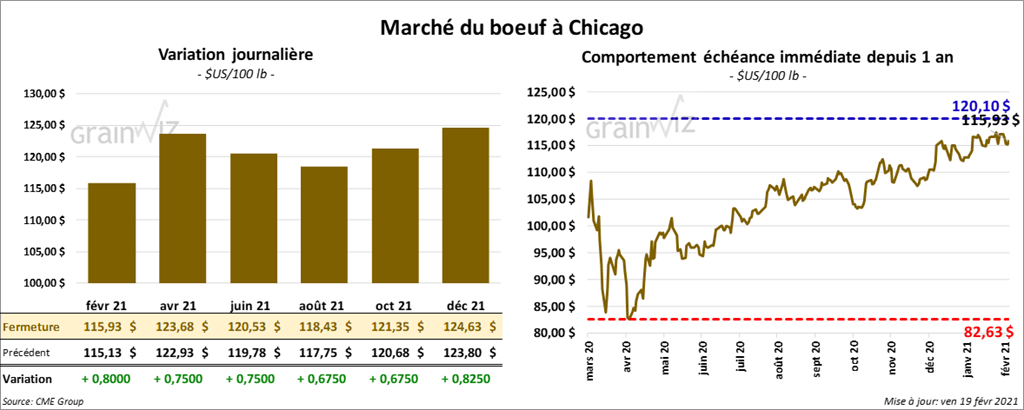

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 67 et 80 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des gains entre 87 cents et 1,10 $.

- Le 18 février dernier, le CME Feeder Cattle Index était en hausse de 1,82 $ à 138,11 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à 11,33 $. La découpe «Choice» a gagné 38 cents à 239,23 $ alors que celle «Select» a pris 43 cents à 227,90 $.

- Au cours de la semaine, les ventes au comptant ont été entre 112 $ et 115 $.

- Durant la semaine du 11 février dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 22,900 tonnes. La Corée du Sud de même que le Japon ont été les principaux acheteurs.

- Aujourd’hui, le rapport Cattle-on-Feed a été publié. L’USDA estime qu’au 1er février dernier, les inventaires des parcs d’engraissement étaient de 12,1 millions de têtes ou en hausse de 1 % comparativement à la même période l’an dernier. Il a également noté que les placements ont concerné 2,02 millions de têtes en janvier dernier, ce qui correspondait à une augmentation de 3 % par rapport à janvier 2020. La commercialisation a baissé de 6 % comparativement à janvier 2020 à 1,82 million de têtes. De façon générale, le rapport Cattle-on-Feed est considéré comme légèrement négatif.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 552,000 têtes, soit à une baisse de 56,000 têtes comparativement à la semaine précédente et à une réduction de 74,000 têtes par rapport à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 6,3 % à 92,088 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 92,088 contrats. Ils ont fait de même dans le veau US en augmentant leurs positions de 13,6 % à 1,516 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

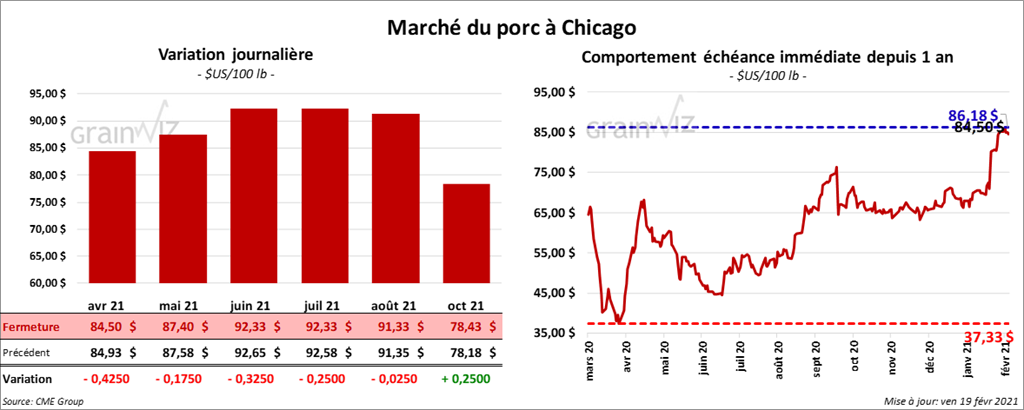

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en baisse entre 17 et 42 cents.

- Le 17 février dernier, le CME Lean Hog Index était en hausse de 67 cents à 77,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse de porc US a été en baisse de 36 cents à 69,22 $.

- La valeur moyenne des découpes était en progression de 68 cents à 91,49 $.

- Au cours de la semaine du 11 février dernier, les ventes nettes à l’exportation de porc US ont été de 33,300 tonnes, ce qui était une baisse de 10 % par rapport à la semaine précédente et une réduction de 27 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,438 millions de têtes, ce qui est une baisse de 216,000 têtes par rapport à la semaine précédente et une réduction de 173,000 têtes comparativement à l’an passé.

- CFTC : Le 16 février dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 19,6 % à 67,187 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 67,187 contrats.

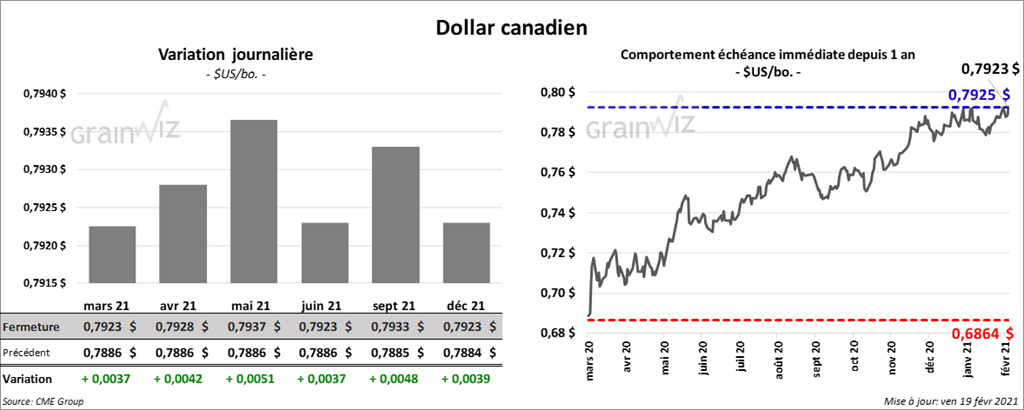

Dollar canadien