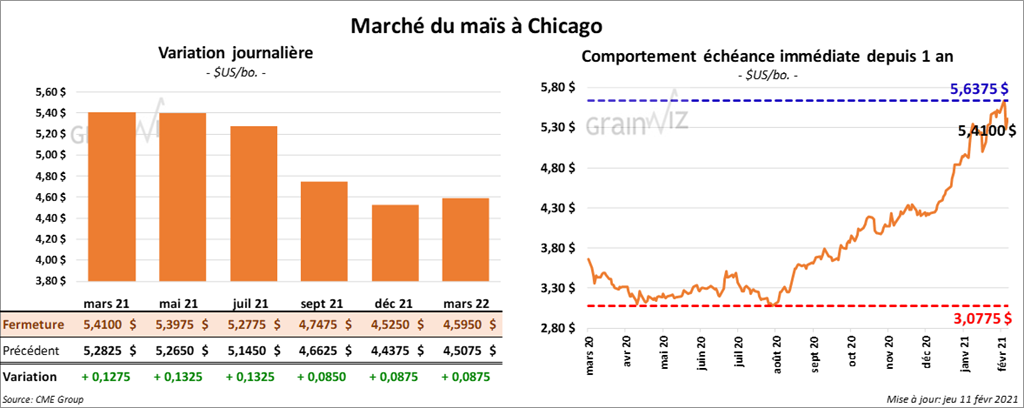

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 8 ½ et 13 ¼ cents.

- Au cours de la semaine du 4 février dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 1,448,600 tonnes, ce qui était une réduction de 81 % par rapport à la semaine précédente et une baisse de 52 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les plus gros acheteurs. Pour 2021/22, les ventes nettes de maïs US ont été de 12,200 tonnes. Le Mexique a été le principal acheteur. Les attentes des analystes étaient entre 1,0 et 1,8 million de tonnes.

- CONAB a augmenté son estimation de la production de maïs brésilien de 3,1 % à 105,4 millions de tonnes en raison de la hausse des superficies récoltées. L’USDA estime la production de maïs brésilien à 109 millions de tonnes.

- Le Rosario Grains Exchange a augmenté son estimation de la production de maïs argentin de 5,4 % à 48 millions de tonnes. L’USDA estime la production de maïs argentin à 47,5 millions de tonnes.

- Dans un appel d’offres, la Turquie a acheté 236,000 tonnes de maïs. Les livraisons sont prévues entre la mi-février et la mi-mars 2021.

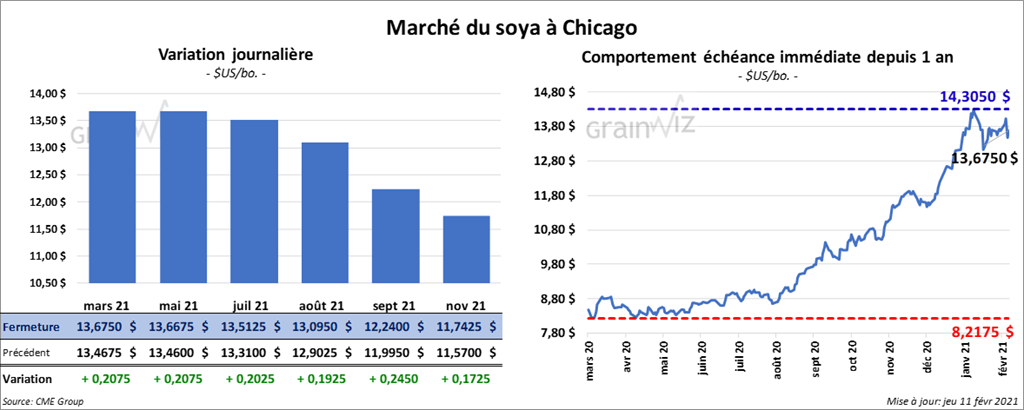

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse entre 19 ¼ et 20 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le vert entre 6,10 $ et 6,60 $/tonne. Cependant, les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en baisse entre 1 et 6 points.

- Durant la semaine du 4 février dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 804,700 tonnes, soit à une baisse de 2 % par rapport à la semaine précédente et à une réduction de 20 % comparativement à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs. Pour 2021/22, les ventes nettes ont été de 178,500 tonnes. La Chine a été le plus gros acheteur. Les anticipations de marché étaient entre 350,000 et 1,0 million de tonnes. Dans le cas du tourteau de soya US 2020/21, les ventes nettes à l’exportation ont été de 263,500 tonnes, ce qui était une baisse de 13 % par rapport à la semaine précédente et une réduction de 16 % comparativement à la moyenne des 4 dernières semaines. Le Vietnam et la Colombie ont été les principaux acheteurs. Pour 2021/22, les ventes nettes de tourteau de soya US ont été de 1,200 tonnes et la destination était le Canada. Les projections des analystes étaient entre 150,000 et 350,000 tonnes. Quant à l’huile de soya US 2020/21, les ventes nettes ont été une réduction de 400 tonnes, ce qui correspondait à un creux de l’année commerciale actuelle et à une baisse notable comparativement à la semaine précédente. C’était aussi un recul important par rapport à la moyenne des 4 dernières semaines. Les attentes du marché étaient entre 5,000 et 30,000 tonnes.

- CONAB a augmenté légèrement sa prévision de la production de soya brésilien 2020/21 à 133,8 millions de tonnes en raison de la hausse des superficies récoltées. L’USDA estime la récolte brésilienne de soya à 133 millions de tonnes.

- En Argentine, le Rosario Grains Exchange a augmenté sa projection de la production de soya argentin 2020/21 de 4,3 % à 49 millions de tonnes. L’USDA l’anticipe à 48 millions de tonnes.

- Datagro prévoit que les Brésiliens vont augmenter leurs ensemencements de soya de 2,9 % en 2021/22 pour une production possible de 141 millions de tonnes.

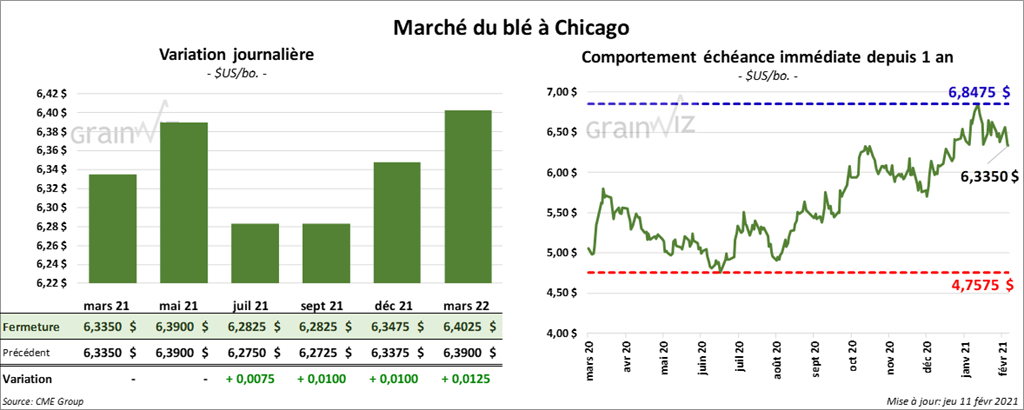

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session quelque part entre le neutre et une hausse entre ¾ et 1 cent. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des pertes entre 1 ¼ et 3 cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fermé en baisse entre 2 ½ et 3 cents.

- Au cours de la semaine du 4 février dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 591,000 tonnes, ce qui représentait une baisse de 8 % par rapport à la semaine précédente et une augmentation de 50 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Du côté des ventes nettes à l’exportation de blé US 2021/22, elles ont été de 44,400 tonnes. Les Philippines et le Guatemala ont été les principaux acheteurs. Les anticipations des marchés étaient entre 200,000 et 450,000 tonnes.

- Stratégie Grains a augmenté son anticipation des exportations de blé tendre UE 2020/21 de 4 % à 26 millions de tonnes.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé d’origine optionnelle. Les livraisons sont demandées entre septembre et octobre prochains.

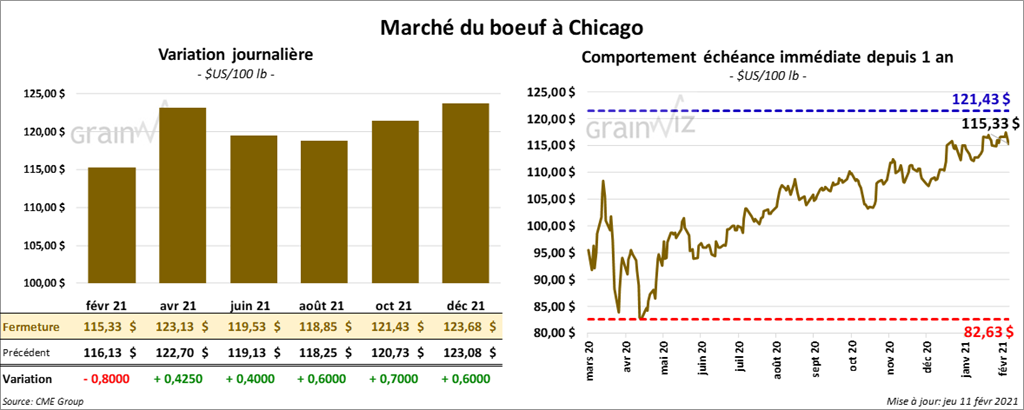

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en hausse entre 40 et 70 cents. Les contrats de veau US aux échéances les plus rapprochées ont clôturé quelque part entre le neutre et une baisse entre 10 et 35 cents. Le contrat mai 21 a fait exception en fermant en hausse de ¼ cent.

- Le 9 février dernier, le CME Feeder Cattle Index était en hausse de 2 cents à 135,65 $.

- Ce jeudi, Le FCE (Central Stockyards) a tenu un nouvel encan en ligne, mais aucune vente n’a été conclue.

- L’USDA a rapporté des ventes au comptant entre 113 et 114 $ pour le vivant et entre 180 et 185 $ pour la carcasse.

- Durant la semaine du 4 février dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 17,500 tonnes, ce qui représentait une baisse de 41,2 % par rapport à la semaine précédente. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se à 12,67 $. La découpe «Choice» a perdu 6 cents à 232,96 $ alors que celle «Select» a baissé de 67 cents à 220,29 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 461,000 têtes, ce qui correspond à une baisse de 9,000 têtes comparativement à la semaine précédente et à un repli de 25,000 têtes par rapport à l’an passé.

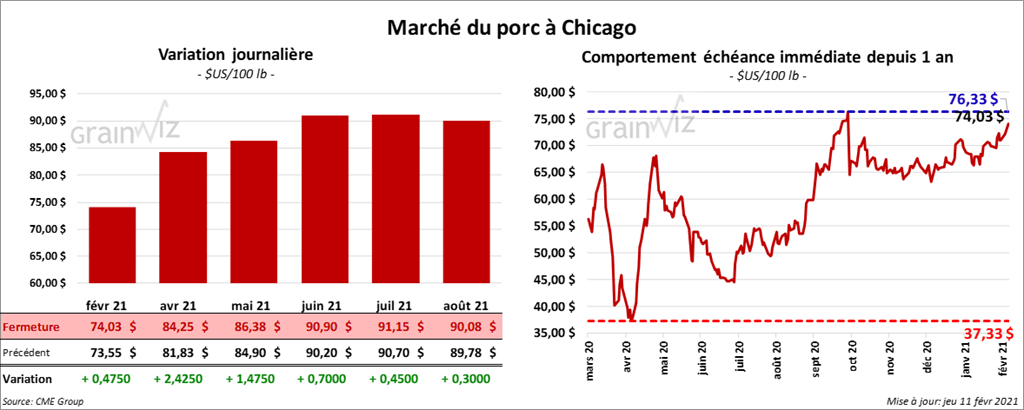

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 45 cents et 2,42 $.

- Le 9 février dernier, le CME Lean Hog Index était en hausse de 67 cents à 71,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 30 cents à 64,96 $.

- Au cours de la semaine du 4 février dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 36,900 tonnes, ce qui était une baisse de 46,000 tonnes par rapport à la semaine précédente. La Chine et la Corée du Sud ont été les plus gros acheteurs.

- La valeur moyenne des découpes était en hausse de 2,01 $ à 88,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,966 million de têtes, soit une augmentation de 43,000 têtes par rapport à la semaine précédente et une hausse de 5,000 têtes comparativement à l’an passé.

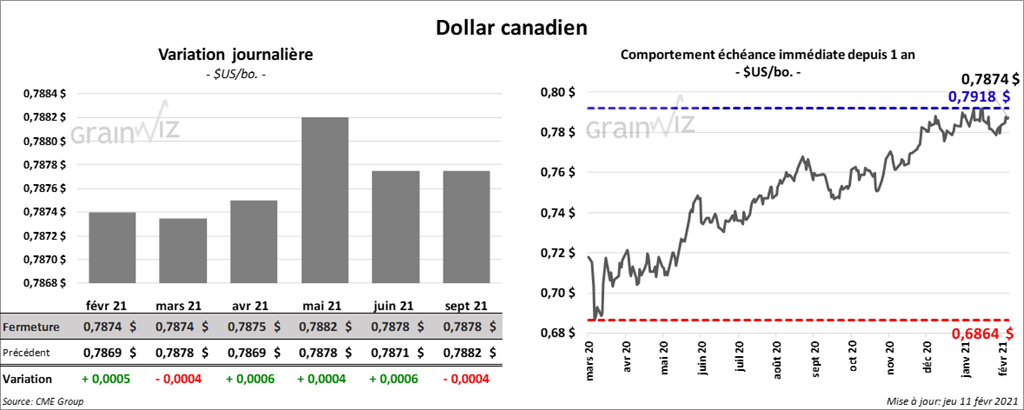

Dollar canadien