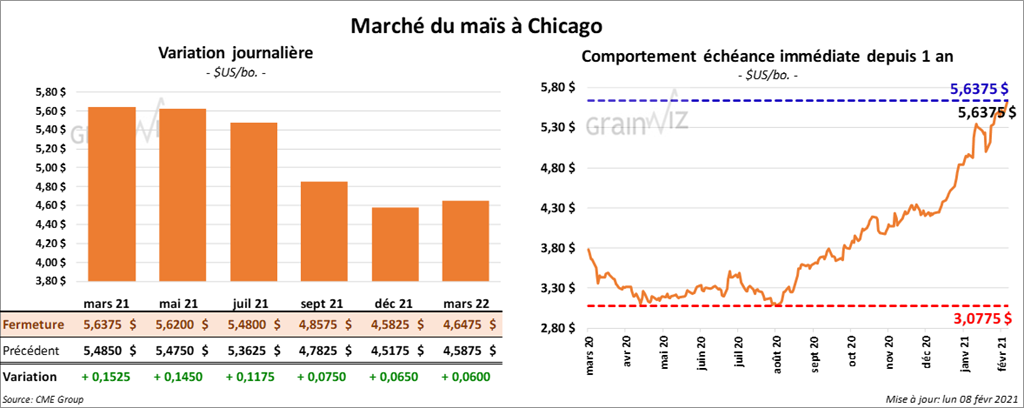

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 7 ½ et 15 ¼ cents.

- Durant la semaine du 4 février dernier, les inspections à l’exportation de maïs US ont été en hausse de 41,3 % par rapport à la semaine précédente à 1,576,663 tonnes. Il s’agissait aussi d’une augmentation de 99,9 % comparativement à l’an passé. Par ailleurs, le cumulatif annuel a progressé de 85 % par rapport à celui de l’an dernier à 21,450,924 tonnes. La Chine a été la principale destination.

- Pour les prévisions concernant le rapport d’offre et de demande, qui sera présenté demain, voir l'article : Rapport mensuel du USDA – Février 21 – D’autres surprises à surveiller ? (Grainwiz).

- Selon la Commission européenne, depuis le début de l’année commerciale 2020/21 jusqu’au 7 février dernier, l’UE a importé 10 millions de tonnes de maïs, ce qui était une baisse de 27,2 % par rapport à l’an dernier.

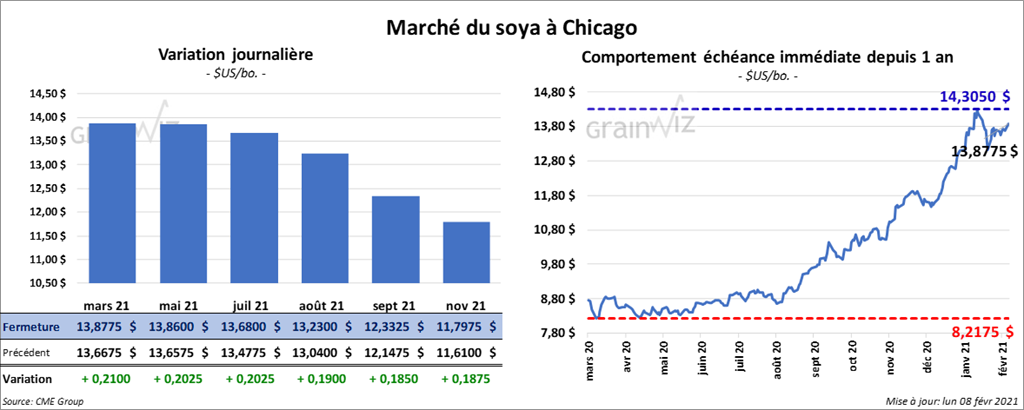

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en hausse entre 19 et 21 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des gains entre 6,00 et 6,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 77 et 97 points.

- Au cours de la semaine du 4 février dernier, les inspections à l’exportation de soya US ont été en baisse de 5,5 % comparativement à la semaine précédente à 1,800,682 tonnes. Il s’agissait par contre d’une hausse de 195,3 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US avait progressé de 80,4 % comparativement à celui de l’an passé à 49,167,370 tonnes. La Chine a été la principale destination.

- Safras & Mercado estime qu'hier, la récolte de soya brésilien était terminée à 3,4 %. La moyenne des 5 dernières années est de 12,6 %. Les averses ont ralenti les travaux aux champs.

- Depuis le début de l’année commerciale 2020/21 jusqu’au 7 février dernier, la Commission européenne estime que l’UE a importé 9 millions de tonnes de soya, ce qui était une hausse de 5,7 % comparativement à l’an dernier.

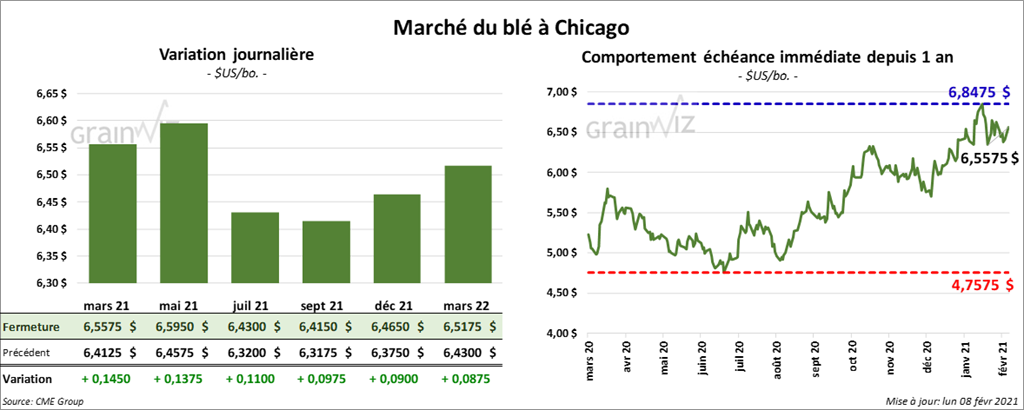

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée dans le vert entre 9 ¾ et 14 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la session avec des gains entre 13 ¼ et 14 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en hausse entre 8 ¼ et 9 ¾ cents.

- Au cours de la semaine du 4 février dernier, les inspections à l’exportation de blé US ont été en hausse de 6,5 % par rapport à la semaine précédente à 441,076 tonnes. Il s’agissait toutefois d’un recul de 22,3 % comparativement à l’an dernier. Le cumulatif annuel a également été revu en baisse de 1,2 % par rapport à celui de l’an passé à 17,003,459 tonnes. Le Mexique a été la principale destination.

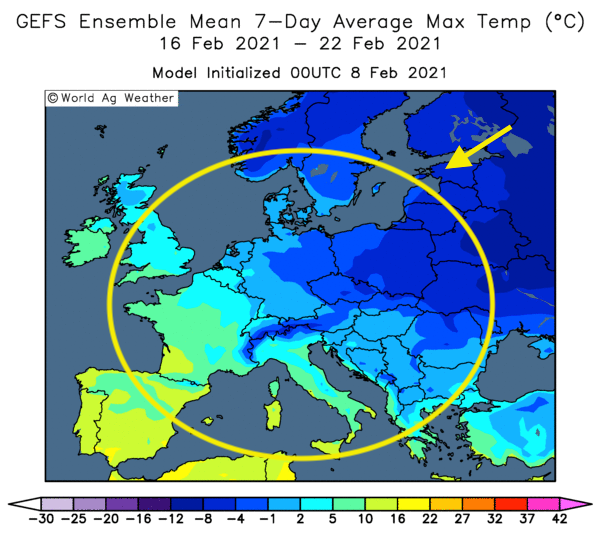

- En Europe, le blé d’hiver a démontré une résistance au froid au cours du mois de décembre dernier, mais les conditions chaudes observées le mois suivant font penser qu’un simple épisode de gel durant les prochains jours pourrait occasionner des dommages au blé d’hiver.

Cette carte montre les températures maximales des 8 à 14 jours pour l'Europe

- La Commission européenne a annoncé aujourd’hui que depuis le début de l’année commerciale 2020/21 jusqu’au 7 février dernier, l’UE a exporté 15,8 millions de tonnes de blé tendre, ce qui était une baisse de 16,2 % par rapport à l’an dernier.

- Selon le service fédéral russe des Douanes, la Russie a exporté 39 millions de tonnes de blé en 2020, ce qui correspondait à une augmentation de 20,9 % par rapport à l’année précédente.

- Dans un appel d’offres, le Japon recherche 86,845 tonnes de blé.

- Dans un appel d’offres, les Philippines recherchent 230,000 tonnes de blé.

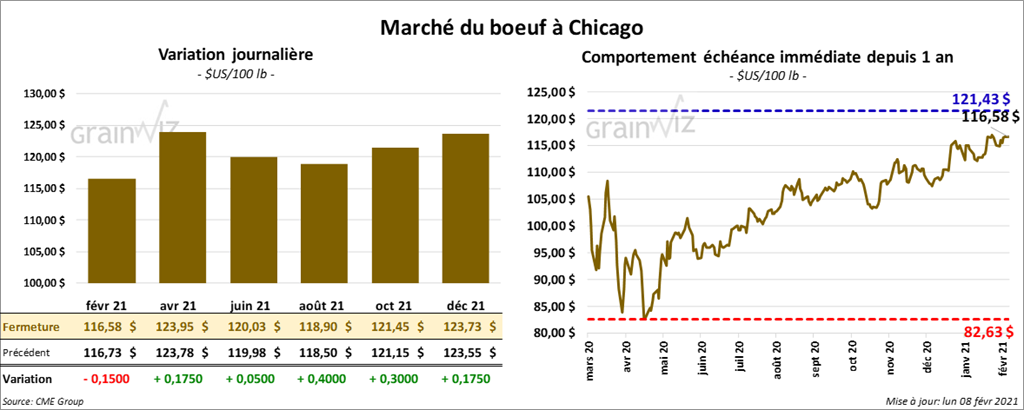

Bœuf

À l’exception du contrat février 21, qui a terminé en baisse de 15 cents, les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en hausse entre 5 et 40 cents. Les contrats de veau US aux échéances les plus rapprochées ont clôturé avec des pertes entre 72 cents et 1,20 $.

- Le 5 février dernier, le CME Feeder Cattle Index était en baisse de 18 cents à 135,47 $.

- Aucune vente au comptant n’a été rapportée aujourd’hui.

- Vendredi dernier, le Census Bureau mentionnait que les exportations de bœuf US ont été de 285,831 millions de lb au cours du mois de décembre dernier. C’était un record pour le mois.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 15,59 $. La découpe «Choice» a été en hausse de 1,62 $ à 236,20 $. Celle «Sélect» était en baisse de 18 cents à 220,61 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 114,000 têtes, ce qui représente une baisse de 1,000 têtes comparativement à la semaine précédente et une réduction de 6,000 têtes par rapport à l’an dernier.

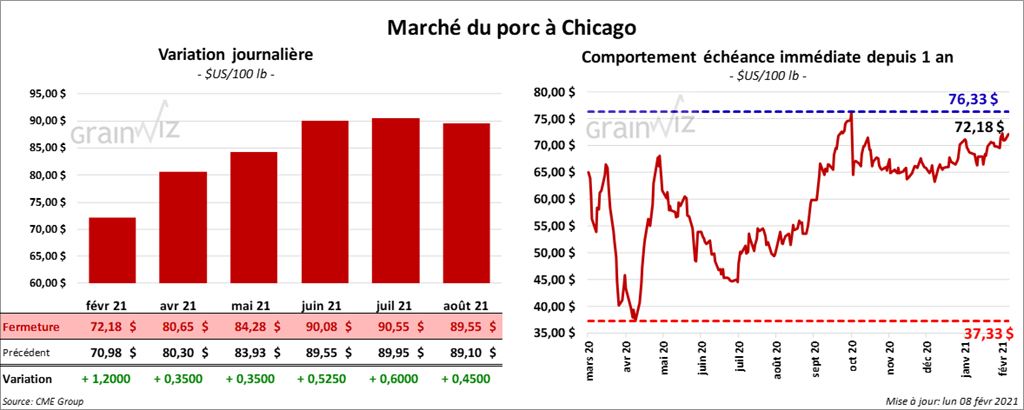

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en hausse entre 35 et 60 cents.

- Dans la semaine du 5 février dernier, le CME Fresh Bacon Index avait progressé de 1,20 $ à 164,55 $.

- Le 4 février dernier, le CME Lean Hog Index était en hausse de 18 cents à 69,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 71 cents à 60,62 $.

- La valeur moyenne des découpes était en hausse de 69 cents à 84,87 $.

- Vendredi dernier, le Census Bureau annonçait que les exportations de porc US ont été de 636,118 millions de lb au cours du mois de décembre dernier, ce qui était une baisse annuelle de 6,6 %.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 498,000 têtes, ce qui représente une augmentation de 12,000 têtes comparativement à la semaine précédente et une hausse de 7,000 têtes par rapport à l’an passé.

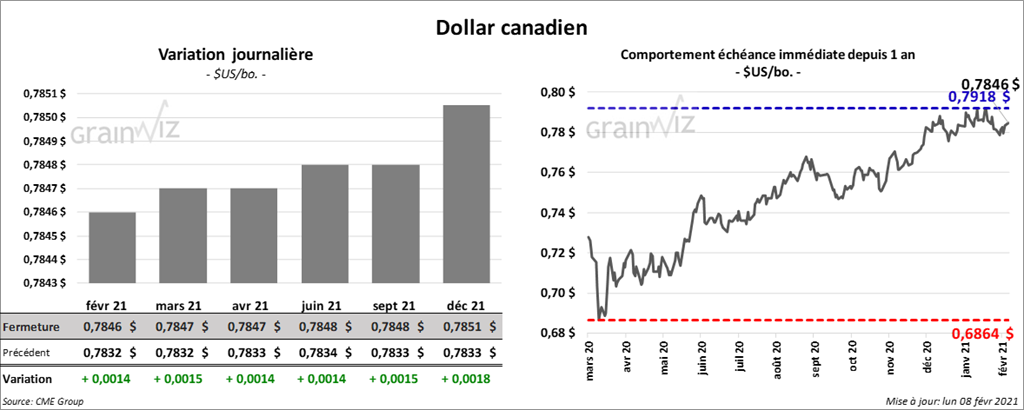

Dollar canadien