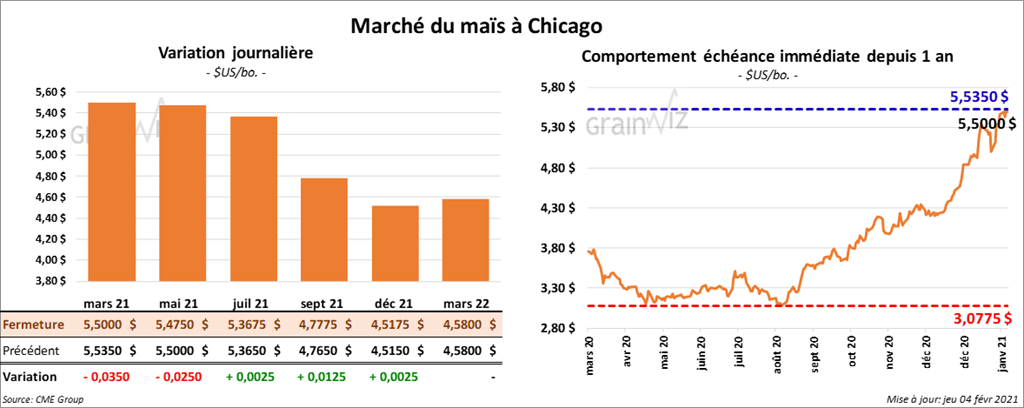

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée quelque part entre une baisse de 2 ½ cents et une hausse de 1 ¼ cent.

- Au cours de la semaine du 28 janvier dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 7,436,500 tonnes, ce qui était un sommet pour l’année commerciale et une augmentation notable par rapport à la semaine précédente. C’était aussi une hausse appréciable comparativement à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les plus gros acheteurs. Par ailleurs, les ventes nettes de maïs US 2021/22 ont été de 83,800 tonnes. Elles étaient destinées au Japon. Les anticipations de marché étaient entre 6 et 8,3 millions de tonnes.

- Dans un appel d’offres, la Corée du Sud recherche 140,000 tonnes de maïs.

- Avec un appel d’offres, la Turquie recherche 235,000 tonnes de maïs.

- Un correspondant de l’USDA au Brésil prévoit une production de maïs brésilien 2020/21 à la baisse de 2 millions de tonnes à 105 millions de tonnes. L’USDA l’estime plutôt à 109 millions de tonnes. Le correspondant laisse inchangée sa projection des exportations de maïs brésilien à 37 millions de tonnes.

- Le Buenos Aires Grain Exchange a abaissé son estimation de la récolte de maïs argentin de 1 million de tonnes à 46 millions de tonnes. Les conditions ont été sèches au cours des dernières semaines.

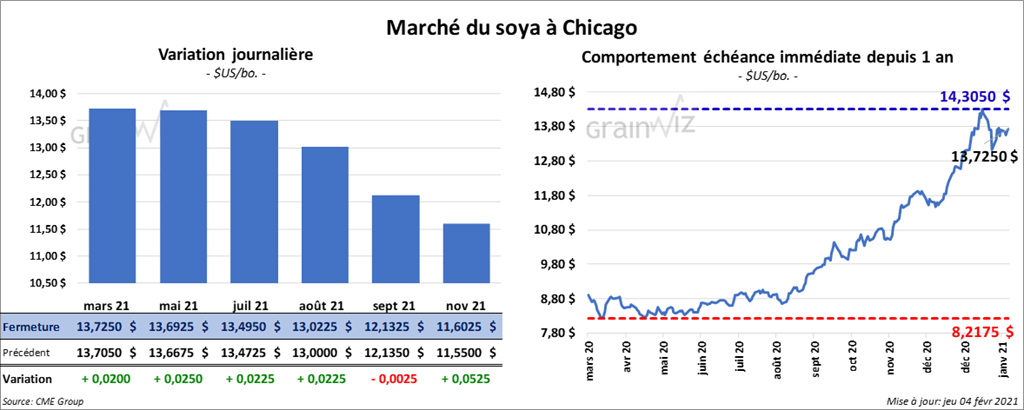

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en hausse entre 2 et 2 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont terminé avec des pertes entre 1,30 et 2,40 $. Les contrats d’huile de soya US aux échéances les plus rapprochées ont par contre clôturé avec des gains entre 41 à 46 points.

- Durant la semaine du 28 janvier dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 824,000 tonnes, soit à une augmentation de 77 % par rapport à la semaine précédente et une à hausse de 4 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Pour 2021/22, les ventes nettes à l’exportation de soya US ont été de 633,400 tonnes. La Chine et les destinations inconnues ont été les principaux acheteurs. Les anticipations de marché étaient entre 650,000 et 2,3 millions de tonnes. Quant aux ventes nettes à l’exportation de tourteau de soya US, celles de 2020/21 ont été de 301,100 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une hausse de 12 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et l’Indonésie ont été les plus gros acheteurs. Pour 2021/22, les ventes nettes à l’exportation de tourteau de soya US ont été de 45,000 tonnes. Celles-ci étaient pour des destinations inconnues. Les attentes des analystes ont été entre 100,000 et 350,000 tonnes. Dans le cas de l’huile de soya US 2020/21, les ventes nettes ont été de 10,500 tonnes, ce qui était une baisse de 45 % par rapport à la semaine précédente et une réduction de 51 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Guatemala ont été les principaux acheteurs. Les projections de marché étaient entre 8,000 et 30,000 tonnes.

- La ministre de l’Agriculture du Brésil estime la récolte de soya brésilien entre 132 et 133 millions de tonnes. À noter toutefois que le début de la récolte est lent. Le 28 janvier dernier, elle était terminée à seulement 1,9 %. Les récentes averses ont ralenti le rythme des travaux aux champs.

- Demain, Statistique Canada va présenter son rapport sur les différents stocks des grandes cultures en date du 31 décembre dernier. Pour connaitre les prévisions, voir la revue des marchés (Grainwiz) du 3 février 21.

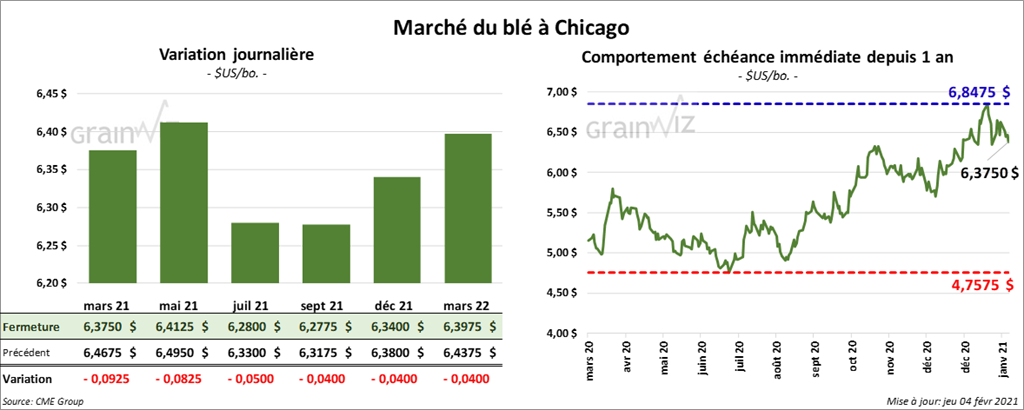

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en baisse entre 4 et 9 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 4 ½ et 6 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre ¼ et 3 ¼ cents.

- Durant la semaine du 28 janvier dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 643,100 tonnes, ce qui était une augmentation de 69 % par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. La Chine et le Nigeria ont été les plus gros acheteurs. Pour 2021/22, les ventes nettes de blé US ont été de 93,500 tonnes. Le Mexique et les Philippines ont été les principaux acheteurs. Les anticipations des marchés étaient entre 250,000 et 750,000 tonnes.

- Le gouvernement russe étudie la possibilité de mettre en place une formule de «mécanisme des exportations de grain» qui consiste à ajuster les taxes à l’exportation des grains en fonction de l’état des prix domestiques de la nourriture. Cette mesure pourrait être appliquée dès le 1eravril prochain. Elle remplacerait, la fixation graduelle des taxes à l’exportation de grain russe qui sera effective à partir du 15 février prochain. Selon les autorités russes, cette mesure serait plus efficace.

- Le FAO a abaissé son estimation des stocks mondiaux de grain brut en raison de la forte demande chinoise. Par contre, il mentionne que les inventaires mondiaux de blé sont en hausse de 1,4 million de tonnes par rapport à décembre dernier à 284,3 millions de tonnes. Les stocks sont plus élevés en Russie et en Australie. Le FAO estime aussi qu’en 2020, la production mondiale de blé était en hausse de 4,8 millions de tonnes à 766,5 millions de tonnes.

- À l’aide d’un appel d’offres, la Corée du Sud a acheté 61,000 tonnes de blé d’origine australienne et US.

- Avec un appel d’offres, le Japon a acheté 87,000 tonnes de blé US et canadien.

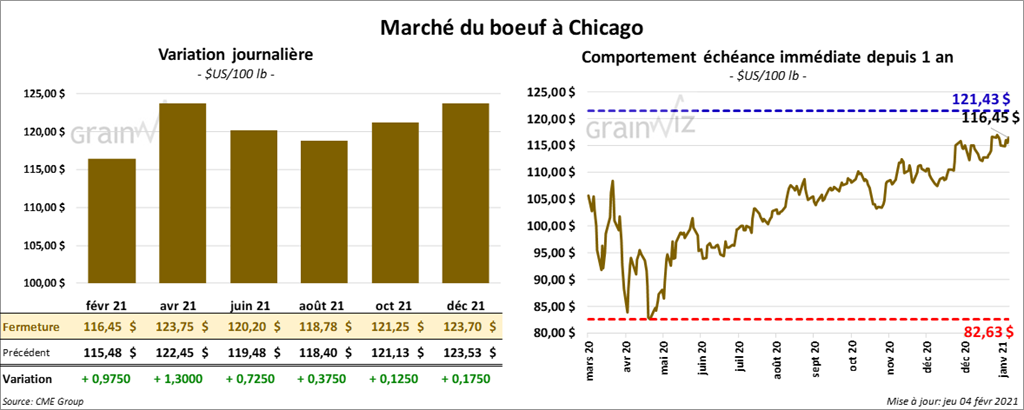

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 37 cents et 1,30 $. Les contrats de veau US aux échéances les plus rapprochées ont également terminé la séance avec des gains entre 42 et 97 cents.

- Le 2 février dernier, le CME Feeder Cattle Index était en hausse de 4 cents à 136,44 $.

- Ce jeudi, le FCE a tenu un autre encan en ligne. Il a vendu 175 génisses à 113,75 $.

- Au cours de la semaine du 28 janvier dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 29,800 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 13,81 $. La découpe «Choice» a décliné de 1,03 $ à 234,25 $. Celle «Select» a perdu 2,95 $ à 220,44 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 470,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente, et à une réduction de 17,000 têtes par rapport à l’an passé.

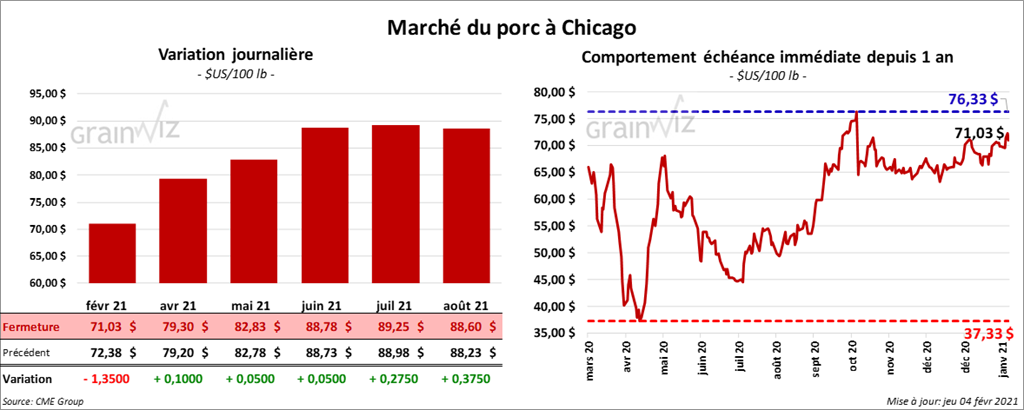

Porc

À l’exception de celui février 21 qui a clôturé en baisse de 1,35 $, les contrats de porc US aux échéances les plus rapprochées ont terminé la session en hausse entre 5 et 10 cents.

- Le 1er février dernier, le CME Lean Hog Index était en hausse de 60 cents à 68,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 78 cents à 61,16 $.

- La valeur moyenne des découpes de porc US était en hausse de 5,60 $ à 85,83 $.

- Durant la semaine du 28 janvier dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 46,300 tonnes. La Chine et le Mexique ont été les plus gros acheteurs.

- Selon certains experts, le cheptel porcin chinois devrait retourner au volume d’avant la peste porcine africaine durant le premier trimestre de 2021. En 2020, il avait progressé de 31 %.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,933 million de têtes, ce qui est une augmentation de 10,000 têtes par rapport à l’an passé, mais aussi une baisse de 33,000 têtes comparativement à l’an dernier.

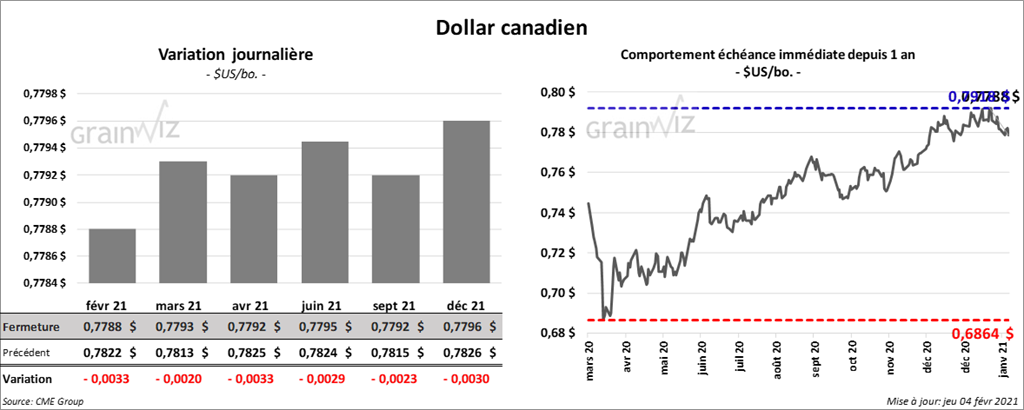

Dollar canadien