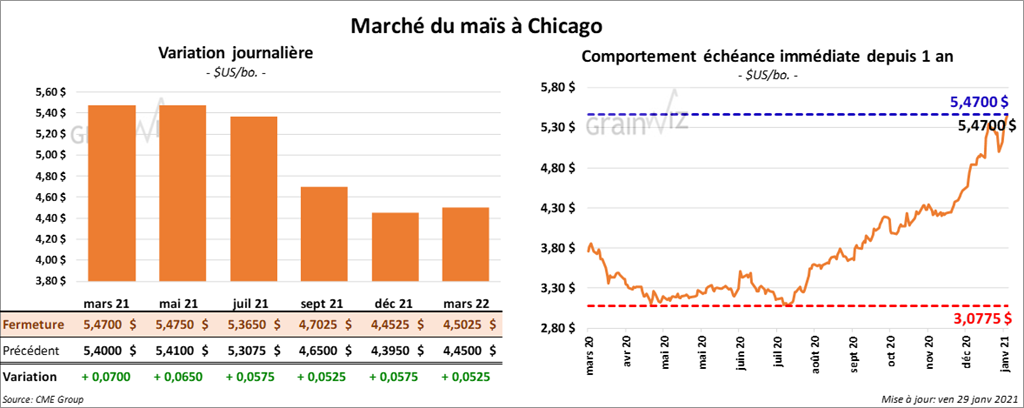

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 5 ¼ et 7 cents.

- Un correspondant de l’USDA en Chine prévoit les importations chinoises de maïs 2020/21 à 22 millions de tonnes.

- L’USDA a rapporté dans le courant de la journée des ventes privées à l’exportation de 2,1 millions de tonnes de maïs US 2020/21. La destination est la Chine.

- CFTC : Le 26 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 4,2 % à 364,229 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 374,714 contrats.

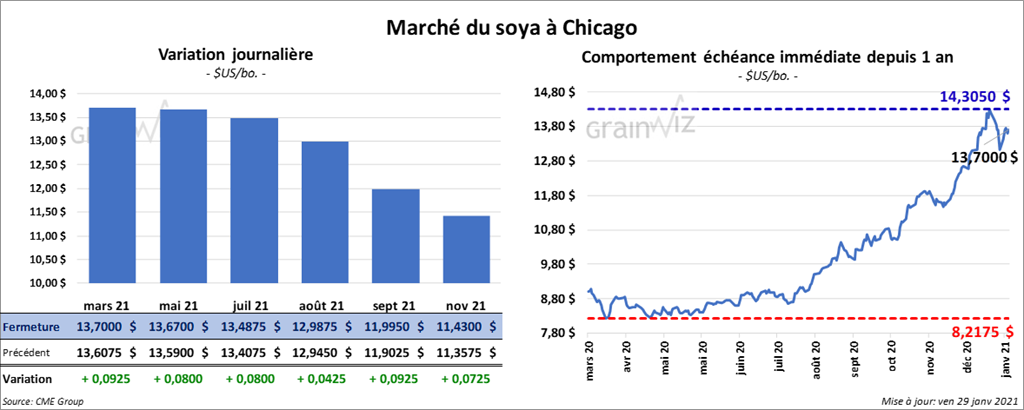

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la séance en hausse entre 4 ¼ et 9 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des gains entre 3,40 et 4,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en hausse entre 12 et 30 points. Le contrat mars 21 a fait exception en terminant en baisse de 3 points.

- Lundi prochain sera publié le rapport Fats & Oils. Un sondage indique que les analystes s’attendent à ce que 193,9 millions de boisseaux de soya US aient été triturés durant le mois de décembre dernier. Si cela se vérifie, ce sera un record pour le mois. Au mois précédent, 191 millions de boisseaux de soya US avaient été triturés.

- L’USDA a annoncé des ventes privées à l’exportation de 133,000 tonnes de soya US 2021/22. La destination est la Chine.

- Safras & Mercado anticipe une production de soya brésilien 2020/21 à la hausse de 1 million de tonnes à 133 millions de tonnes. L’USDA l’estime toujours à 133 millions de tonnes.

- En Argentine, le BAX a réduit son estimation de la production de soya argentin de 500,000 tonnes à 46 millions de tonnes. Les conditions chaudes et sèches du mois précédent expliquent cet ajustement.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 3,0 % à 156,590 contrats. Le minimum des 52 dernières semaines était de -92,172 contrats et le maximum de 238,394 contrats.

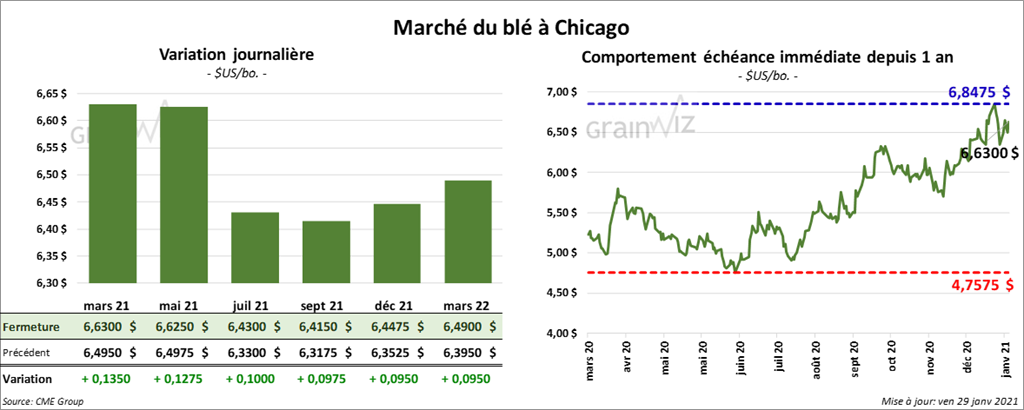

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en hausse entre 9 ¾ et 13 ½ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé avec des gains entre 12 et 13 cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini la journée en progression entre 11 ½ et 14 cents.

- La Commission européenne prévoit des exportations de blé UE 2020/21 à 26 millions de tonnes, ce qui correspond à une augmentation de 2 millions de tonnes par rapport à sa projection précédente.

- En Russie SovEcon a augmenté son anticipation des exportations de blé russe 2020/21 de 1,6 million de tonnes à 37,9 millions de tonnes.

- CFTC : Le 26 janvier à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 3,4 % à 60,239 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, ils avaient également augmenté leurs positions dans le blé de printemps de 10 % à 14,659 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 14,659 contrats.

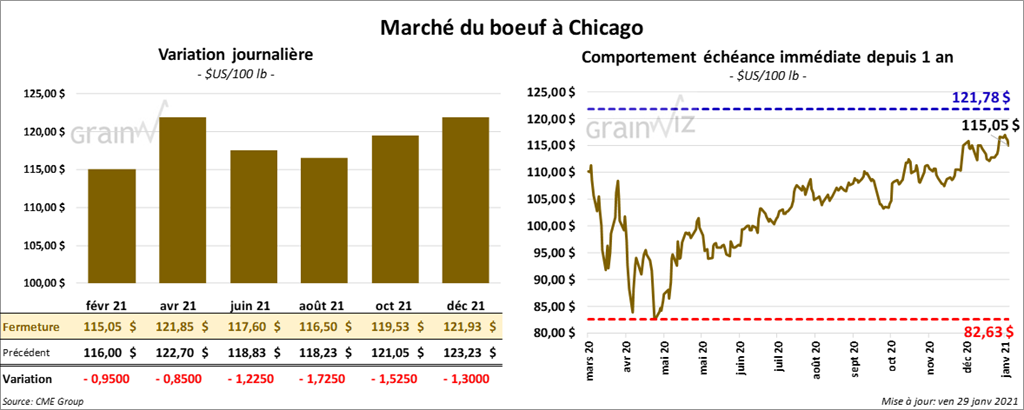

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en baisse entre 85 cents et 1,72 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé la journée dans le rouge entre 1,92 et 2,07 $.

- Le 28 janvier dernier, le CME Feeder Cattle Index était en hausse de 68 cents à 136,02 $.

- Ce matin, l’USDA a annoncé des ventes au comptant à 113 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à 11,25 $. La découpe «Choice» a pris 1,96 $ à 233,95 $. Celle «Select» a gagné 1,82 $ à 222,70 $.

- Présenté aujourd’hui, le rapport semi-annuel des inventaires de bétails US indique qu’au 1er janvier dernier, il y avait 93,594 millions de têtes en inventaire, ce qui était une baisse de 0,2 % par rapport à la même période l’an passé. Les inventaires de génisses de remplacement ont augmenté de 0,07 % à 5,812 millions de têtes. Les stocks de vaches de boucherie US ont baissé de 0,6 % à 31,157 millions de têtes. De plus, en 2020, la production de veau US a reculé de 1,3 % par rapport à 2019 à 35,135 millions de têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 653,000 têtes, soit une réduction de 4,000 têtes par rapport à la semaine précédente et une hausse de 15,000 têtes comparativement à l’an passé.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 55 % à 71,803 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 71,803 contrats. Du côté du veau US, ils ont augmenté leurs positions de -484 contrats à 2,652 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

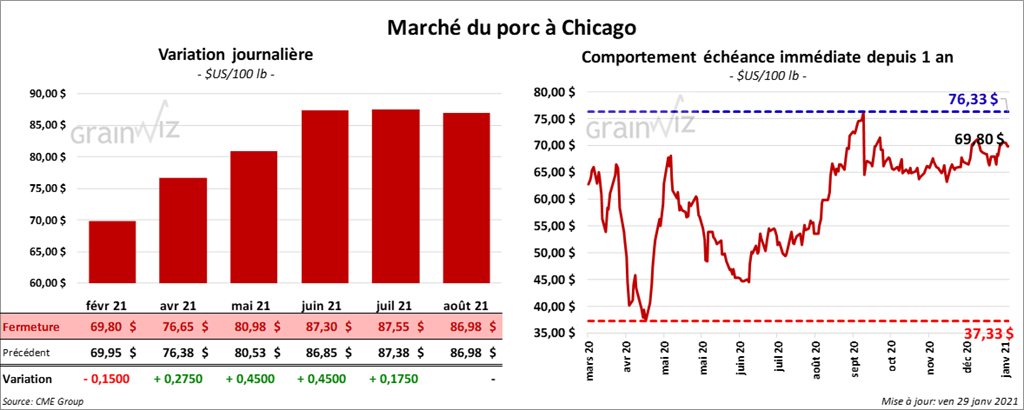

Porc

À l’exception de celui février 21, qui a clôturé en baisse de 15 cents, les contrats de porc US ont terminé la journée en hausse entre 17 et 45 cents.

- Le 27 janvier dernier, le CME Lean Hog Index était en hausse de 34 cents à 67,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 23 cents à 56,78 $.

- La valeur moyenne des découpes était en hausse de 1,87 $ à 85,36 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,658 millions de têtes, ce qui représente une réduction de 80,000 têtes par rapport à la semaine précédente et une baisse de 38,000 têtes comparativement à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 20 % à 43,147 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 43,580 contrats.

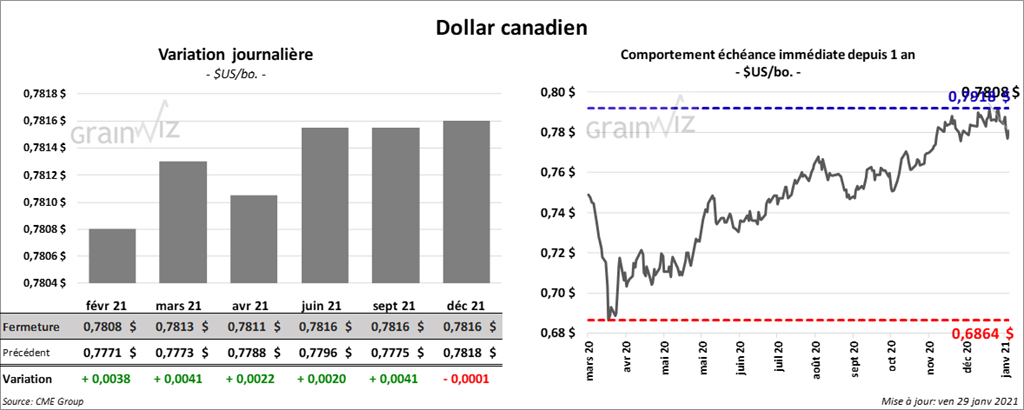

Dollar canadien