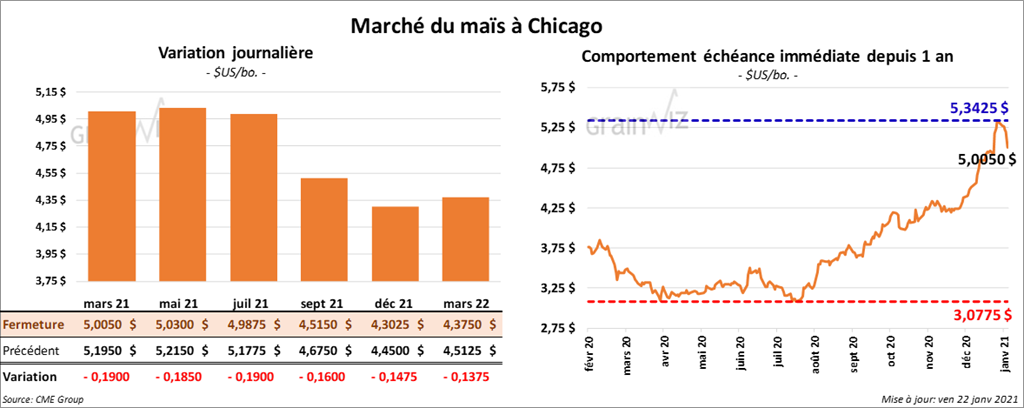

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 16 et 19 cents.

- Au cours de la semaine du 14 janvier dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 1,437,600 tonnes, ce qui était le même résultat que la semaine précédente, mais aussi une augmentation de 51 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les anticipations de marché étaient entre 600,000 et 1,2 million de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) mentionne que les ensemencements de maïs argentin sont terminés à 93,4 %. Les précipitations récentes, qui ont succédé à la sécheresse, ont permis l’accélération des travaux aux champs. Les conditions de culture sont passées de 19 % à 28 % dans les catégories «bon à excellent».

- Au Brésil, la firme Agroconsult a estimé la récolte de maïs safrinha à 83,9 millions de tonnes. Elle a également évalué les exportations de maïs brésilien à 39 millions de tonnes.

- Durant la semaine du 15 janvier dernier, la production d’éthanol US a augmenté de 0,4 % à 945,000 barils par jour. Quant aux stocks, ils ont reculé de 0,3 % à 23,628 millions de barils.

- CFTC : Le 19 janvier dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 6,7 % à 349,495 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 374,714 contrats.

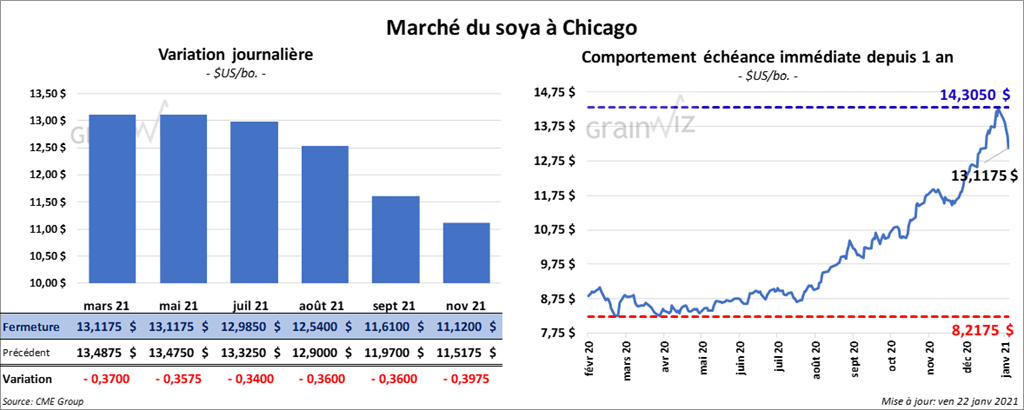

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 34 et 37 cents. Quant aux contrats de tourteau de soya US aux échéances les plus rapprochées, ils ont également clôturé avec des pertes entre 16,60 et 19,70 $/tonne. Dans le cas des contrats d’huile de soya US aux échéances les plus rapprochées, ils ont fermé dans le rouge entre 2,67 % et 2,81 %.

- Durant la semaine du 14 janvier dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 1,817,700 tonnes, ce qui représentait un accroissement notable comparativement à la semaine précédente. La Chine et les Pays-Bas ont été les principaux acheteurs. Les prévisions de marché étaient entre 1,0 et 1,2 million de tonnes. Quant au tourteau de soya US 2020/21, les ventes nettes à l’exportation ont été de 468,500 tonnes, ce qui correspondait à un sommet pour l’année commerciale, ou une hausse de 39 % par rapport à la semaine précédente. Il s’agissait aussi d’une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Maroc et la Colombie ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 100,000 et 400,000 tonnes. Du côté de l’huile de soya US 2020/21, les ventes nettes à l’exportation ont été de 52,300 tonnes, soit une hausse notable par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Le Guatemala et la République dominicaine ont été les principaux acheteurs. Les projections de marché étaient entre 10,000 et 30,000 tonnes.

- Le BAGE estime que les ensemencements de soya argentin sont complétés à 98,6 %. Les averses récentes ont permis l’accélération des semis. Les conditions de culture sont passées de 18 % à 21 % dans les catégories «bon à excellent».

- Agroconsult (Brésil) abaissé son estimation de la récolte de soya brésilien 2020/21 de 800,000 tonnes à 133,2 millions de tonnes. Rappelons que l’USDA l’estime à 133 millions de tonnes. Agroconsult estime aussi que les exportations de soya brésilien 2021 seront en hausse de 200,000 tonnes à 83,2 millions de tonnes.

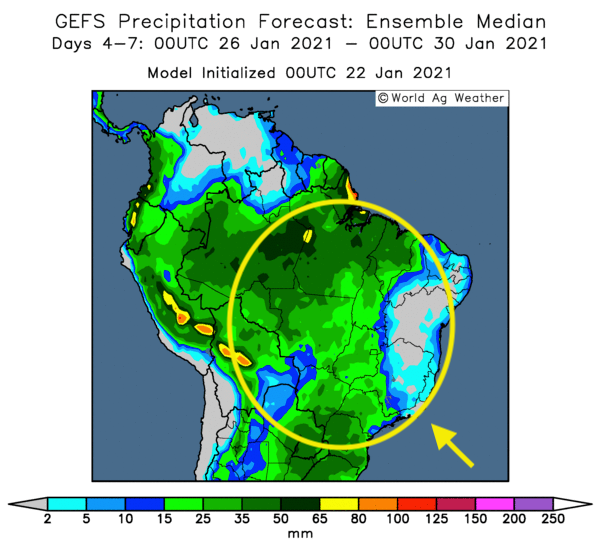

- Au Brésil, les averses des dernières semaines ont peut-être sauvé la récolte de soya brésilien. Interrogés, certains experts pensent même que cette dernière pourrait être un record de 132 millions de tonnes. Si ce chiffre se réalise, ce sera une augmentation de 0,3 % par rapport à leur projection de décembre dernier.

Cette carte montre les précipitations au Brésil dans les 4 à 7 prochains jours

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 8,8 % à 151,898 contrats. Le minimum des 52 dernières semaines était de -92,172 contrats et le maximum de 238,394 contrats.

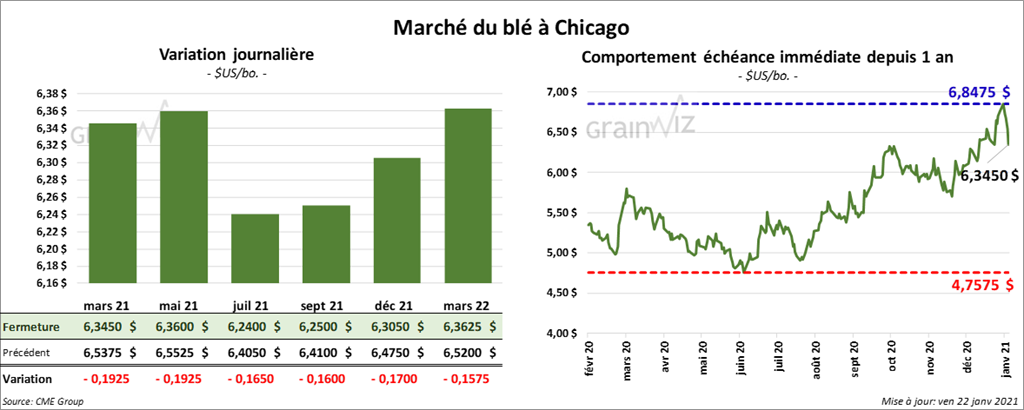

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en baisse entre 16 et 19 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des pertes entre 21 ½ et 22 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en baisse entre 21 et 22 ¾ cents.

- Durant la semaine du 14 janvier dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 329,600 tonnes, ce qui était une augmentation de 49 % par rapport à la semaine précédente, mais aussi une baisse de 7 % par rapport à la moyenne des 4 dernières semaines. L’Indonésie et le Japon ont été les principaux acheteurs. Les anticipations des marchés étaient entre 250,000 et 650,000 tonnes.

- SovEcon a augmenté son estimation de la récolte de blé russe 2020/21 de 1,2 % à 77,7 millions de tonnes. L’amélioration des conditions météo en Russie ont permis cet ajustement.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé.

- Dans un appel d’offres, la Tunisie recherche 184,000 tonnes de blé d’origine optionnelle.

- Dans un appel d’offres, la Turquie a acheté 400,000 tonnes de blé d’origine optionnelle.

- CFTC : Le 19 janvier dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 5,5 % à 58,093 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 58,093 contrats. À Minneapolis, ils avaient également augmenté leurs positions dans le blé de printemps de 12,9 % à 13,322 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 13,322 contrats.

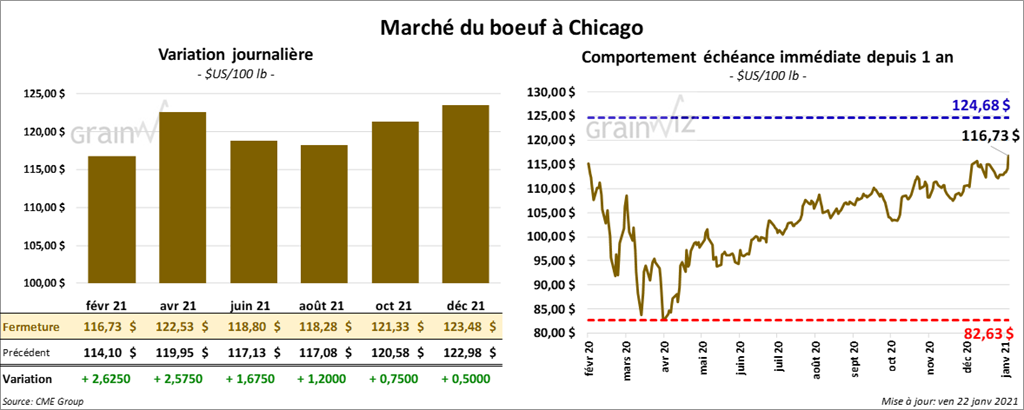

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en hausse entre 1,20 et 2,62 $. Les contrats de veau US aux échéances plus rapprochées ont aussi fini dans le vert entre 2,25 et 5,00 $.

- Le 20 janvier dernier, le CME Feeder Cattle Index était en hausse de 38 cents à 133,19 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 9,48 $. La découpe «Choice» a gagné 1,62 $ à 222,82 $. Celle «Select» a pris 3,24 $ à 213,34 $.

- Cette semaine, les ventes au comptant rapportées par l’USDA ont été entre 106 et 111 $ pour le vivant.

- Au cours de la semaine du 14 janvier dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 24,500 tonnes. Le Japon et la Chine ont été les principaux acheteurs.

- Le rapport mensuel Cattle-on-Feed de janvier, qui a été présenté aujourd’hui, indique qu’au 1er janvier dernier, les inventaires des parcs d’engraissement ont été de 11,965 millions de têtes, soit une baisse de 0,6 % par rapport au 1er décembre dernier, mais aussi une augmentation de 0,06 % comparativement au 1er janvier 2020. L’USDA note aussi que les placements ont été de 1,842 million de têtes au cours du mois de décembre dernier, ce qui était une baisse de 3,2 % par rapport novembre dernier, mais également une hausse de 0,8 % par rapport à décembre 2019. Par ailleurs, au mois de décembre dernier, la commercialisation a concerné 1,853 millions de têtes, ce qui représentait une hausse de 4,2 % de par rapport au mois précédent et une augmentation de 1,0 % comparativement à décembre 2019.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 657,000 têtes, soit une augmentation de 6,000 têtes par rapport à la semaine précédente et une hausse 13,000 têtes comparativement à l’an passé.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 7,9 % à 46,227 contrats. Le minimum des 52 dernières semaines était de –3,055 contrats et le maximum de 71,078 contrats. Dans le veau US, ils avaient réduit leurs positions de 497 contrats à -484 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

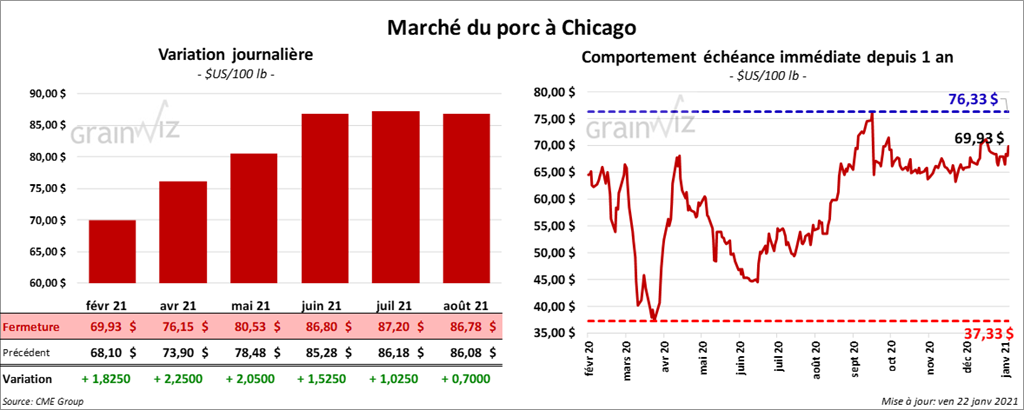

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 1,52 et 2,25 $.

- Le 19 janvier dernier, le CME Lean Hog Index était en baisse de 25 cents à 65,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 56 cents à 55,46 $.

- La valeur moyenne des découpes était en progression de 2,57 $ à 82,83 $.

- Au cours de la semaine du 14 janvier dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 45,200 tonnes. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,738 millions de têtes, ce qui correspond à une augmentation de 97,000 têtes par rapport à la semaine précédente et à une hausse de 31,000 têtes comparativement à l’an passé.

- CFTC : Le 19 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 6,9 % à 36,078 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 43,580 contrats.

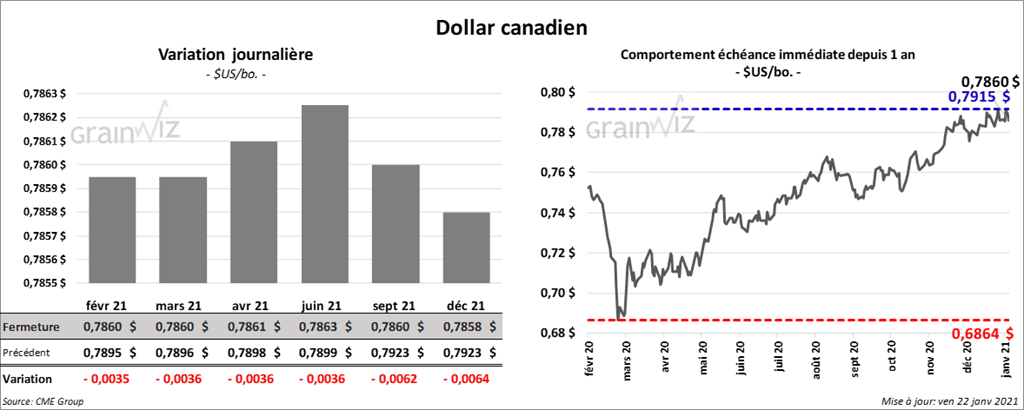

Dollar canadien