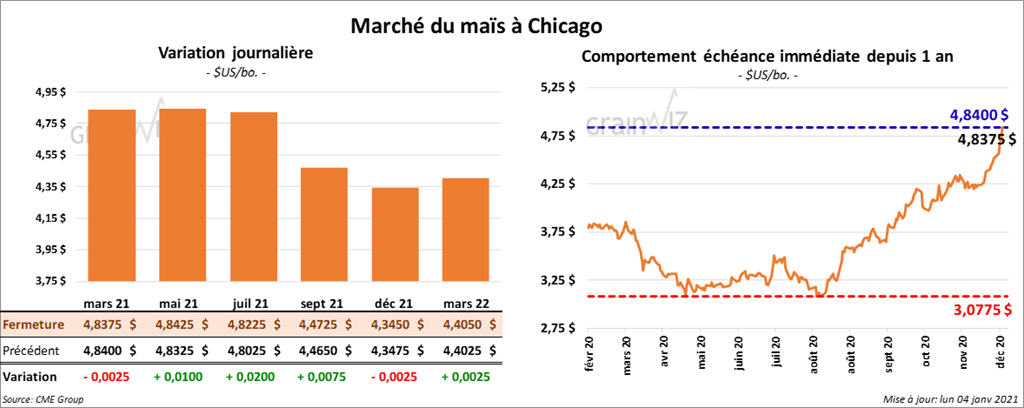

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre ¾ et 2 cents. Le contrat mars 21 a fait exception en finissant en baisse de ¼ cent.

- Au cours de la semaine du 24 décembre dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 964,500 tonnes, ce qui était une augmentation de 48 % par rapport à la semaine précédente, mais également une baisse de 27 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues, de même que le Japon ont été les principaux acheteurs. Les attentes du marché étaient entre 500,000 et 1,0 million de tonnes.

- Le ministère argentin de l’Agriculture a annoncé qu’il allait suspendre les exportations de maïs argentin jusqu’au 1er mars prochain afin d’assurer les besoins domestiques de maïs. Jusqu’à présent, l’Argentine a exporté 34,23 millions de tonnes de maïs 2020/21. Le maximum prévu était de 38,5 millions de tonnes.

- Durant la semaine du 31 décembre dernier, les inspections à l’exportation de maïs US ont été de 912,802 tonnes, soit une réduction de 27 % comparativement à la semaine précédente, mais aussi une augmentation de 66 % par rapport à l’an passé. Le Mexique a été la principale destination. Le cumulatif annuel a été en progression de 73,3 % comparativement à celui de l’an passé à 14,908,437 tonnes.

- En Europe, les données officielles indiquent que depuis le début de l’année commerciale jusqu’au 31 décembre dernier, l’UE+GB ont importé 8,4 millions de tonnes de maïs 2020/21, ce qui correspondait à une baisse de 24 % par rapport à l’an passé.

- Au Brésil, 5 millions de tonnes de maïs ont été exportées en décembre dernier, ce qui est une augmentation de 20,2 % par rapport à l’an passé.

- CFTC : Le 29 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 25 % à 332,045 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 332,045 contrats.

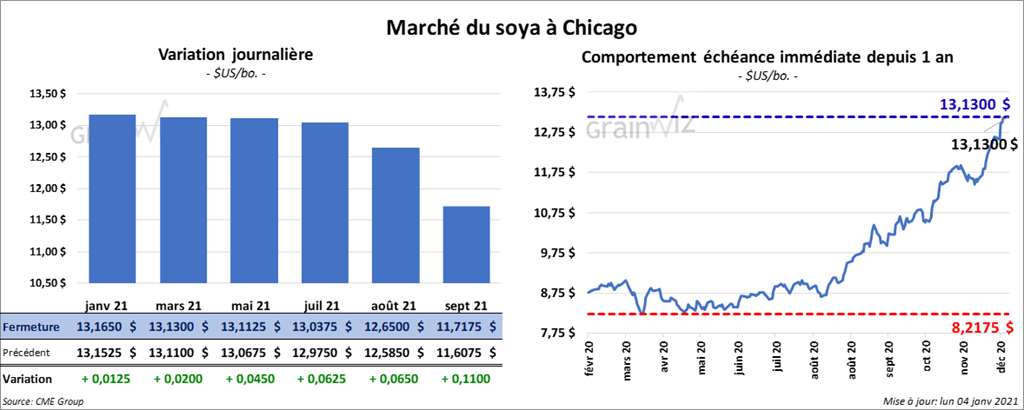

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée avec des gains entre 1 ¼ et 6 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fermé la session en baisse entre 50 cents et 7,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 27 et 40 points.

- Durant la semaine du 24 décembre dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 695,400 tonnes, soit une augmentation de 97 % par rapport à la semaine précédente et une hausse de 25 % comparativement à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 200,000 et 700,000 tonnes. Quant au tourteau de soya US 2020/21, les ventes nettes ont été de 76,200 tonnes, ce qui était un creux pour l’année commerciale. L’Équateur et le Guatemala ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 350,000 tonnes. Concernant les ventes à l’exportation d’huile de soya US 2020/21, elles ont été de 60,700 tonnes. Les destinations inconnues et le Pérou ont été les plus gros acheteurs. Les prévisions du marché étaient entre 5,000 et 40,000 tonnes.

- En Argentine, la grève des travailleurs de l’industrie des oléagineux est terminée. Celle des inspecteurs de grain s’est poursuivie aujourd’hui, mais il était prévu qu’elle pourrait se terminer très prochainement si les négociations entre le syndicat et les autorités portuaires aboutissent. Les grèves argentines ont forcé le ralentissement de la circulation mondiale de soya.

- Au cours de la semaine du 31 décembre dernier, les inspections à l’exportation de soya US ont été de 1,305,786 tonnes, ce qui était une réduction de 41 % par rapport à la semaine précédente, mais également une augmentation de 26 % comparativement à l’an dernier à la même période. La Chine a été la principale destination. Le cumulatif annuel a progressé de 77 % par rapport à celui de l’an passé à 38,542,542 tonnes.

- Dans son rapport sur la trituration (Fats & Oils) présenté aujourd’hui, l’USDA estime que 5,2 millions de tonnes de soya US ont été triturées en novembre dernier, ce qui était une baisse comparativement au mois précédent, qui a été un mois record. C’était toutefois une augmentation annuelle de 9,4 %. Quant aux stocks d’huile de soya US, ils se sont accrus de 7,8 % par rapport à octobre à 2,118 milliards de lb.

- Au Brésil, les exportations de soya ont baissé en décembre dernier à 274,000 tonnes. L’an passé à la même période, les exportations de soya touchaient les 3,3 millions de tonnes.

- En Argentine, le gouvernement a annoncé que cette année, il allait augmenter la taxe à l’exportation de tourteau de soya argentin de 27 % à 30 %. Dans le cas de l’huile de soya, il augmentera la taxe à l’exportation de 26 % à 31 %. Celle des exportations de soya sera maintenue à 33 %. Ces mesures visent à assainir les finances publiques.

- Les données officielles de l’UE indiquent que les pays membres et la Grande-Bretagne ont importé 7,4 millions de tonnes de soya depuis le début de l’année commerciale 2020/21 jusqu’au 31 décembre dernier, ce qui représentait une augmentation de 7 % par rapport à l’année précédente.

- StoneX, anciennement FC Stone, a abaissé son estimation de la production de soya brésilien 2020/21 de 0,9 % à 132,64 millions de tonnes.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans de soya US de 4,2 % à 196,487 contrats. Le minimum des 52 dernières semaines était de -92,172 contrats et le maximum de 238,394 contrats.

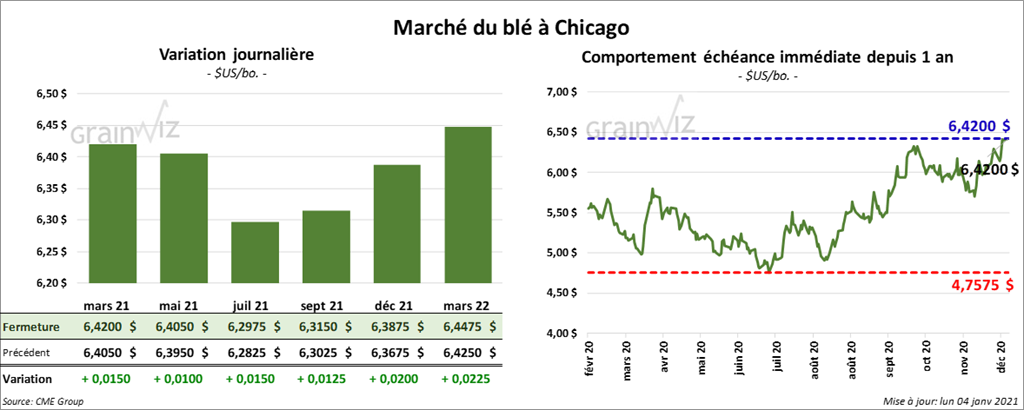

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 et 1 ½ cent. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fini la session en baisse entre 2 ¼ et 4 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé entre une baisse de ¼ cent et une augmentation de ½ cent.

- Au cours de la semaine du 24 décembre dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 520,600 tonnes, ce qui correspondait à une augmentation de 32 % par rapport à la semaine précédente et à une hausse de 4 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Vietnam ont été les plus gros acheteurs. Les attentes des marchés étaient entre 200,000 et 600,000 tonnes.

- Durant la semaine du 31 décembre dernier, les inspections à l’exportation de blé US ont été de 324,983 tonnes, ce qui était une réduction de 20,1 % par rapport à la semaine précédente et une baisse de 23 % comparativement à l’an passé. La Chine a été la principale destination. Le cumulatif annuel de 14,859,935 tonnes est une réduction de 0,3 % par rapport à celui de l’an dernier.

- Les données européennes indiquent que depuis le début de l’année commerciale jusqu’au 31 décembre dernier, les exportations de blé tendre UE+GB 2020/21 ont décliné de 15 % par rapport à l’année précédente à 12,9 millions de tonnes.

- CFTC : À Chicago, le 29 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le blé de 7,8 % à 55,560 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 55,560 contrats. À Minneapolis, ils ont également augmenté leurs positions dans le blé de printemps de 63 % à 3,933 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 8,877 contrats.

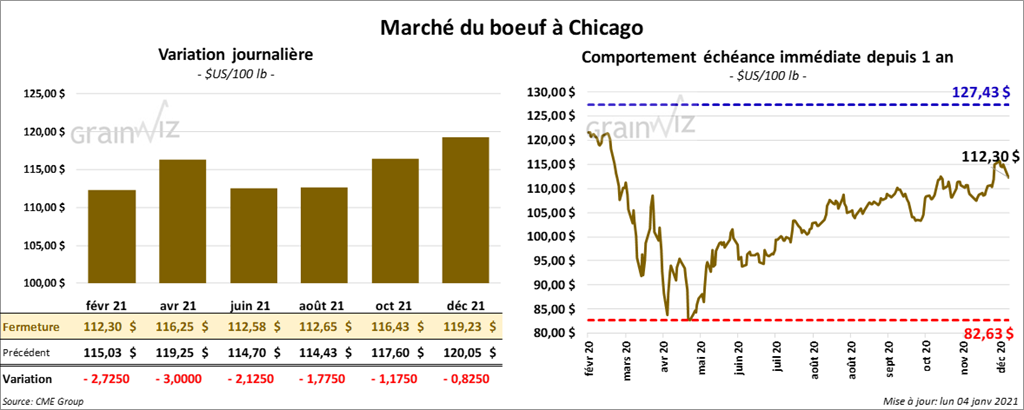

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1,77 et 3,00 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le rouge entre 2,07 et 4,20 $.

- Le 1er janvier dernier, le CME Feeder Cattle Index était en baisse de 2,22 $ à 136,55 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se à 13,34 $. Celle «Choice» a perdu 8 cents à 209,87 $. Celle «Select» a progressé de 88 cents à 196,53 $.

- L’USDA n’a pas rapporté de ventes au comptant aujourd’hui.

- Au cours de la semaine du 24 décembre dernier, les ventes nettes à l’exportation de bœuf US 2020 ont été de 14,900 tonnes, ce qui représentait une augmentation notable par rapport à la semaine précédente et une hausse de 82 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 2,7 % à 49,001 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 90,253 contrats. Dans le veau US, ils avaient également accru leurs positions de 11 % à 3,726 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,7,06 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 115,000 têtes, soit une baisse de 4,000 têtes comparativement à la semaine précédente et une réduction 6,000 têtes par rapport à l’an dernier.

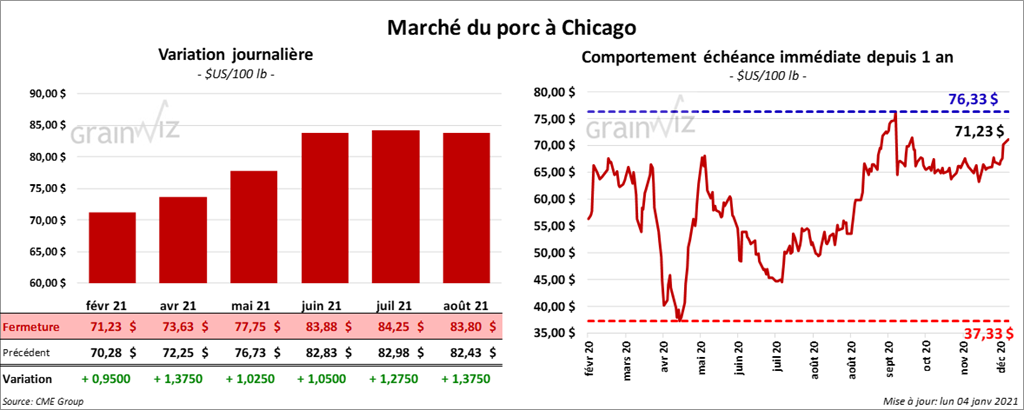

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé la session en hausse entre 95 cents et 1,37 $.

- Le 1er janvier dernier, sur la semaine, le CME Fresh Bacon Index était en hausse de 6,71 $ à 123,79 $.

- Le 30 janvier dernier, le CME Lean Hog Index a été en augmentation de 21 cents à 60,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était à 55,10 $.

- La valeur moyenne des découpes a été en baisse de 81 cents à 77,77 $.

- Durant la semaine du 24 décembre dernier, les ventes nettes à l’exportation de porc US 2020 ont été de 7,700 tonnes, soit à une réduction de 53 % par rapport à la semaine précédente et à une baisse de 73 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Salvador ont été les plus gros acheteurs.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 2,8 % à 33,770 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 43,580 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 490,000 de têtes, ce qui est le même résultat que la semaine précédente, mais aussi une baisse de 7,000 têtes par rapport à l’an passé.

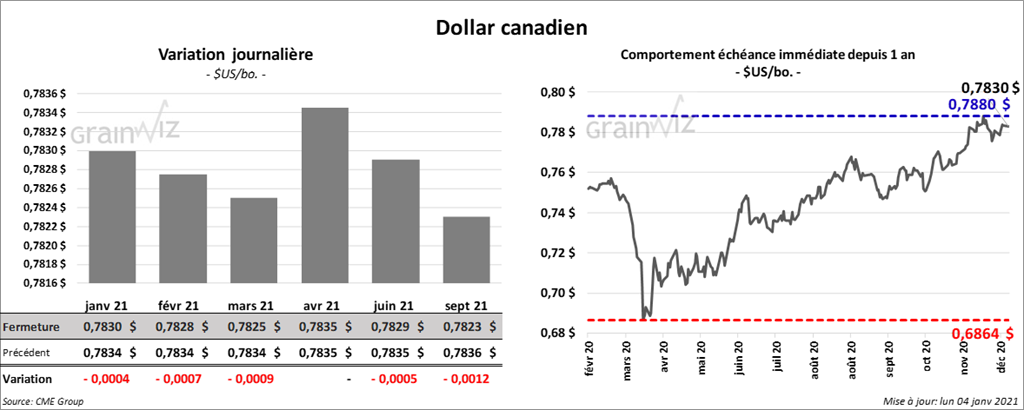

Dollar canadien