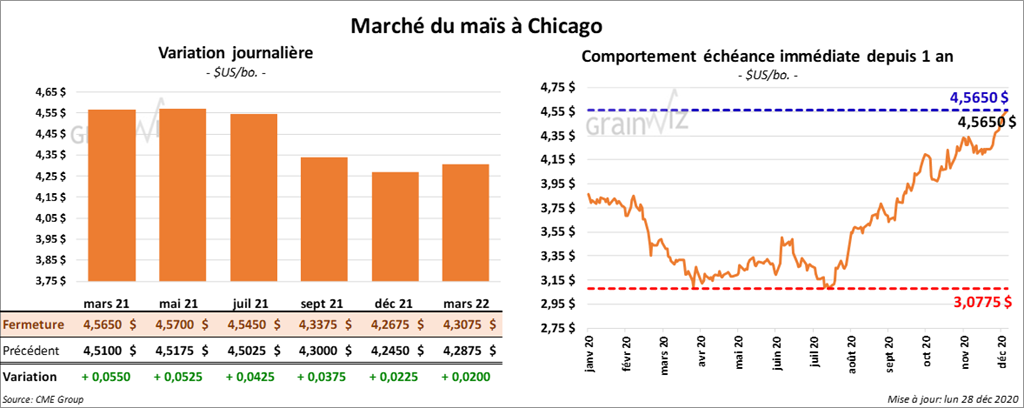

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 3 ¾ et 5 ½ cents.

- Au cours de la semaine du 24 décembre dernier, les inspections à l’exportation de maïs US ont été de 993,710 tonnes, ce qui était une augmentation de 29 % par rapport à la semaine précédente et une hausse de 143 % comparativement à la même période l’an dernier. Le cumulatif annuel a progressé de 71 % par rapport à celui de l’an passé à 13,734,004 tonnes. La Chine et le Mexique ont été les principales destinations.

- La semaine dernière, le Buenos Aires Grain Exchange (BAGE) avait abaissé son estimation des conditions de culture du maïs argentin de 4 % à 20 % dans les catégories «bon à excellent». Les conditions sèches sont responsables de cette réduction.

- CFTC : Au cours de la semaine du 21 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs de 6,2 % à 265,713 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 290,080 contrats.

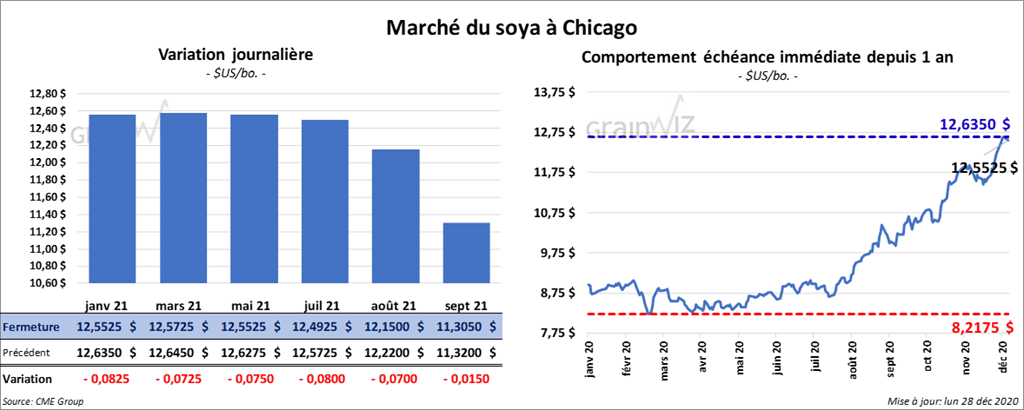

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en baisse de 7 à 8 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 80 et 1,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en recul de 8 à 14 points.

- Le rapport sur les inspections à l’exportation indique qu’au cours de la semaine du 24 décembre dernier, celles de soya US avaient baissé de 48 % par rapport à la semaine précédente. Par contre, elles avaient augmenté de 46 % comparativement à la même période l’an passé. Par ailleurs, le cumulatif annuel avait progressé de 76 % par rapport à celui de l’an dernier à 36,482,110 tonnes.

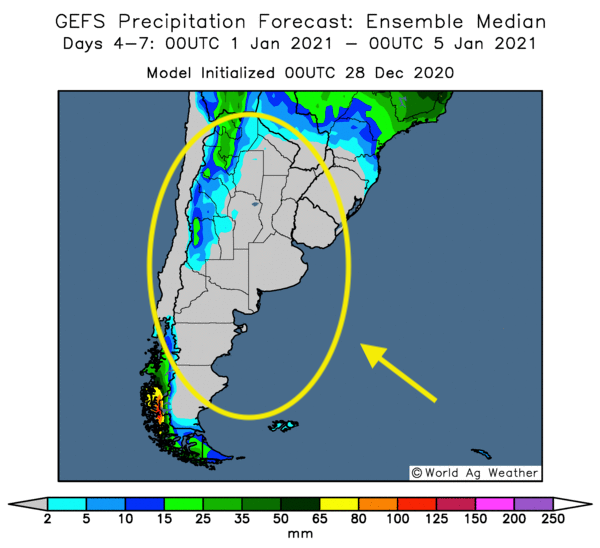

- En Argentine, la sécheresse devrait se poursuivre dans l’est du pays au cours des prochains jours. À l’ouest, par contre, entre ½ et 1 pouce de pluie sont attendus. De façon générale, toutefois, il faudra plus d’averses pour recharger l’humidité du sol. Au Brésil, des précipitations sont anticipées pour les deux prochaines semaines, mais certaines zones ont encore besoin d’eau. Malgré tout, une production record de soya brésilien est anticipée cette année. Si la demande chinoise n’est pas au rendez-vous, il pourrait y avoir des problèmes pour les prix du soya US.

Cette carte de l'Argentine montre le manque de précipitations pour les 4 et 7 prochains jours

- La semaine passée, le BAGE avait abaissé son estimation des conditions de culture du soya argentin de 1 % à 49 % dans les catégories «bon à excellent».

- Selon l’administration générale des Douanes chinoises, la Chine a importé 6,04 millions de tonnes de soya US au cours du mois de novembre dernier, ce qui correspondait à une augmentation de 136 % par rapport à novembre 2019.

- La grève des inspecteurs de grain et des travailleurs de l’industrie des oléagineux argentins pourrait se terminer demain. Il est prévu qu’ils vont accepter des augmentations salariales de 35 % et des bonus de 840 $ US pour ceux qui sont demeurés au travail malgré les risques liés à la COVID-19. Il y a actuellement 170 navires qui attendent d’être chargés dans les ports argentins.

- Le Brésil a importé 600,000 tonnes de soya pour réduire ses problèmes d’offres serrés survenus lors de l’année commerciale 2019/20. Actuellement, 64 % du soya brésilien est destiné à l’exportation. En 2019, c’était un record de 73 %.

- L’USDA a annoncé des ventes privées de 234,000 tonnes de soya US 2020/21. Les destinations sont inconnues.

- CFTC : Dans la semaine du 21 décembre dernier, les spéculateurs avaient abaissé leurs positions dans le soya US de 0,8 % à 188,623 contrats. Le minimum des 52 dernières semaines était de -92,172 contrats et le maximum de 238,394 contrats.

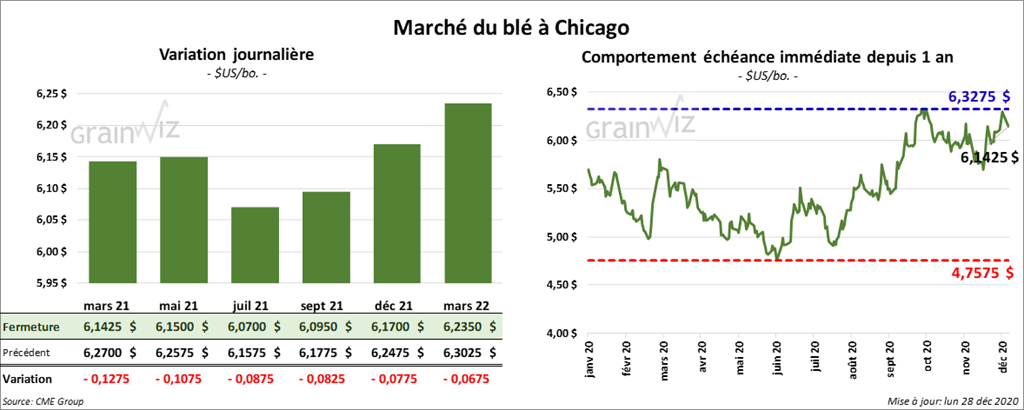

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 8 ¼ et 12 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé dans le rouge entre 10 ½ et 12 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en recul entre 5 ¾ et 6 cents.

- Les inspections à l’exportation de blé US ont été de 303,809 tonnes au cours de la semaine du 24 décembre dernier. Il s’agissait d’une baisse de 23 % par rapport à la semaine précédente et d’une réduction de 2,7 % comparativement à l’an passé à la même période. Le cumulatif annuel est inférieur à celui de l’an dernier par 0,4 % à 14,431,786 tonnes.

- En Russie, SovEcon a réduit sa projection des exportations de blé russe 2020/21 de 11 % à 36,3 millions de tonnes.

- La semaine dernière, les autorités chinoises ont vendu aux enchères 484,427 tonnes de blé issues des réserves gouvernementales, ce qui était 12 % de ce qui était offert.

- Selon le ministère ukrainien de l’Économie, les exportations de grain ukrainien ont baissé de 16,9 % cette année. L’Ukraine a déjà exporté 12,4 millions de tonnes de blé 2020/21 alors que son quota est toujours fixé à 17,5 millions de tonnes.

- CFTC : Pour la semaine du 21 décembre dernier, à Chicago, les spéculateurs avaient abaissé leurs positions dans le blé de 2 % à 51,544 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 52,613 contrats. À Minneapolis, ils avaient réduit leurs positions dans le blé de printemps de 29 % à 2,420 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 8,877 contrats.

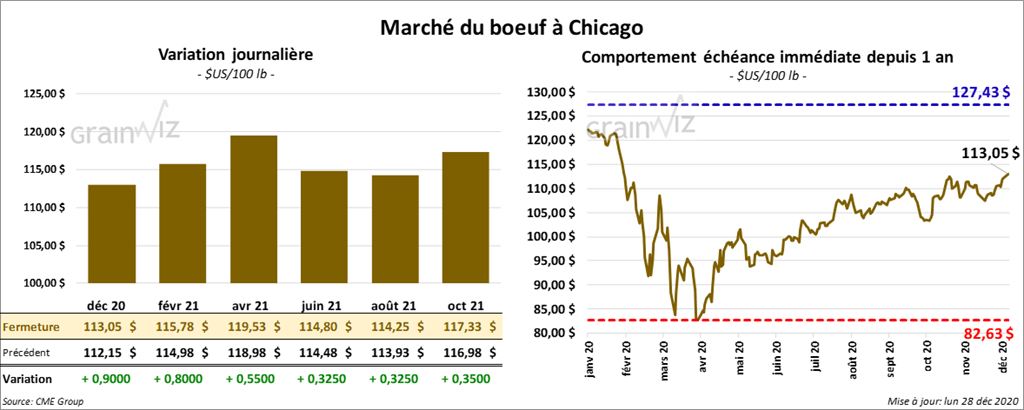

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 32 et 80 cents. Quant au veau US, les contrats aux échéances les plus rapprochées ont clôturé avec des gains entre 2 et 7 cents.

- Le 25 décembre dernier, le CME Feeder Cattle Index était en baisse de 17 cents à 138,29 $.

- Aucune vente au comptant n’a été signalée aujourd’hui.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se à 11,17 $. Celle «Choice» a gagné 28 cents à 207,82 $. Celle «Select» a perdu de 1,28 $ à 196,65 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, soit au même résultat que la semaine précédente ou à celui de l’an passé.

- CFTC : Au cours de la semaine du 21 décembre dernier, les spéculateurs avaient augmenté leurs positions dans de le bœuf US de 16 % à 47,698 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 90,253 contrats. Dans le veau US, ils avaient augmenté leurs positions de 33 % à 3,358 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

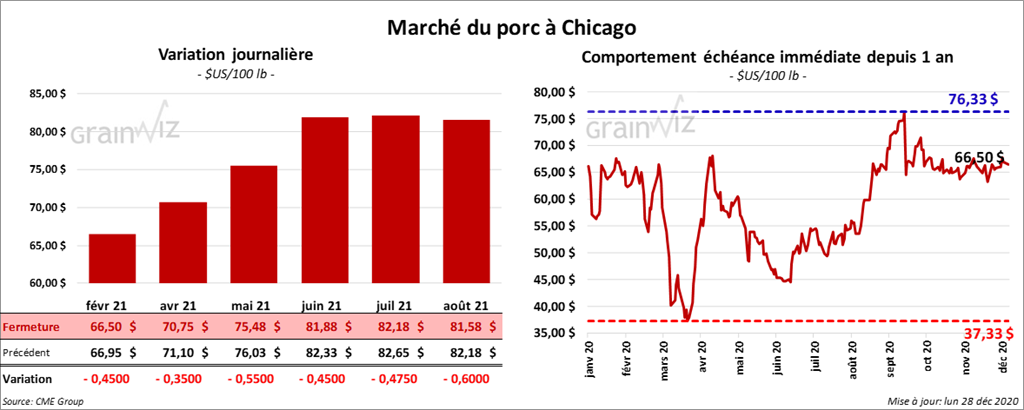

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en baisse entre 45 et 47 cents.

- La semaine dernière, le CME Fresh Bacon Index était en baisse de 27 cents à 117,08 $.

- Le 22 décembre dernier, le CME Lean Hog Index a été en recul de 42 cents à 61,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 39 cents à 50,04 $.

- La valeur moyenne des découpes a été en hausse de 2,51 $ à 71,85 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 490,000 de têtes, soit une hausse de 3,000 têtes comparativement à la semaine précédente et une augmentation de 5,000 têtes par rapport à l’an dernier.

- CFTC : Dans la semaine du 21 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 3,5 % à 32,854 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 43,580 contrats.

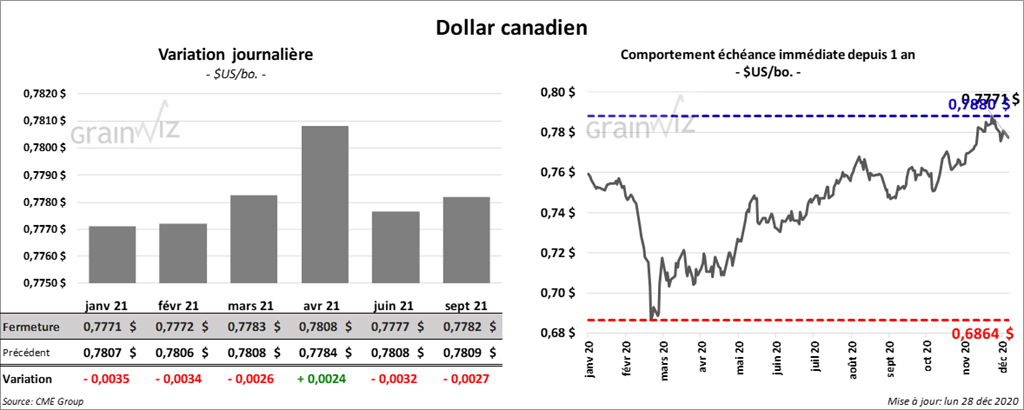

Dollar canadien