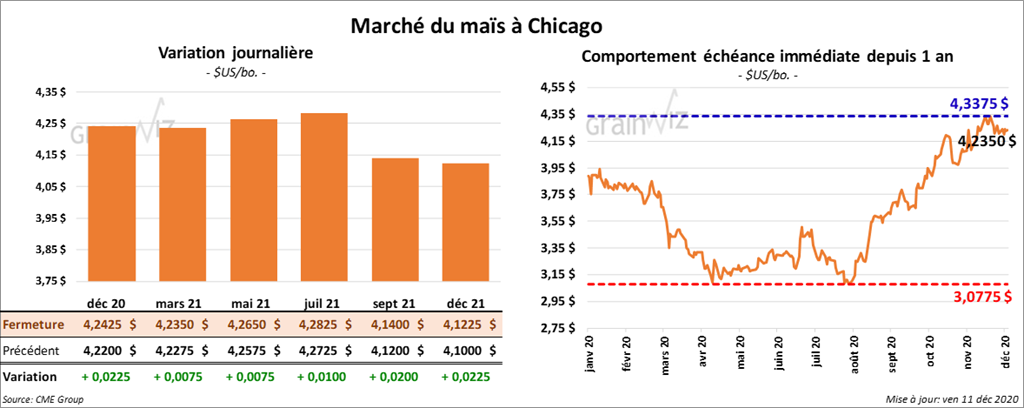

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse de ¾ à 2 cents.

- FranceAgriMer a réduit son estimation des inventaires de fin d’année de maïs français 2020/21 de 13,6 % à 1,9 million de tonnes. La production est plus petite et les exportations sont en hausse.

- Hier, l’USDA a soutenu que les abandons des superficies de maïs 2020 ont augmenté de 150,3 % par rapport à son estimation de novembre dernier à 6,185 millions d’acres. Les conditions froides et humides du printemps dernier expliquent cet ajustement. Le record, qui date de 2019, est de 11,4 millions d’acres.

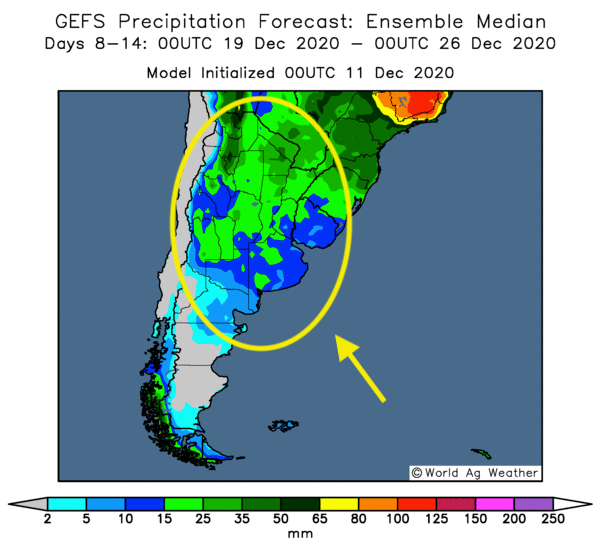

- En Argentine, des averses sont attendues prochainement. Le sol en Argentine est encore très sec.

Cette carte montre les prévisions d'averses pour l'Argentine dans les 8 à 14 prochains jours

- CFTC : Le 8 décembre dernier, les spéculateurs avaient abaissé leurs positions dans le maïs US de 0,4 % à 269,583 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 290,080 contrats.

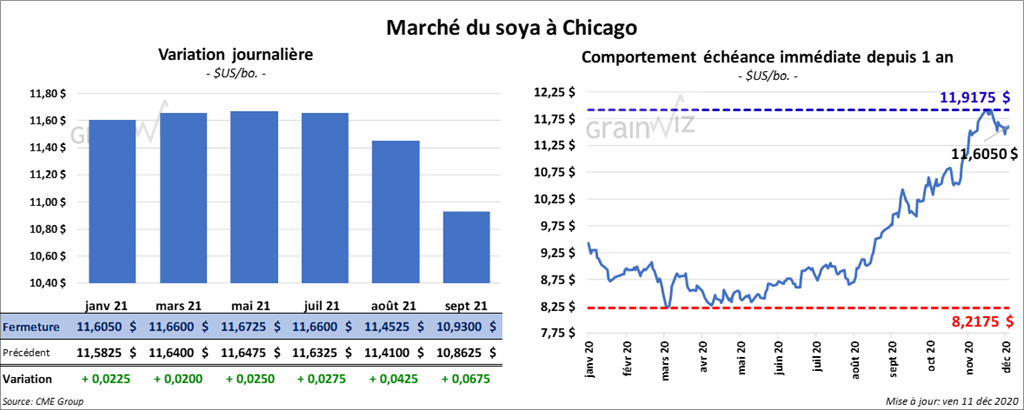

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session dans le vert entre 2 à 4 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 2 $ et 3,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la journée en hausse de 13 à 18 points.

- En Argentine, les inspecteurs de grain et les travailleurs de l’industrie des oléagineux ont prolongé leur grève puisque les négociations avec le gouvernement ont échoué. Ils protestent pour obtenir des bonis salariaux en compensation aux problèmes liés à la COVID-19. Cette grève ralentit la circulation mondiale de grain puisque l’Argentine en est l’un des plus gros fournisseurs mondiaux.

- Ce matin, le USDA a rapporté des ventes privées à l’exportation de 130,000 tonnes de tourteau de soya US. La destination sont les Philippines.

- CFTC : Mardi dernier, les spéculateurs avaient abaissé leurs positions dans le soya US de 4,9% à 185,655 contrats. Le minimum des 52 dernières semaines était de -92,172 contrats et le maximum de 238,394 contrats.

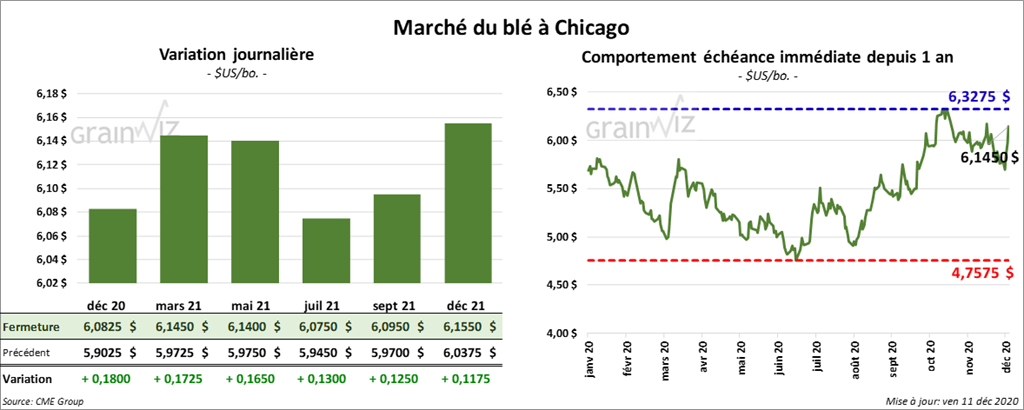

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en hausse entre 13 et 17 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la journée dans le vert entre 14 ½ à 17 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre 7 et 7 ½ cents.

- FranceAgriMer a augmenté sa projection des exportations de blé tendre français 2020/21 à l’extérieur de la zone UE de 1,5 % à 6,95 millions de tonnes.

- Les autorités russes pourraient augmenter la taxe à l’exportation de grain russe à 2000 roubles/tonne. Cette hausse serait effective entre les mois de février et juin prochains. Cette mesure vise à freiner la hausse des prix domestiques de la nourriture provoquée par les fortes exportations de l’ancienne récolte de grain russe.

- SovEcon a abaissé son estimation de la récolte de blé russe 2020/21 de 5 % à 76,8 millions de tonnes. Elle s’attend également à ce que 8 millions d’acres de blé d’hiver russe soient perdus cette année. Pour 2021/22, la firme de consultants russes prévoit une baisse de la récolte de blé russe de 4,2 millions de tonnes à 75 millions de tonnes. Dans son rapport d’offre et de demande d’hier, l’USDA prévoit la récolte de blé russe 2020/21 à 84 millions de tonnes.

- CFTC : Le 8 décembre dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 0,6 % à 44,774 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 48,421 contrats. À Minneapolis, les spéculateurs avaient abaissé leurs positions dans le blé de printemps de 47 % à 2,538 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 8,877 contrats.

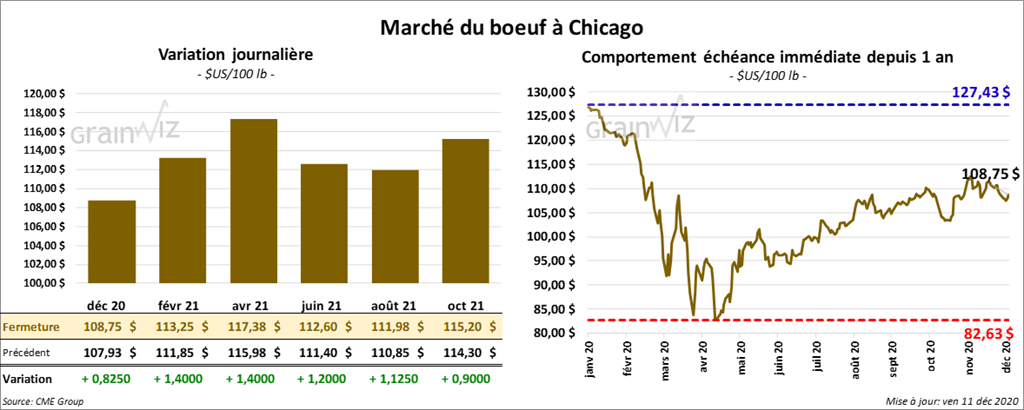

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en hausse entre 1,12 et 1,40 $. Ceux de veau US aux échéances les plus rapprochées ont suivi la même direction en finissant dans le vert entre 1,10 et 2,12 $.

- Le 10 décembre dernier, le CME Feeder Cattle Index était en baisse de 45 cents à 136,66 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 18,17 $. La découpe «Choice» a perdu 71 cents à 213,88 $. Celle «Select» a reculé de 2,76 $ à 195,71 $.

- Dans la journée, l’USDA a rapporté des ventes au comptant entre 103 $ et 106 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 665,000 têtes, soit à une baisse de 2,000 têtes par rapport à la semaine passée et à une réduction de 1,000 têtes comparativement à l’an dernier.

- CFTC : Le 8 décembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 4 % à 38,222 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 90,253 contrats. Dans le veau US, ils avaient augmenté leurs positions de 82,4 % à 1,946 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

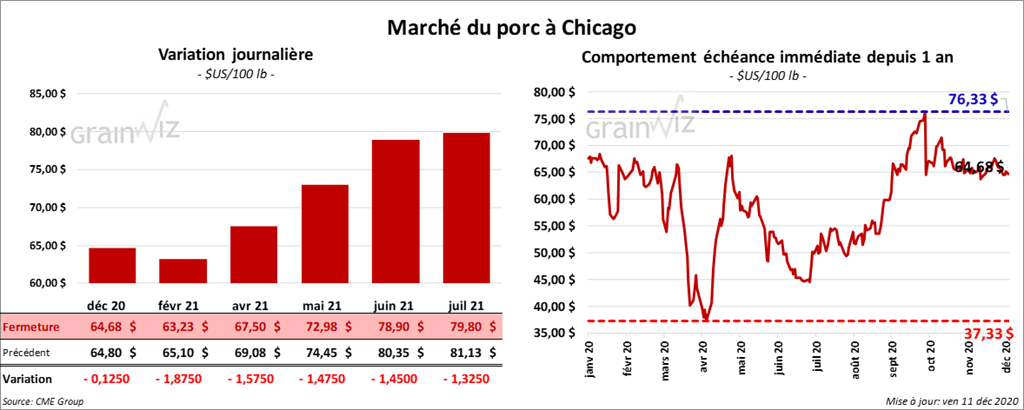

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en baisse entre 1,45 et 1,87 $.

- Le 9 décembre dernier, le CME Lean Hog Index était en baisse de 5 cents à 65,61 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 77 cents à 53,44 $.

- La valeur moyenne des découpes était en hausse de 1,28 $ à 79,71 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,776 millions de têtes, ce qui est une réduction de 1,000 têtes par rapport à la semaine passée, mais également une augmentation de 4,000 têtes comparativement à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient abaissé leurs positions dans le porc US de 12,4 % à 33,584 contrats. Le minimum des 52 dernières semaines était de -1,061 contrats et le maximum de 43,580 contrats.

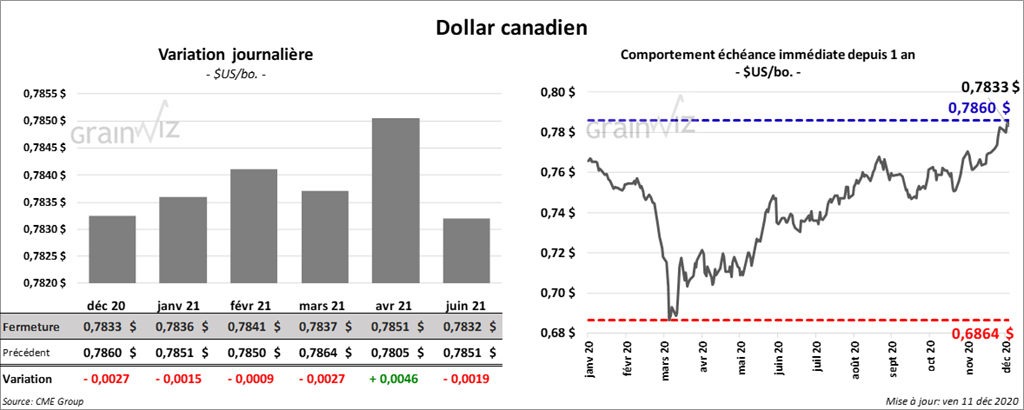

Dollar canadien

---------

Rapports à venir la semaine prochaine

| États-Unis | Canada | |

| Lundi | Inspections à l'exportation | *** |

| Mardi | NOPA | *** |

| Mercredi | Éthanol US | *** |

| Jeudi | Ventes à l'exportation | *** |

| Vendredi | *** |