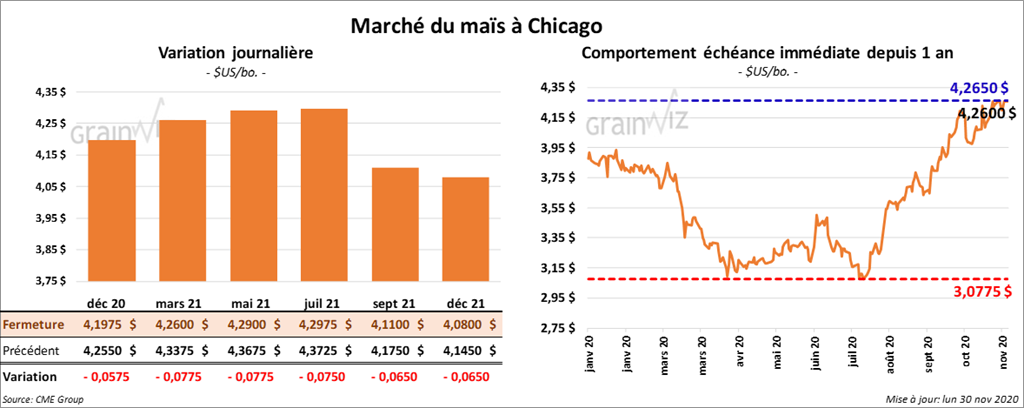

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse de 5 ¾ à 7 ¾ cents.

- Safras & Mercado estime la 1ère production de maïs brésilien à 19,0 millions de tonnes, ce qui est une baisse de 16,4 %, ou de 3 millions de tonnes, comparativement à sa dernière prévision. Il s’agit aussi d’une réduction de 18 % par rapport à l’an passé. Pour 2021, Safras anticipe la production totale de maïs brésilien à 112,9 millions de tonnes. L’USDA la prévoit plutôt à 110 millions de tonnes.

- Au cours de la semaine du 26 novembre dernier, les inspections à l’exportation de maïs US ont été de 890,033 tonnes, soit à une augmentation de 6,9 % par rapport à la semaine précédente et à une hausse de 102,4 % comparativement à l’an dernier. Le cumulatif annuel des inspections de maïs US a été évalué à 10,140,580 tonnes, ce qui correspond à une augmentation de 68 % par rapport à l’an dernier. La Chine a été la principale destination avec 40 % du total.

- Ce matin, l’USDA a rapporté deux ventes privées à l’exportation. La première de 140,000 tonnes a été conclue pour des destinations inconnues. Les livraisons sont prévues en 2020/21. La deuxième, de 204,000 tonnes, également pour des destinations inconnues, sera livrée en 2020/21.

- Depuis le début de l’année commerciale en cours jusqu’au 25 novembre dernier, les importations UE de maïs ont chuté de 23 % à 6,85 millions de tonnes.

- CFTC : Le 24 novembre dernier, les spéculateurs actifs dans le maïs US avaient augmenté leurs positions nettes acheteuses de 2,351 contrats à 333,185 contrats et haussé leurs positions nettes vendeuses de 3,901 contrats à 66,625 contrats.

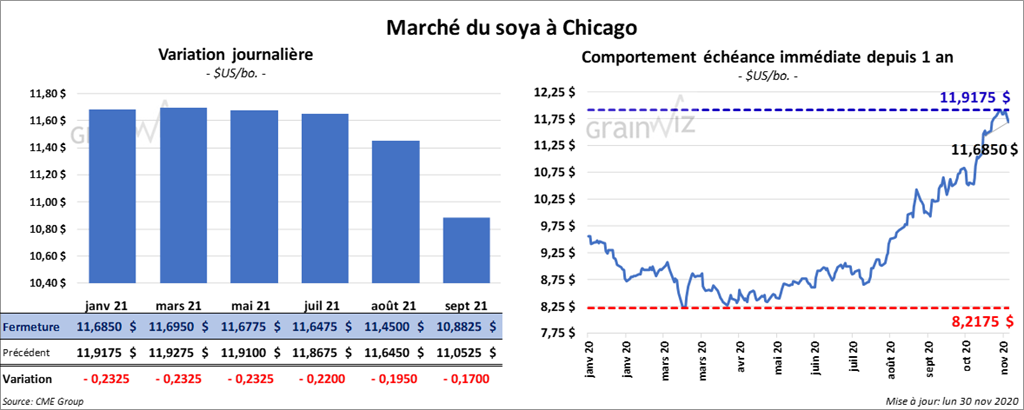

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en baisse de 22 cents à 23 ¼ cents. Le contrat de tourteau de soya US décembre 20 a également clôturé en recul de 5,40 $/tonne. Les contrats d’huile de soya US ont terminé en baisse de 82 à 94 points.

- Safras & Mercado prévoit une production de soya brésilien à 133,5 millions de tonnes alors que l’USDA la projette à 133 millions de tonnes.

- Actuellement, les Brésiliens vendent agressivement leur production de soya 2021 et leurs stocks de soya restent serrés. D’ailleurs, un navire chargé de 30,500 tonnes de soya US devrait arriver sous peu dans le sud du Brésil au port de Paranagua. C’est la première fois depuis les 10 dernières années que le port recevra du soya d’origine internationale. La hausse des prix de la moulée comme celle des aliments à l’échelle domestique inquiètent les autorités brésiliennes.

- Les averses des derniers jours au Brésil et en Argentine, qui ont permis d’atténuer les conditions sèches, ont eu un impact négatif sur les prix du soya US. À noter toutefois que l’humidité du sol au Brésil et en Argentine demeure insuffisante et qu’il faudra davantage de précipitations pour régler entièrement le problème.

- Concernant le rapport sur les inspections à l’exportation, celles de soya US ont été de 2,036,484 tonnes au cours de la semaine du 26 novembre dernier, ce qui représentait une baisse de 9 % par rapport à la semaine précédente, mais aussi une hausse de 29 % comparativement à l’an passé. Le cumulatif annuel des inspections de soya US a été estimé à 26,679,446 tonnes, ce qui est une augmentation de 67 % par rapport à l’an passé. La Chine a été la principale destination avec 81,8 % du total.

- Jusqu’à présent, depuis le début de l’année commerciale en cours jusqu’au 25 novembre dernier, les importations UE de soya 2020/21 ont atteint 5,81 millions de tonnes.

- CFTC : Mardi dernier, les spéculateurs actifs dans le soya US avaient réduit leurs positions nettes acheteuses par 2,787 contrats à 204,997 contrats. Ils avaient aussi augmenté leurs positions nettes vendeuses de 2,325 contrats à 9,986 contrats.

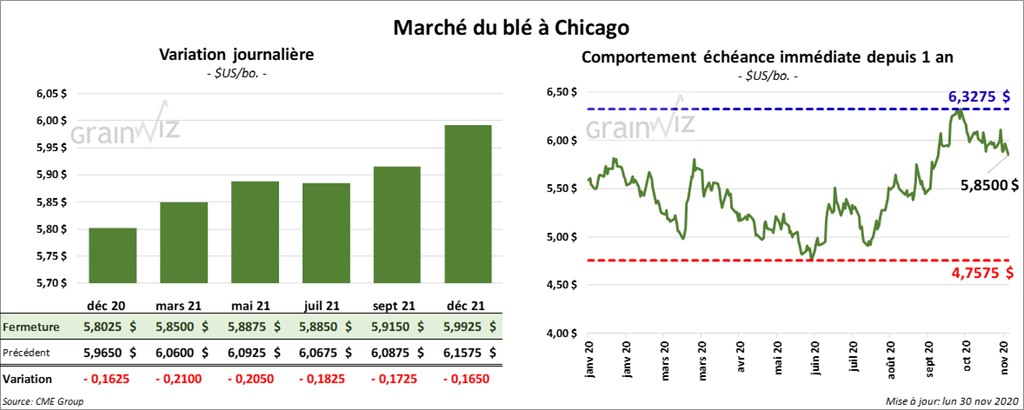

Blé

Les contrats de blé à Chicago aux échéances les plus rapprochées ont fini la session en baisse de 16 ¼ cents à 21 cents. À Kansas, ceux de blé dur rouge d’hiver aux échéances les plus rapprochées ont clôturé en recul de 15 ¾ à 18 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre 16 ¼ et 17 cents.

- La détérioration des conditions de culture du blé d’hiver en Russie (sécheresse) fournit un support au marché US.

- Les inspections à l’exportation de la semaine du 26 novembre dernier indiquent que celles de blé US ont été de 502,788 tonnes, ce qui était une hausse de 38 % par rapport à la semaine précédente et une augmentation de 50 % comparativement à l’an dernier. Le cumulatif annuel des inspections de blé US a été évalué à 12,903,823 tonnes, soit une hausse de 1,7 % par rapport à l’an passé.

- En Russie, les autorités gouvernementales ont décidé d’augmenter le quota à l’exportation de blé russe de 15 millions de tonnes à 17,5 millions de tonnes. Cette mesure sera en place entre février et juin prochains.

- La Russie a exporté 4,3 millions de tonnes de blé au cours de ce mois-ci.

- Depuis le début de l’année commerciale 2020/21 jusqu’au 25 novembre dernier, les exportations de blé tendre UE ont été de 9,32 millions de tonnes comparativement à 11,6 millions de tonnes l’an passé.

- En Australie, ABARES prévoit un rebondissement de la production de blé australien 2020/21 de 28,9 millions de tonnes à 31 millions de tonnes. Jusqu’à présent cette saison de croissance-ci, les averses ont été bénéfiques.

- Dans un appel d’offres, la Turquie recherche 400,000 tonnes de blé.

- Le 29 novembre dernier, 92 % des semis de blé d’hiver US avaient émergé alors que la moyenne des 5 dernières années est de 91 %. Les conditions de cultures étaient passées de 43 % à 46 % dans les catégories «bon à excellent».

- CFTC : Mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient augmenté leurs positions nettes acheteuses de 228 contrats à 87,978 contrats. Ils avaient également haussé leurs positions nettes vendeuses de 909 contrats à 75,180 contrats. À Minneapolis, ils avaient accru leurs positions nettes acheteuses de 139 contrats à 14,744 contrats. Ils avaient également augmenté leurs positions nettes vendeuses de 346 contrats à 8,890 contrats.

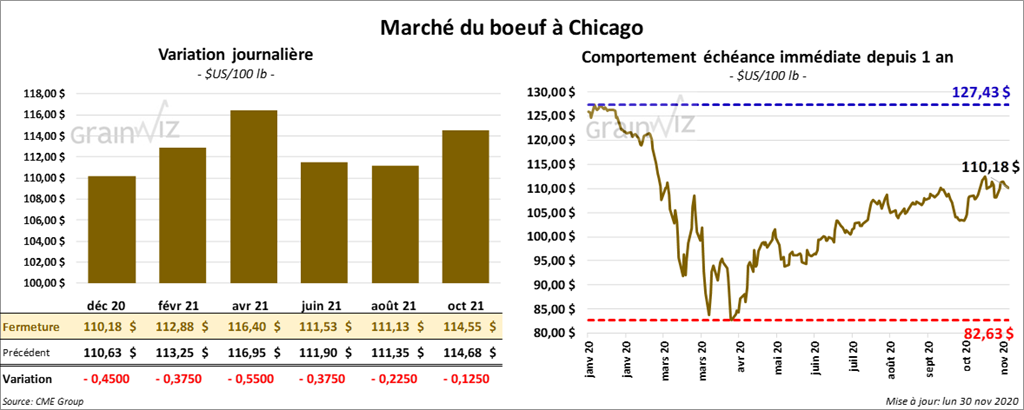

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse de 37 ½ cents à 55 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse de 75 cents à 1,23 $.

- Le 27 novembre dernier, le CME Feeder Cattle Index était en hausse de 1,34 $ à 138,89 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se à 21,25 $. La découpe «Choice» a gagné 83 cents à 243,68 $. Celle «Select» a pris 1,75 $ à 222,43 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes.

- CFTC : Mardi dernier, les spéculateurs actifs dans le bœuf US avaient augmenté leurs positions nettes acheteuses de 2,472 contrats à 63,153 contrats. Ils avaient aussi haussé leurs positions nettes vendeuses de 439 contrats à 25,731 contrats.

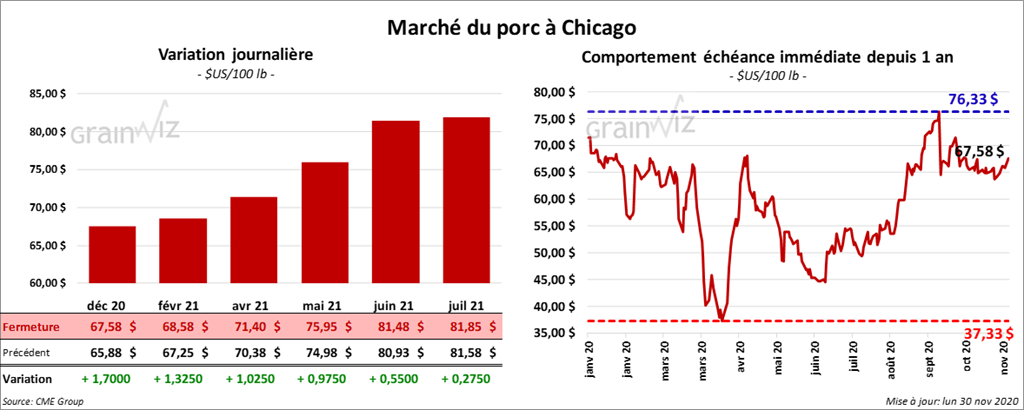

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le vert entre 55 cents et 1,70 $.

- Au cours de la semaine du 27 novembre dernier, le CME Fresh Bacon Index a reculé de 3,09 $ à 123,40 $. Il s’agissait en fait d’une réduction saisonnière.

- Le 25 novembre dernier, le CME Lean Hog Index a été en baisse de 21 cents à 67,15 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 15 cents à 56,67 $.

- La valeur moyenne des découpes a été en hausse de 13 cents à 80,09 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes soit au même résultat que la semaine précédente et à une augmentation de 1,000 têtes par rapport à l’an passé.

- CFTC : Le 24 novembre dernier, les spéculateurs actifs dans le porc US avaient augmenté leurs positions nettes acheteuses de 243 contrats à 48,047 contrats et réduit leurs positions nettes vendeuses de 427 contrats à 13,377 contrats.

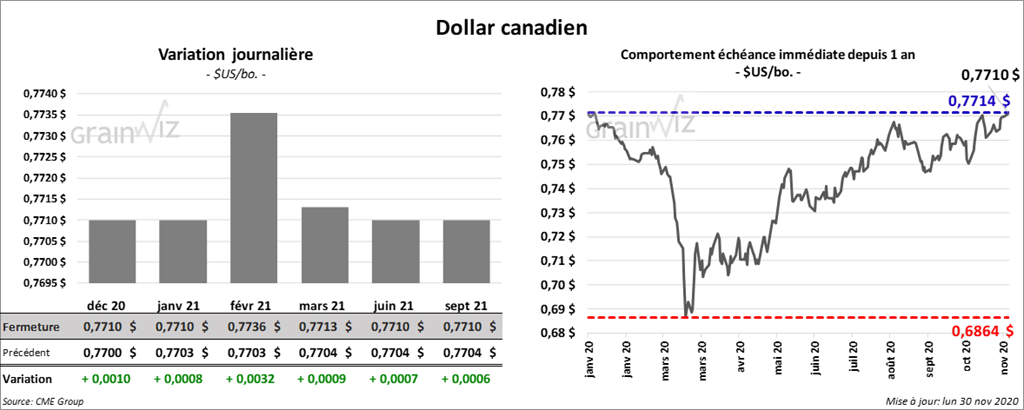

Dollar canadien