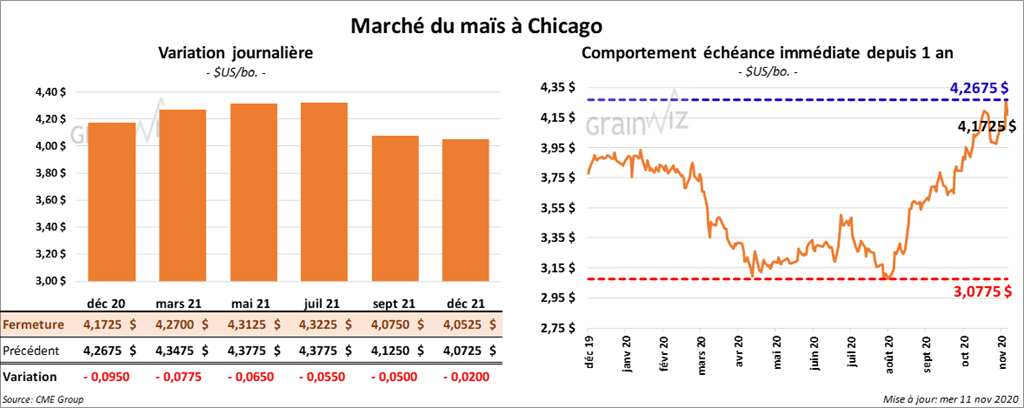

Maïs

Bien qu’ils aient été en hausse ce matin, les contrats de maïs US ont terminé la session en baisse de 3 à 6 cents.

- En raison du Veterans Day, la parution du rapport de l’EIA sur l’éthanol US a été remise à demain, mais plusieurs analystes s’attendent à une légère augmentation des stocks.

- Malgré les craintes d’augmentation du nombre de fermetures liées à la COVID-19, le WAOB (USDA) a laissé inchangée son estimation de l’usage de maïs dans la fabrication de l’éthanol US à 5,05 milliards de boisseaux.

- En Ukraine, le ministère de l’Économie a estimé que la récolte de maïs ukrainien était terminée à 72 % et jusqu’à présent, un total de 19,6 millions de tonnes de maïs a été récolté sur 9,884 millions d’acres.

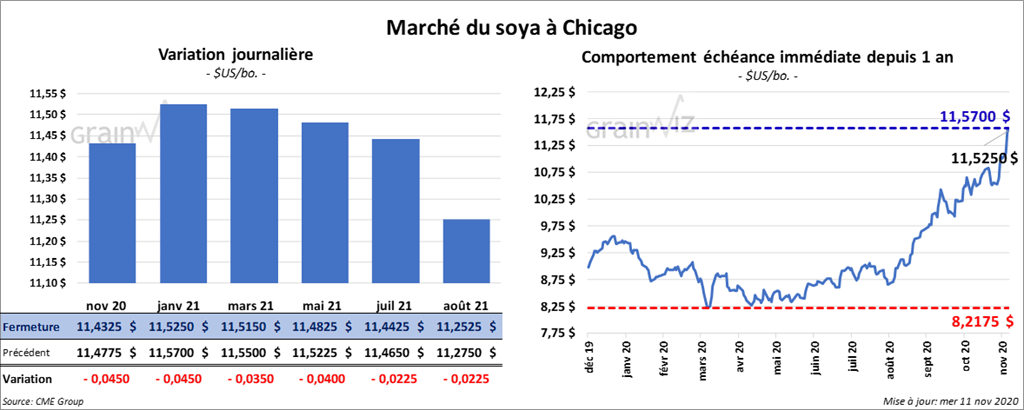

Soya

Vers midi, les contrats de soya US étaient en baisse, mais ils ont tout de même fini la journée avec des gains entre 5 et 7 ¾ cents. Le contrat de tourteau de soya US décembre 20 a clôturé en baisse de 1,70 $/tonne. Les contrats d’huile de soya US ont terminé la session en hausse de 105 points.

- En raison du congé fédéral du Veterans Day, la publication du rapport sur les ventes à l’exportation a été reportée à vendredi.

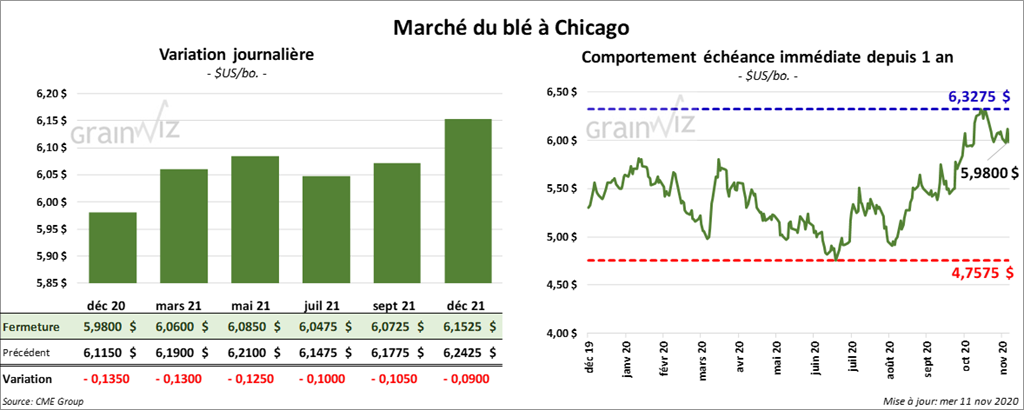

Blé

À Chicago, les contrats de blé tendre rouge d’hiver ont terminé la journée en baisse de 10 à 11 cents. À Kansas, ceux de blé dur rouge d’hiver ont fermé dans le rouge entre 8 et 9 cents. À Minneapolis, les contrats différés de blé ont terminé au neutre, avec un contrat décembre 20 qui était en baisse de 6 ½ cents.

- Dans un appel d’offres international, la Turquie recherche 550,000 tonnes de blé. 180,000 tonnes ont été initialement achetées.

- Dans son rapport d’offre de demande d’hier, l’USDA a projeté à la hausse de 490,000 tonnes la récolte de blé russe à 83 millions de tonnes. Il a également estimé que 46 % de cette récolte sera exportée.

- Le ministère ukrainien de l’Économie estime que jusqu’à présent, 14,332 millions d’acres de blé d’hiver ukrainien ont été semés, ce qui correspond à 95 % des prévisions.

- Le gouvernement russe a établi un quota d’exportation de grain de 15 millions de tonnes effectif entre le 15 février et le 30 juin prochains afin d’assurer l’offre domestique.

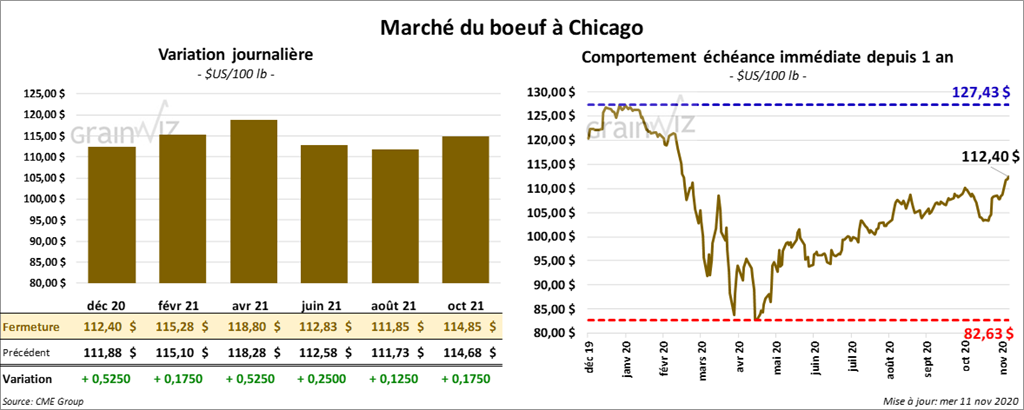

Bœuf

Les contrats de bœuf US ont terminé la session en hausse de 15 à 52 cents. Ceux de veau US ont clôturé en baisse de 55 à 72 cents.

- Le 10 novembre dernier, le CME Feeder Cattle Index était en hausse de 12 cents à 135,97 $.

- Le FCE n’a pas vendu les têtes présentées à son encan en ligne. Les offres ont passé entre 110 $ et 110,25 $. 1,119 têtes étaient en liste.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci légèrement à 14,38 $. La découpe «Choice» a augmenté de 59 cents à 222,84 $ alors que celle «Select» a perdu 9 cents à 208,46 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 352,000 têtes, soit une baisse de 7,000 têtes comparativement à la semaine précédente, mais aussi une augmentation de 1,000 têtes par rapport à l’an passé.

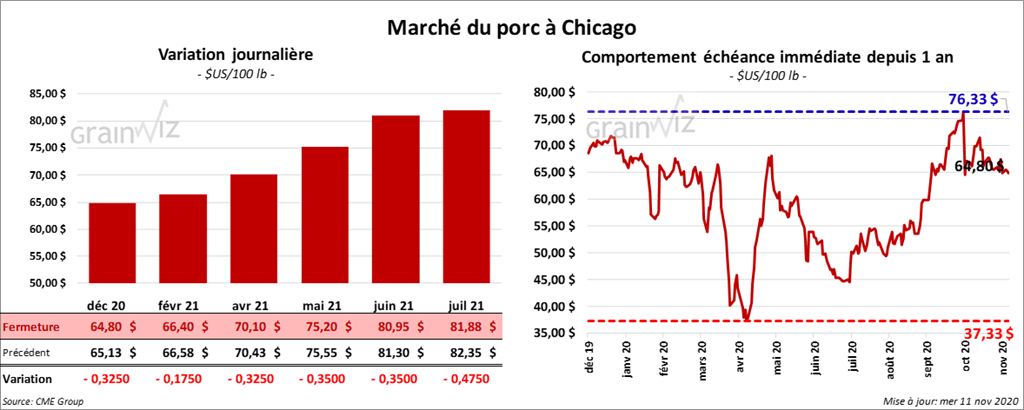

Porc

À la fermeture, les contrats de porc US étaient en baisse de 12 à 67 cents.

- Le 9 novembre dernier, le CME Lean Hog Index était en hausse de 12 cents à 71,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 62 cents à 61,05 $.

- La valeur moyenne des découpes a été en hausse de 16 cents à 83,14 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,445 million de têtes, ce qui est une baisse de 30,000 têtes comparativement à la semaine passée et une augmentation de 15,000 têtes par rapport à l’an dernier.

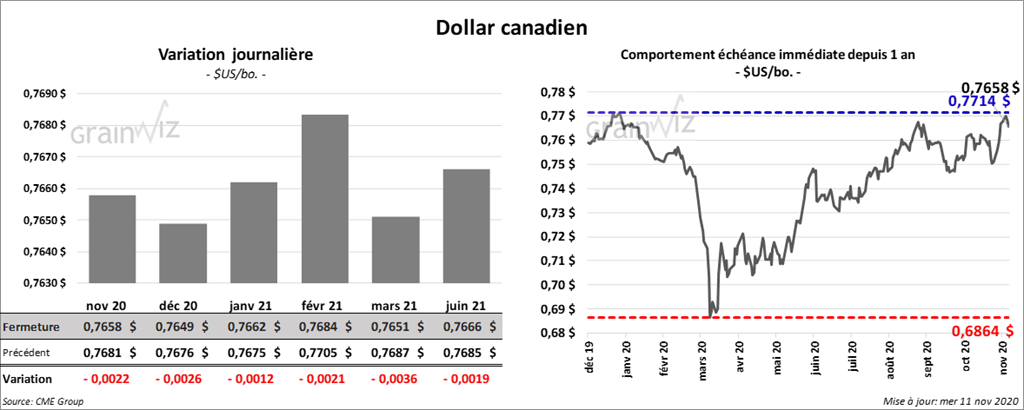

Dollar canadien

Survol par

Brugler Marketing and Management, LLC