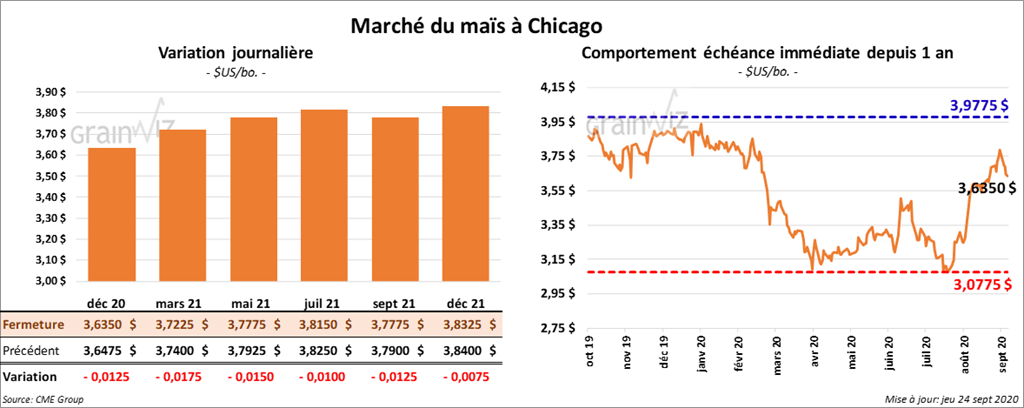

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé en baisse de 4 à 5 ¼ cents.

- L’USDA a rapporté ce matin que les ventes à l’exportation de maïs US ont été de 2,139 millions de tonnes au cours de la semaine du 17 septembre dernier. Il s’agissait d’une augmentation hebdomadaire de 33 % et une hausse annuelle de 333 %. De plus, elles étaient supérieures aux anticipations du marché. À noter toutefois que 800,000 tonnes étaient déjà connues des analystes.

- L’IGC a abaissé sa perspective de la production mondiale de maïs 2020/2021 de 6 millions de tonnes à 1,16 milliard de tonnes. Il a également mentionné que la consommation mondiale a baissé de 2 millions de tonnes. L’IGC estime par ailleurs que le commerce mondial de maïs a augmenté de 1 million de tonnes avec des inventaires de fin d’année de 285 millions de tonnes, soit une baisse de 3 millions de tonnes par rapport à son évaluation du mois d’août dernier.

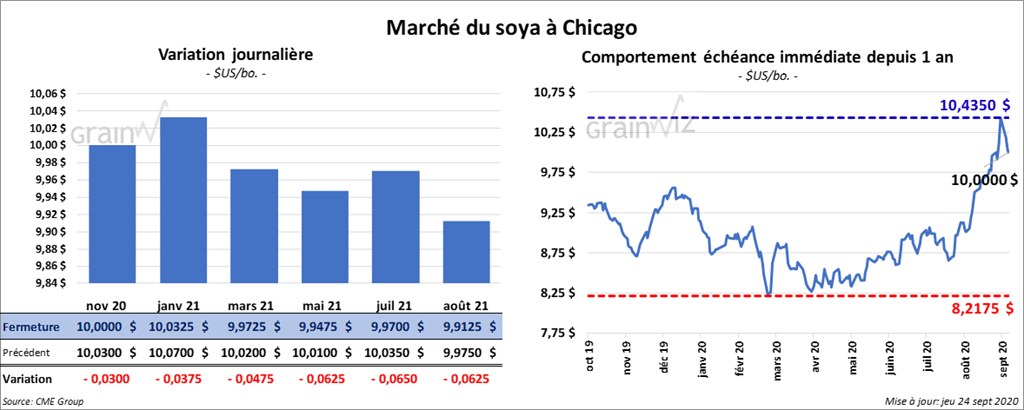

Soya

Les contrats de soya US ont fini la session en baisse de 12 ¼ à 16 ¼ cents. Ceux de tourteau de soya US ont aussi terminé dans le rouge entre 7,20 $ et 8,30 $/tonne. Les contrats d’huile de soya US ont clôturé en recul de 33 à 39 points.

- Le rapport hebdomadaire des ventes à l’exportation indique que 3,195 millions de tonnes de soya US ont été vendues au cours de la semaine du 17 septembre dernier. Le marché prévoyait un résultat entre 2 et 3 millions de tonnes. 1,609 million de tonnes étaient déjà connues des analystes. Le rapport montre également qu’il y a eu des ventes de 565,100 tonnes de soya US à la Chine qui n’étaient pas déjà connues du marché. Par ailleurs, pour le tourteau de soya US, l’USDA a annoncé des ventes à l’exportation de 28,500 tonnes pour 2019/2020 et de 294,700 tonnes pour 2020/2021. Quant à l’huile de soya US, l’USDA a rapporté des ventes de 20,400 tonnes pour des livraisons en 2020/2021.

- L’IGC a laissé son estimation de la production mondiale de soya à 373 millions de tonnes. Il a par contre augmenté ses évaluations du commerce mondial et de la consommation domestique, ce qui a permis d’abaisser son estimation des stocks de fin d’année de 2 millions de tonnes à 50 millions de tonnes.

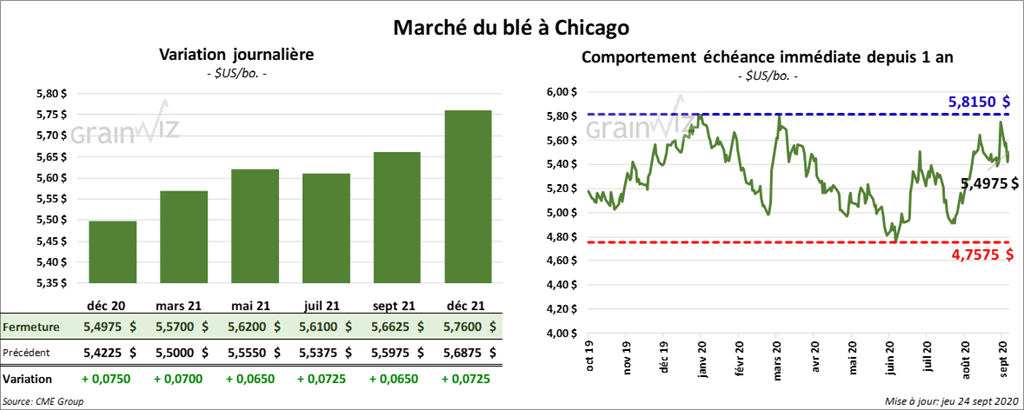

Blé

Les contrats de blé tendre rouge d’hiver US ont terminé la journée sur une note partagée d’une fraction de cent. Ceux de blé dur rouge d’hiver US ont clôturé en baisse de ¾ à 1 ½ cents. À Minneapolis, les contrats de blé de printemps ont fini la séance en hausse d’une fraction à 1 ¾ cent.

- Les ventes à l’exportation de blé US ont été de 351,244 tonnes au cours de la semaine du 17 septembre dernier, ce qui était dans la même ligne que les attentes des marchés. Il s’agissait aussi d’une augmentation de 24 % par rapport à l’an passé. La Corée du Sud a été la principale destination avec le Vietnam et le Japon. Les ventes de blé blanc US ont figuré à la première place dans la liste.

- Le 22 septembre dernier, le ministère russe de l’Agriculture estimait que les ensemencements de grains d’hiver russe étaient terminés à 54,5 %, ce qui correspondait au même rythme que l’an dernier.

- Les conditions sèches dans la région de la mer Noire ont retardé les ensemencements de blé d’hiver ukrainien. À ce sujet, APK-Inform estime que les semences de blé d’hiver ukrainien 2021/2022 ont été complétées à 0 %. Normalement, les semis débutent au début de septembre.

- À l’aide d’un appel d’offres international, le ministère japonais de l’Agriculture a acheté 86,027 tonnes de blé, dont 58,385 tonnes étaient spécifiques aux États-Unis.

- L’IGC a maintenu son estimation de la production mondiale de blé à 763,4 millions de tonnes.

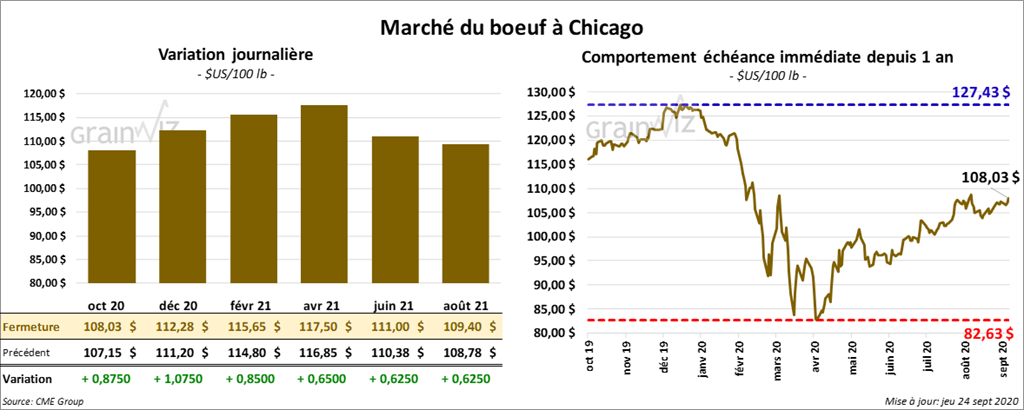

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée avec des gains entre 62 cents et 1,07 $. Ceux de veau US ont également clôturé dans le vert entre 70 et 95 cents.

- Le 23 septembre dernier, le CME Feeder Cattle Index était en hausse de 31 cents à 142,59 $.

- L’USDA a rapporté des ventes au comptant à 105 $ pour le Kansas et entre 104 $-105 $ pour l’ouest du Corn Belt. Pour le Nebraska, il a noté des ventes à 165 $ pour la carcasse.

- Pour la semaine du 17 septembre dernier, les ventes à l’exportation de bœuf US ont été de 18,010 tonnes, ce qui était une augmentation de 26 % par rapport à la semaine précédente et une baisse de 6 % comparativement à l’an passé.

- Cet après-midi, la valeur du surgelé était en hausse. La découpe «Choice» a pris 1,61 $ à 217,48 $ et celle «Select» a gagné 14 cents à 207,74 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 482,000 têtes, soit une augmentation de 14,000 têtes comparativement à l’an dernier.

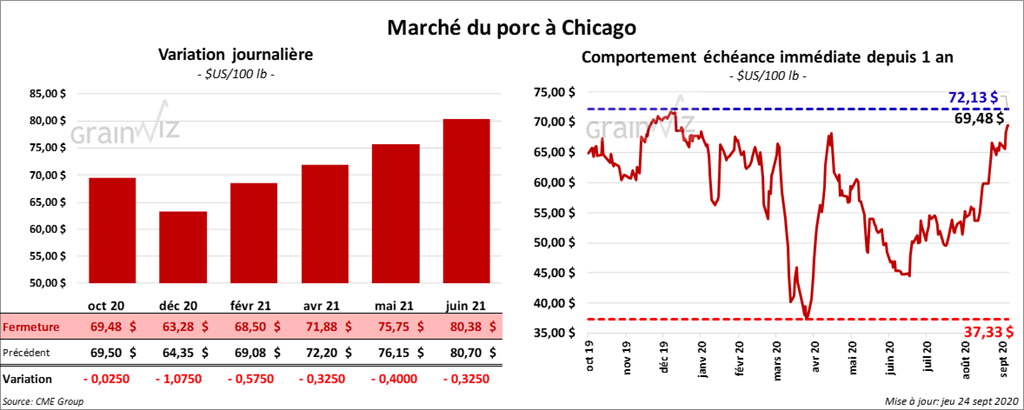

Porc

À la fermeture du marché, les contrats de porc US aux échéances les plus rapprochées étaient en baisse de 32 cents à 1,07 $.

- Le 22 septembre dernier, le CME Lean Hog Index était en hausse de 72 cents à 72,89 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 36 cents à 64,71 $.

- Pour le rapport Hogs & Pigs qui a été rendu public après la fermeture du marché, l’USDA a mentionné qu’au 1er septembre dernier, le cheptel porcin US était de 79,099 millions de têtes, ce qui correspondait à une hausse annuelle de 0,66 %. Le marché ne s’attendait à aucun changement. Le cheptel reproducteur a reculé de 1,52 % comparativement à l’an passé, soit une réduction plus faible que prévu. Le nombre de porcs d’été US a baissé de 3,5 % alors que le marché prévoyait un recul de 5 %.

- Les ventes à l’exportation de porc US ont été de 37,788 tonnes au cours de la semaine du 17 septembre dernier, ce qui était une baisse de 25 % et une augmentation de 17 % par rapport à l’an passé.

- La valeur moyenne des découpes de porc US a été en hausse de 3,06 $ à 92,03 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,935 million de tonnes, ce qui correspond à une augmentation de 60,000 têtes comparativement à l’an dernier.

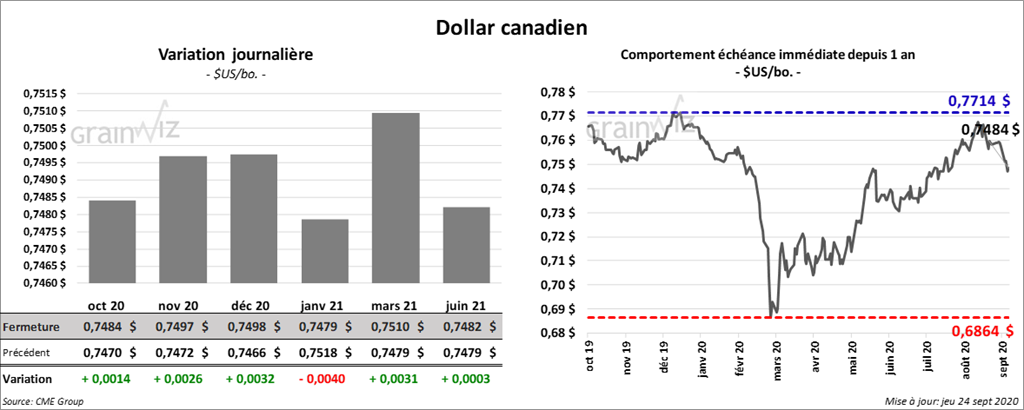

Dollar canadien

Survol par

Brugler Marketing and Management, LLC