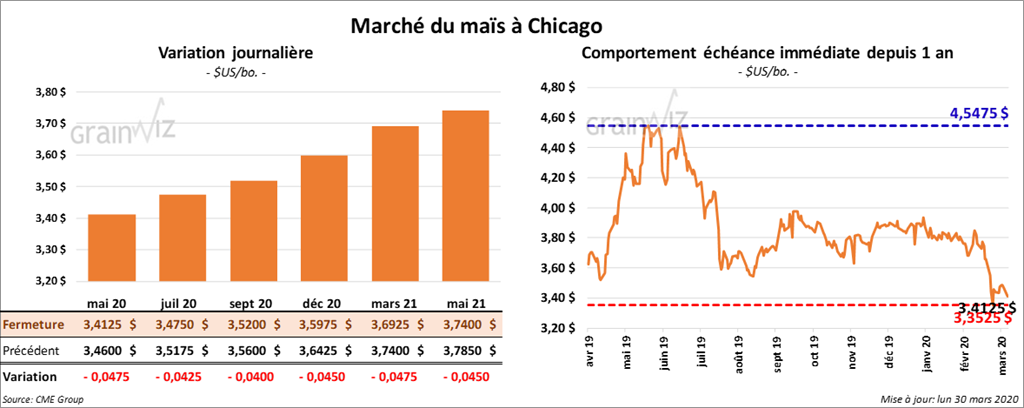

Maïs

En cette première journée de la semaine, les contrats de maïs US aux échéances les plus rapprochées ont terminé en baisse de 4 à 4 ¾ cents.

Durant la semaine du 26 mars dernier, les inspections à l’exportation de maïs US ont été de 49,96 millions de boisseaux, soit une hausse de 0,387 million de boisseaux par rapport à l’an passé. Ce résultat a poussé le cumulatif des expéditions à 711,06 millions de boisseaux, ce qui est une baisse de 39,1 % comparativement à l’an dernier. Sur la semaine, le Japon a été la destination pour 455,381 tonnes, ou 36 % du total. Pour la même semaine, 139,000 tonnes de sorgo US ont été expédiées, dont 92 % pour la Chine.

Au Brésil, AgRural a indiqué que les ensemencements du maïs safrinha étaient terminés à 99 % le 26 mars dernier.

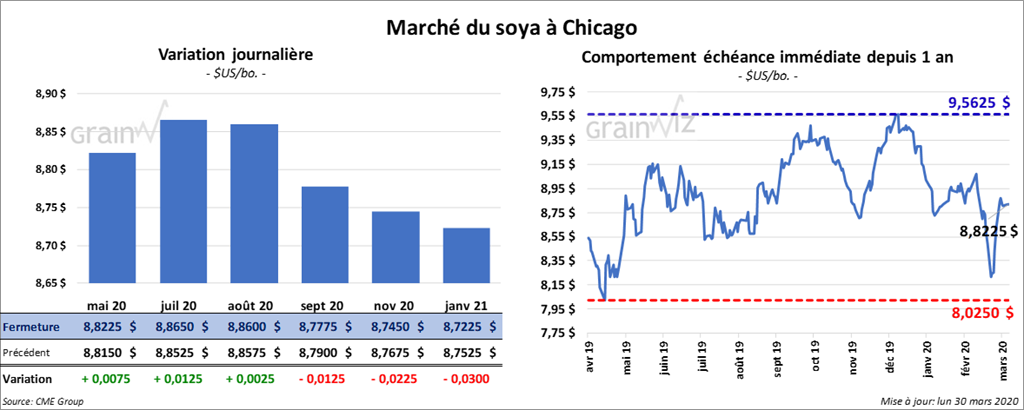

Soya

Les contrats de soya US ont fini la session sur une note partagée. Le contrat juillet 20 a clôturé en hausse d’une fraction à 1 ¼ cents. Par contre, les contrats septembre 20 et novembre 20 ont fini en baisse respectivement de 1 ¼ et 2 ¼ cents. Le tourteau de soya US a terminé la journée avec un gain de 2,40 $/tonne. L’huile de soya US a gagné 2 points.

Ce matin, le USDA a rapporté des ventes à l’exportation de 285,000 tonnes de soya US. Le Mexique est la destination et les livraisons sont attendues en 2020/2021.

Durant la semaine du 26 mars dernier, les inspections à l’exportation de soya US ont été de 15,21 millions de boisseaux alors qu’elles avaient été de 26,16 millions de boisseaux à la même période l’an passé. Le cumulatif annuel des exportations de soya US a été évalué à 1,161 milliard de boisseaux, soit à une augmentation de 7,9 % par rapport à l’an dernier. Sur la semaine, moins de la moitié de 1 % était destinée à la Chine. Le Mexique a été la principale destination avec 112,438 tonnes. Le Bangladesh venait ensuite avec 108,322 tonnes.

Au Brésil, AgRural a déclaré qu’au 26 mars dernier, la récolte de soya brésilien était complétée à 76 %, ce qui correspondait à une progression hebdomadaire de 10 %. Toutefois, l’avancement est le même que l’an passé à la même période.

En Argentine, les triturateurs sont aux prises avec des restrictions au camionnage qui limitent la disponibilité du soya.

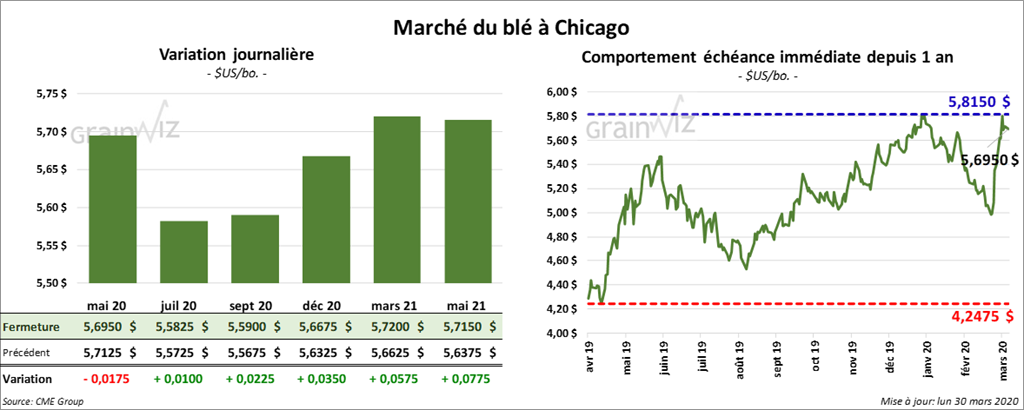

Blé

Les contrats de blé US ont fini la journée dans le rouge. À Chicago, le blé a terminé sur une note partagée. Alors que le contrat mai 20 a perdu 1 ¾ cents, les contrats juillet 20 et septembre ont été en hausse de 1 à 2 ¼ cents. Le contrat de blé dur rouge d’hiver mai 20 a terminé inchangé, mais les autres contrats aux échéances les plus rapprochées ont progressé de 1 ¼ cents. À Minneapolis, les contrats de blé ont clôturé en baisse. Celui mai 20 a reculé d’un cent alors que les autres contrats aux échéances les plus rapprochées ont fini la session avec des pertes de ½ à 2 ¼ cents.

Au cours de la semaine du 26 mars dernier, les inspections à l’exportation de blé US ont été de 363,881 tonnes. Il s’agissait d’une augmentation de 9,415 tonnes par rapport à la semaine précédente, mais aussi d’une baisse de 90,993 tonnes comparativement à la même période l’an dernier. Le cumulatif des expéditions a été estimé supérieur à l’an passé par 1,6 million de tonnes à 20,46 millions de tonnes. Les engagements à l’exportation de blé US dépassent également ceux de l’an dernier par 1,1 million de tonnes.

Depuis le début de l’année commerciale jusqu’au 23 mars dernier, le cumulatif des exportations de blé UE (et G-B) a été estimé à 24 millions de tonnes. En Ukraine, les autorités ont établi le plafond des exportations de blé ukrainien 2019/2020 à 20,2 millions de tonnes alors que 18 millions de tonnes ont déjà été exportées. Il reste donc 2,2 millions de tonnes à expédier, ce qui ne devrait pas être un problème étant donné la disponibilité domestique du grain. En Russie, les autorités ont également fixé le plafond des exportations de grain russe pour le deuxième trimestre de 2020 à 7 millions de tonnes. Il ne devrait donc pas y avoir de différence par rapport à la normale pour cette période de l’année.

Dans un appel d’offres international, l’Algérie recherche 50,000 tonnes de blé. De son côté, l’Éthiopie a lancé deux appels d’offres pour un total de 600,000 tonnes de blé. Dans les deux cas, les appels d’offres prendront fin dans la première semaine d’avril.

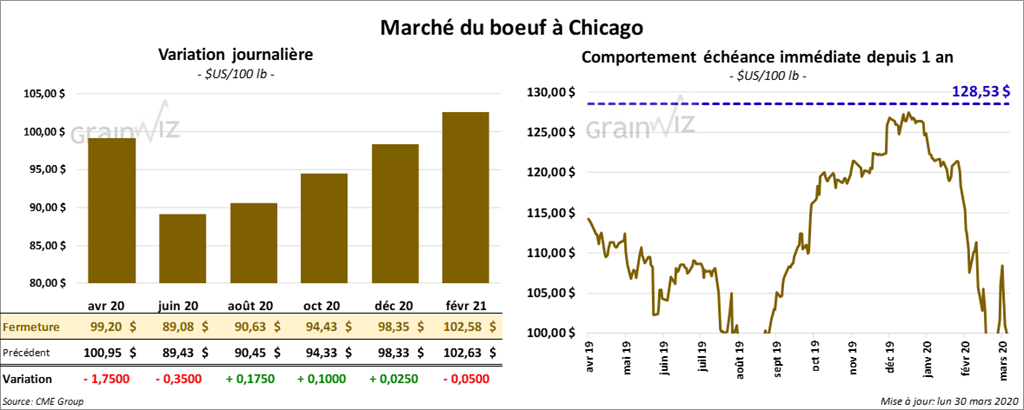

Bœuf

Le contrat de bœuf US avril 20 a clôturé en baisse de 1,75 $, alors que les autres contrats aux échéances les plus rapprochées ont terminé la journée quelque part entre une baisse de 35 cents et une hausse de 17 cents. Quant au veau US, il a fini la session en recul de 2 à 55 cents. Le contrat avril 20 a été le plus faible.

Le 27 mars dernier, le CME Feeder Cattle Index était en hausse de 2,13 $ à 132,57 $.

La semaine dernière, les ventes au comptant ont été entre 117 et 120,50 $ pour le vivant et entre 188 et 190 $ pour la carcasse. Celles de cette semaine n’ont pas encore été établies.

Cet après-midi, la valeur du surgelé était en baisse. La découpe «Choice» a reculé de 1,87 $ à 250,97 $ et celle «Select» de 4,24 $ à 238,14 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, ce qui est une augmentation de 4,000 têtes comparativement à la semaine dernière et une autre de 2,000 têtes par rapport à l’an dernier.

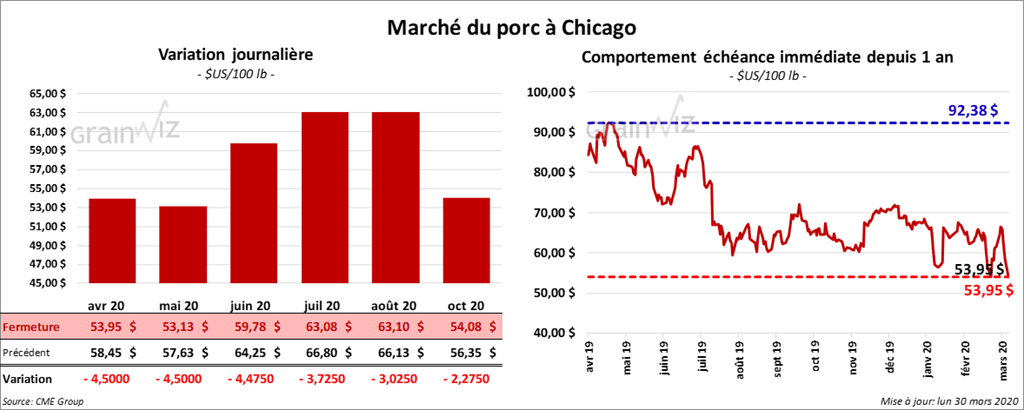

Porc

Le contrat de porc juin 20 a terminé en baisse de 2 ½ cents par rapport à sa limite.

Le 27 mars dernier, le Fresh Bacon Index était en baisse hebdomadaire de 15,74 $ à 98,80 $. Il s’agissait d’un recul de 87,74 $ (- 47 %) par rapport à la même semaine en 2019.

Le 26 mars dernier, le CME Lean Hog Index a été en hausse de 29 cents à 66,46 $.

Cet après-midi, la valeur moyenne des découpes était en baisse de 3,08 $ à 70,71 $. Les côtes ont reculé de 52,91 $. Le flanc a été coté à 41,12 $. Sur une base nationale, le prix moyen au comptant de la carcasse a régressé de 2,64 $ à 55,03 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 491,000 de têtes, soit à une baisse de 6,000 têtes comparativement à la semaine passée.

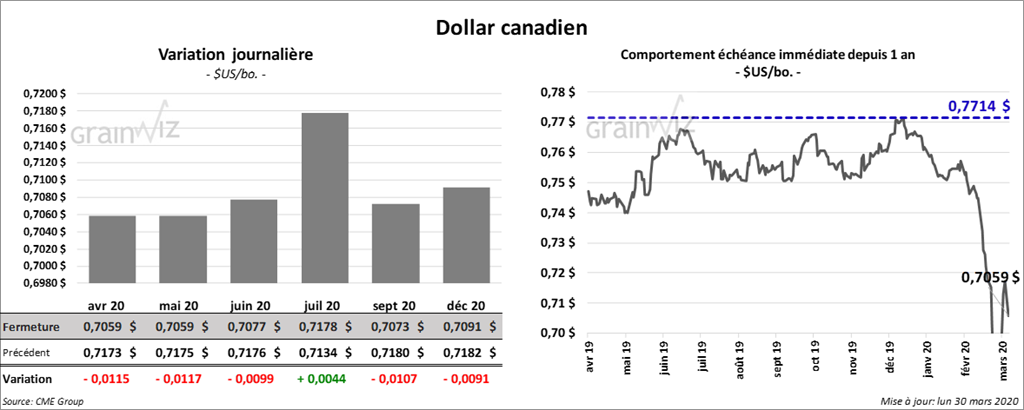

Dollar canadien

Survol par

Brugler Marketing and Management, LLC