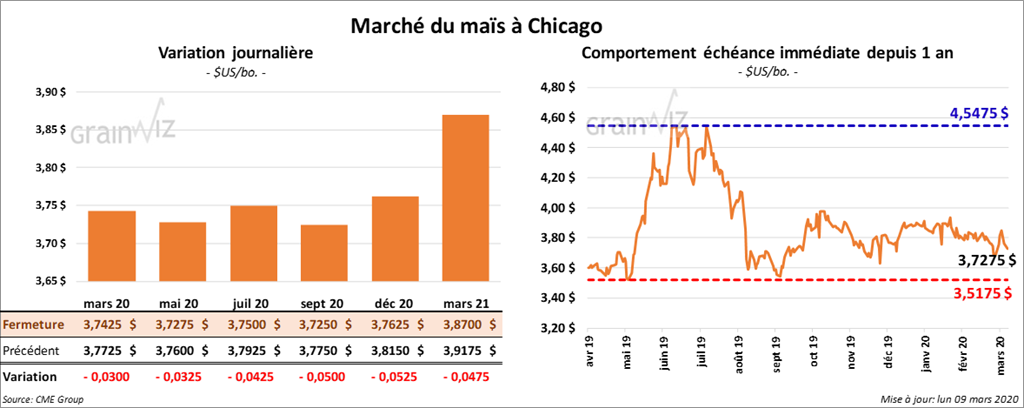

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse de 3 à 5 cents. Le dollar US et les marchés boursiers ont reculé aujourd’hui. Les Saoudiens et les Russes sont entrés en conflit a propos du prix du pétrole brut et le nombre de cas affectés par le COVID-19 a augmenté aux États-Unis.

Le rapport sur les inspections à l’exportation de la semaine du 5 mars dernier indique que les expéditions de maïs US ont été de 32,671 millions de boisseaux. Il s’agissait d’une augmentation annuelle de 4,57 %. Le cumulatif annuel des exportations a donc été poussé à 588,47 millions de boisseaux. Le cumulatif des exportations est seulement à 56,2 % par rapport au niveau de l’an passé, alors qu’il était à 54,7 % la semaine précédente. Par contre, il est substantiellement supérieur à octobre dernier où il y avait un retard de 76,6 % par rapport à l’an passé. Le Mexique a été la principale destination avec 37,78 % du total. Le Japon a été la seconde avec 24,24 % du total.

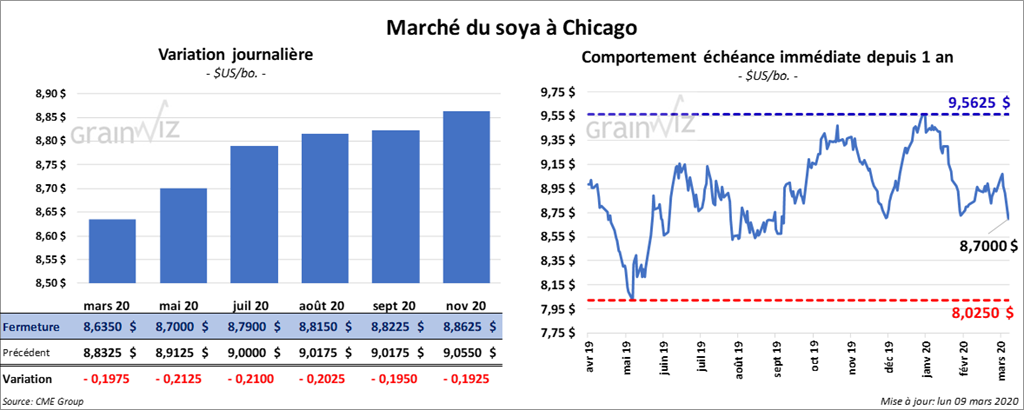

Soya

Les contrats de soya US ont fini la journée en baisse de 20 ¼ à 21 ¼ cents. À la fermeture du marché, le contrat de soya mars 20 avait perdu 19 ¾ cents. Il expira vendredi. Les contrats de tourteau de soya US ont clôturé dans le rouge de 4,70 $/tonnes. Le prix du pétrole brut s’est effondré en raison d’un conflit entre les Saoudiens et les Russes concernant les coupes de production. Par conséquent, le prix du biodiesel a reculé de 121 points au cours de la journée.

Des exportateurs privés ont rapporté des ventes de 123,500 tonnes de soya US à des destinations inconnues pour des livraisons en 2019/2020.

Présenté ce matin, le rapport sur les inspections à l’exportation indique que les expéditions de soya US ont été de 21,033 millions de boisseaux durant la semaine du 5 mars dernier, ce qui était une baisse de 35,59 % comparativement à l’an passé à la même période. Le cumulatif annuel a été évalué à 1,107 milliard de boisseaux comparativement à 986,9 millions de boisseaux l’an dernier. Sur la semaine, 24,41 % des expéditions étaient destinés à la Chine. Le Japon venait ensuite avec 21,61 % du total.

Des rapports indiquent que des triturateurs chinois ont bénéficié d’exemptions de tarifs sur le soya US. Ces exemptions sont valides pour 1 an.

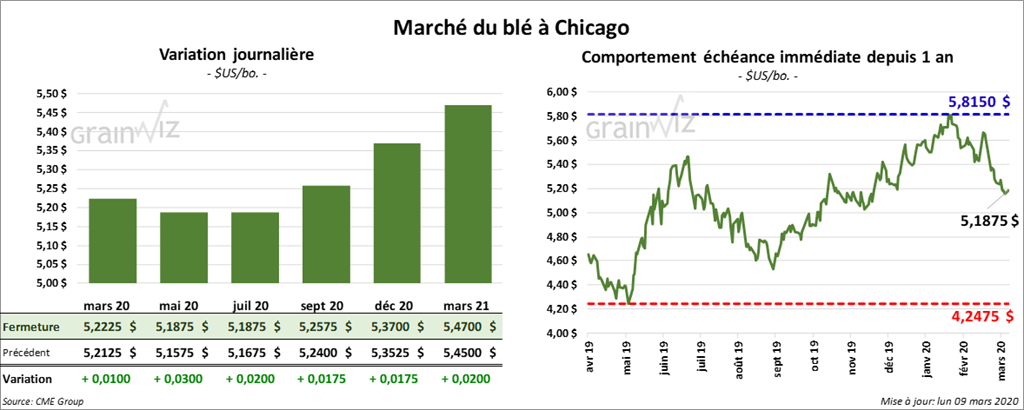

Blé

Les contrats de blé US ont terminé la journée sur une note partagée. À Chicago, les contrats de blé tendre rouge d’hiver ont clôturé en hausse de 1 à 3 cents. À Kansas, les contrats de blé dur rouge d’hiver ont fini en baisse de 2 ¾ à 5 ¼ cents. Le contrat de blé blanc mars 20 a perdu 1 ½ cents, les autres contrats aux échéances les plus rapprochées ont terminé la session en recul de 4 ¼ à 4 ½ cents.

Les inspections à l’exportation de blé US ont été de 415,548 tonnes au cours de la semaine du 5 mars dernier, ce qui représentait une baisse hebdomadaire de 41,2 % et une autre de 32,5 % comparativement à l’an passé. Le cumulatif annuel a été estimé à 19,229 millions de tonnes, ce qui est une augmentation de 1,603 million de tonnes par rapport à la même période en 2019. Pour la semaine, les exportations de blé dur rouge de printemps ont représenté 33,5 % du total. Celles de blé dur rouge d’hiver et celles de blé blanc ont été respectivement à 29 et 29,77 % du total. La Corée du Sud et le Japon ont été les principales destinations avec respectivement 19,79 et 17,46 % du total.

Dans un appel d’offres international, l’Algérie recherche 50,000 tonnes de blé pour des livraisons en avril prochain. De son côté, la Jordanie a lancé un appel d’offres pour acquérir 120,000 tonnes de blé. L’appel d’offres se termine demain. La Turquie a également lancé un appel d’offres pour avoir 305,000 tonnes de blé. Le résultat est attendu mercredi prochain.

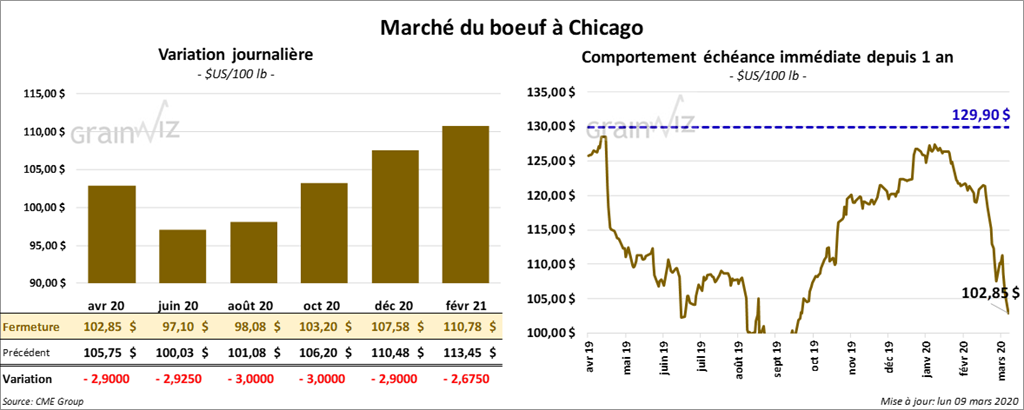

Bœuf

Le contrat de bœuf US avril 20 a terminé la journée en baisse de 2,90 $. Les contrats août 20 et octobre 20 ont fini la session à leurs limites à la baisse. Les contrats de veau US ont également clôturé à leurs limites à la baisse.

Le 6 mars dernier, le CME Feeder Cattle Index était en hausse de 95 cents à 134,82 $. Le contrat de veau US mars 20 expira le 26 mars prochain.

Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se à 5,04 $. La découpe «Choice» a reculé de 11 cents et celle «Select» de 25 cents.

Au cours de la journée, le USDA a rapporté quelques ventes au comptant au Nebraska et dans l’ouest du Corn Belt à respectivement 175 $ et 110 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 122,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine dernière et de 2,000 têtes par rapport à l’an passé.

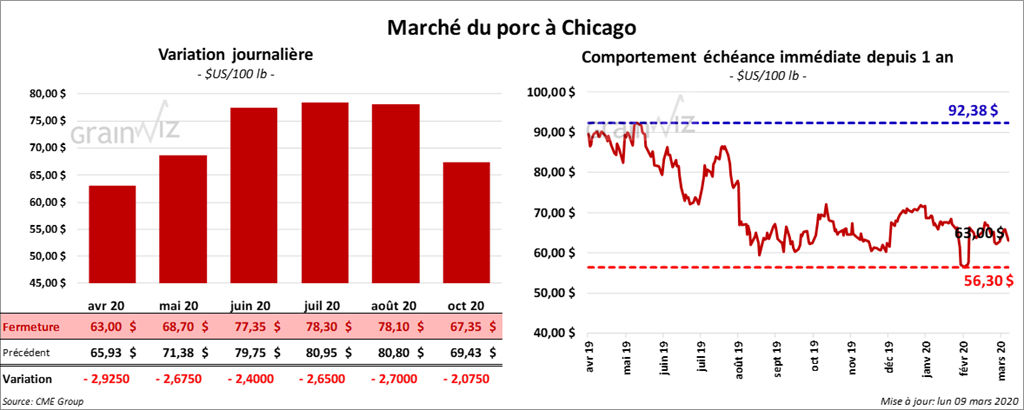

Porc

Les contrats de porc US ont fini la séance en baisse de 2,40 $ à 2,92 $. Le Fresh Bacon Index a pris 2,56 $ à 96,51 $, mais il reste à un creux des dernières années.

Le 5 mars dernier, le CME Lean Hog Index était en hausse de 19 cents à 56,98 $.

Cet après-midi, la valeur moyenne des découpes a été en progression de 1,09 $ à 67,95 $. Sur une base nationale, le prix moyen au comptant de la carcasse était en hausse de 34 cents à 51,30 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes, ce qui est une augmentation de 2,000 têtes par rapport à la semaine passée et une autre de 23,000 têtes comparativement à l’an dernier.

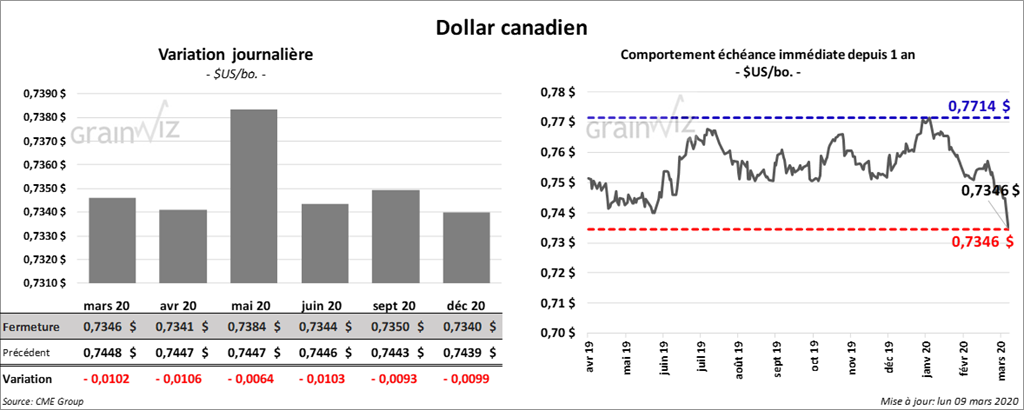

Dollar canadien

Survol par

Brugler Marketing and Management, LLC