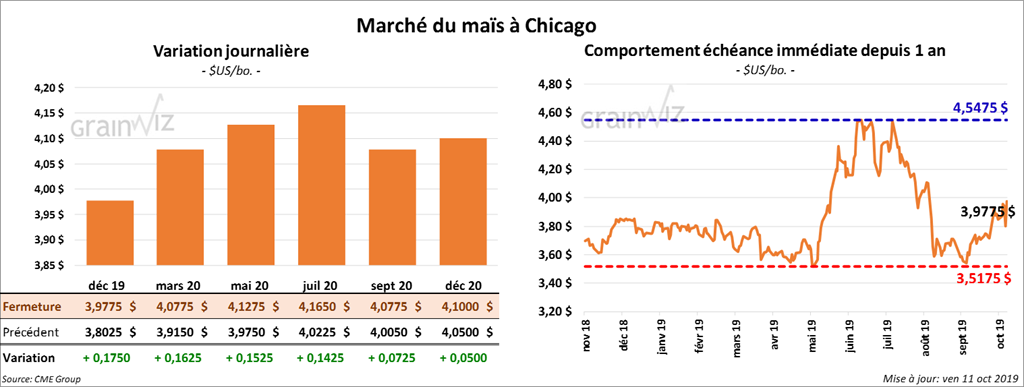

Maïs

Les contrats de maïs US ont terminé la journée avec des gains à 2 chiffres. Le contrat décembre 19 a gagné 17 ½ cents.

Les traders se sont détournés des données du rapport d’offre et de demande qui a été présenté hier pour se concentrer sur les conditions météorologiques des Plaines US. Les minimums des températures dans l’ouest des Plaines, au Dakota du Nord et au Texas Panhandle (une région du Texas) étaient sous le point de congélation la nuit dernière.

Le rapport mensuel d’offre et de demande indiquait hier que le USDA a augmenté son estimé du maïs fourragé US et de l’usage résiduel de 125 millions de boisseaux. Cependant, il a réduit les exportations de 150 millions de boisseaux et le FSI de 85 millions de boisseaux, faisant plus que compensé l’utilisation pour la moulée.

Cet après-midi, le rapport de la CFTC (Commitment of Traders) a indiqué que le 8 octobre dernier, les gestionnaires de fonds spéculatifs actifs dans le maïs US avaient réduit leurs positions nettes vendeuses de 35,506 contrats à 90,668 contrats. Il s’agit de la troisième semaine consécutive où les gestionnaires de fonds ont abaissé leurs positions nettes vendeuses.

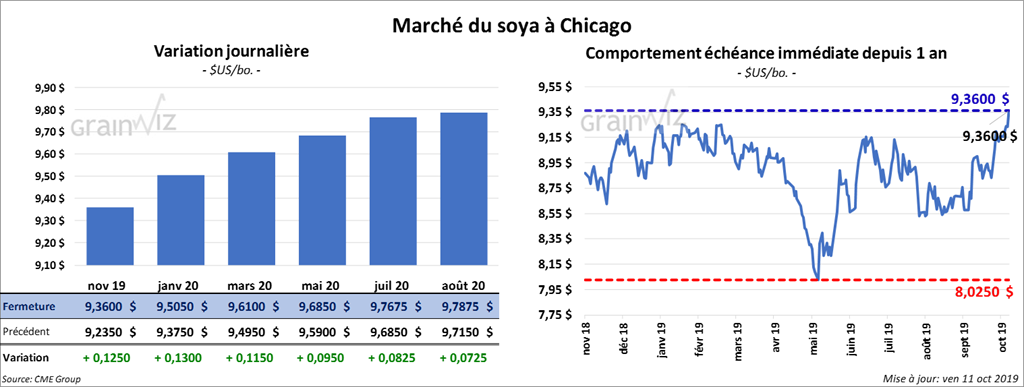

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session avec des gains de 9 ½ à 13 cents. Graphiquement, ils sont à leurs plus haut niveau depuis le 22 juin 2018. Le tourteau a aussi terminé la journée en hausse de 2,80 $/tonne. L’huile a pris 13 points.

Les conditions froides et enneigées qui ont touché le nord des Plaines US ont fourni un support au marché. Plus de 11 pouces de neige sont tombés au Dakota du Nord et un total de précipitations entre 3 et 10 pouces de neige a eu lieu dans le centre et l’est des États du Dakota du Nord et du Sud.

Aujourd’hui, s’amorçait la deuxième journée des négociations commerciales US/Chine et un accord partiel (Phase One) a été convenu par les deux partis. Il est limité aux produits agricoles, aux droits de propriétés intellectuelles et à des délais sur la hausse des taux tarifaires qui devait entrer en vigueur vers la fin du mois. En vertu de cet accord, la Chine achèterait annuellement entre 40 et 50 milliards de dollars US en produits agricoles américains.

Le rapport d’offre et de demande a indiqué que les inventaires de soya US 2019/2020 sont projetés à 460 millions de boisseaux. Toutefois, l’an passé à la même période, ils étaient presque le double à 913 millions de boisseaux.

Le rapport de la CFTC a indiqué que mardi dernier, les gestionnaires de fonds spéculatifs actifs dans le soya US avaient changé 15,231 contrats en positions nettes acheteuses sur 6,501 contrats.

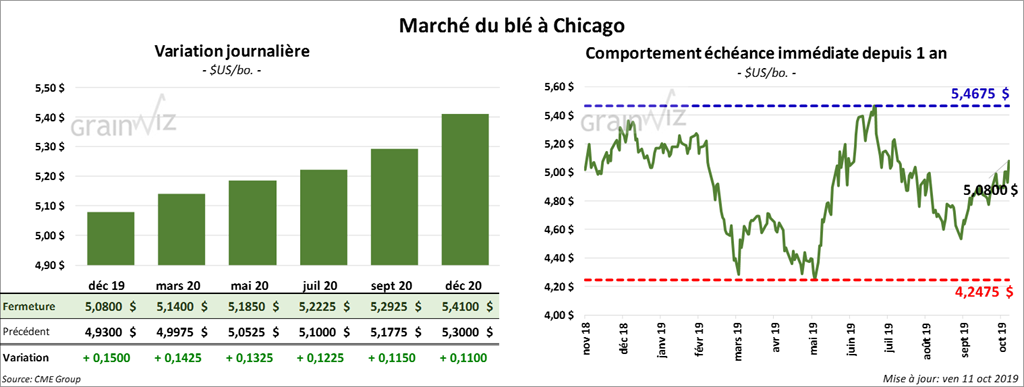

Blé

Les contrats de blé US aux échéances les plus rapprochées ont clôturé avec des gains à deux chiffres. Le contrat décembre 19 concernant le blé dur rouge d’hiver US a influencé les marchés pour finir à la hausse de 16 ¼ cents.

Graphiquement, le blé transformé français a touché un haut depuis juillet dernier. Le USDA estime la production de blé russe à 72,5 millions de tonnes alors que plusieurs firmes russes l’estiment entre 74 et 75 millions de tonnes.

Cet après-midi, le rapport de la CFTC a indiqué que le 8 octobre dernier, les gestionnaires de fonds spéculatifs actifs dans le blé US avaient maintenu leurs positions nettes vendeuses. À Chicago, les positions nettes vendeuses étaient de 19,138 contrats. À Kansas, elles concernaient 35,076 contrats et à Minneapolis 11,777 contrats.

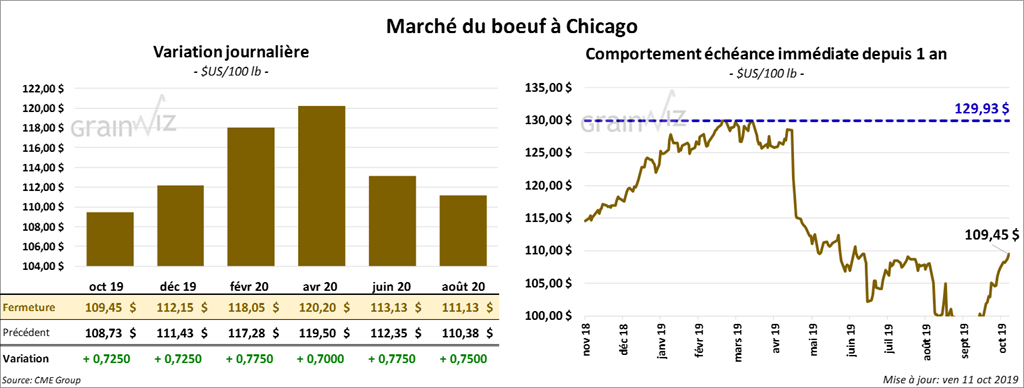

Bœuf

Les contrats de bœuf US ont fini la journée avec des gains de 72 à 77 ½ cents. Les contrats de veau US ont terminé sur une note partagée. Le contrat octobre 19 a clôturé dans le rouge de 20 cents, mais celui novembre 19 a terminé en hausse de 12 ½ cents. La forte augmentation des prix du maïs US a limité celle des contrats de veau US.

Le 9 octobre dernier, le CME Feeder Cattle Index était en hausse de 20 cents à 144,65 $. Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 26,98 $. La découpe «Choice» a gagné 3 cents à 215,66 $. Celle «Select» a suivi en prenant 2,02 $ à 188,68 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 645,000 têtes, ce qui correspond à une réduction de 2,000 têtes comparativement à la même période en 2018.

Le Nebraska a observé des ventes au comptant modérées à 172,00 $ pour la carcasse et quelques ventes pour le vivant entre 109 et 110 $.

Le rapport de la CFTC a indiqué que mardi dernier, les gestionnaires de fonds spéculatifs actifs dans le bœuf US avaient des positions nettes acheteuses sur 12,012 contrats.

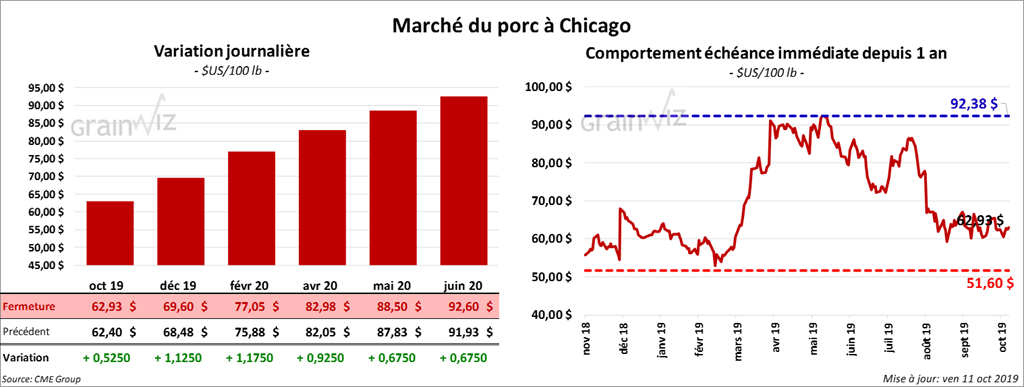

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la semaine avec des gains de 52,5 cents à 1,175 $.

Le 9 octobre dernier, le CME Lean Hog Index était en hausse de 53 cents à 60,65 $. Cet après-midi, la valeur moyenne des découpes a été en progression de 61 cents à 77,52 $. Sur une base nationale, le prix moyen au comptant de la carcasse était en hausse de 69 cents à 56,27 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,725 millions de têtes. Jusqu’à présent cet année, 99,265 millions de têtes ont été abattues, ce qui représente une augmentation de 3,524 millions de têtes comparativement à l’an dernier.

Les pourparlers entre la Chine et les États-Unis se sont bien déroulés. Les deux pays ont convenu que le président Trump et le président Xi Jinping devraient signer la 1ère étape de l’accord au sommet de l’APEC qui devrait se tenir au Chili en novembre prochain. L’accord verbal permet à la Chine d’acheter annuellement l’équivalant de 50 milliards de dollars US en produits agricoles US jusqu’en 2021.

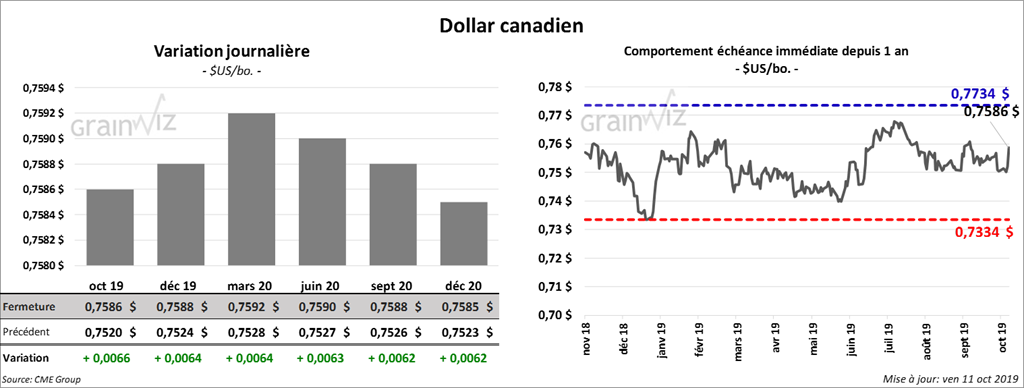

Dollar canadien

Survol par

Brugler Marketing and Management, LLC