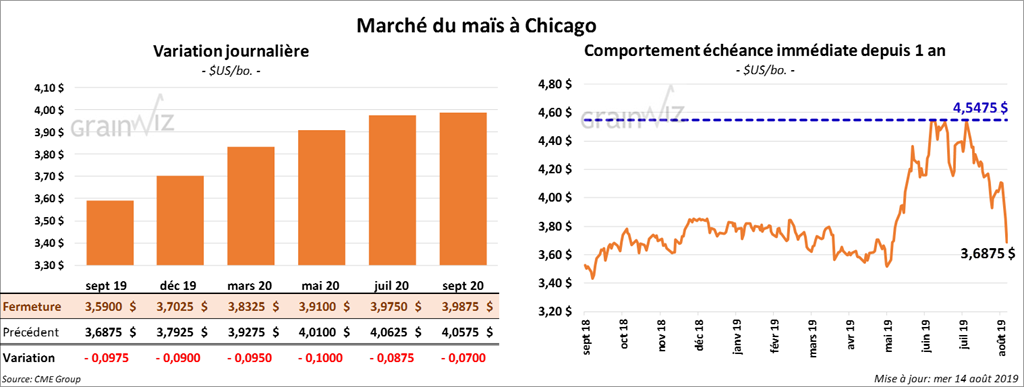

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée dans le rouge de 6 ¼ à 7 ¾ cents.

Ce matin, le rapport de l’EIA a indiqué que la production d’éthanol US a été de 1,045 million de barils par jour durant la semaine du 9 août dernier, ce qui est une augmentation de 5,000 bpj comparativement à la semaine précédente. Quant aux inventaires, ils ont gonflé de 766,000 barils à 23,883 millions de barils en raison d’une production qui a excédé la consommation. Chacune des 5 régions a connu une augmentation par rapport à la semaine précédente, mais le Midwest et la Côte Ouest ont enregistré les plus fortes hausses.

Demain, le USDA devrait présenter son rapport hebdomadaire sur les ventes à l’exportation. Dans le cas du maïs, le marché s’attend à un résultat entre 100,000 et 300,000 tonnes pour l’ancienne récolte et entre 100,000 et 400,000 tonnes pour la nouvelle.

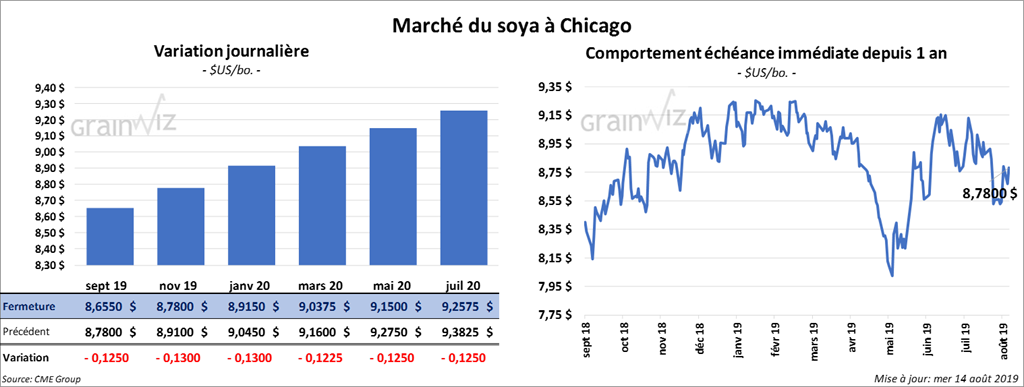

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse de 10 à 11 cents. Le contrat août 19 a expiré à 8,61 $. Le contrat de tourteau août 19 a clôturé à 293,00 $/tonne. L’huile a terminé à 29,10 $.

Demain, le NOPA devrait rendre public ses nouvelles données sur la trituration effectuée par ses membres. Le marché prévoit que 155,623 millions de boisseaux de soya ont été triturés durant le mois de juillet dernier.

Les conditions météo de l’ouest du Corn Belt indiquent des probabilités d’averses pour les 7 prochains jours alors que l’est du Corn Belt devrait recevoir des précipitations limitées.

Pour le rapport de demain concernant les ventes à l’exportation, le marché anticipe des ventes de l’ancienne récolte de soya US entre 50,000 et 300,000 tonnes pour la saison 2018/2019 et entre 100,000 et 400,000 tonnes pour la nouvelle. Dans le cas du tourteau, un résultat entre 175,000 et 400,000 tonnes est avancé. Pour l’huile, les ventes pourraient se situer entre 8,000 et 32,000 tonnes.

Le peso argentin s’est de nouveau affaibli aujourd’hui à 58 pour 1 dollar US avant de se ressaisir vers la fermeture du marché. Cet affaiblissement rend le soya argentin moins cher par rapport à celui des États-Unis.

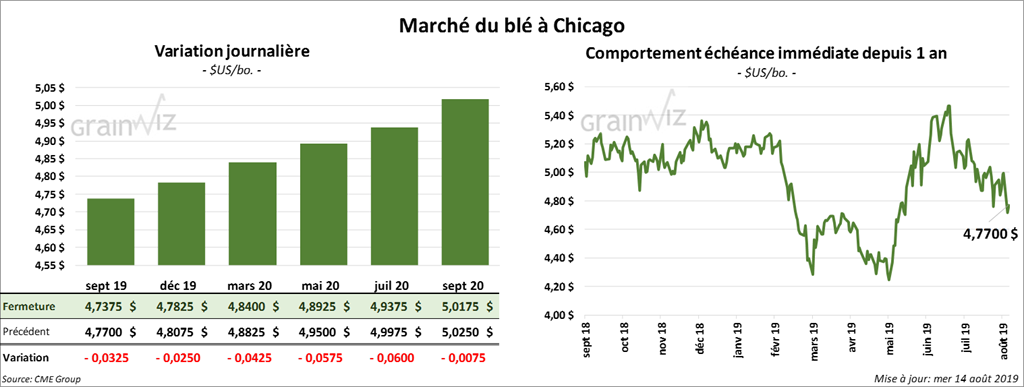

Blé

Aidés par quelques couvertures sur positions vendeuses, les contrats de blé US aux échéances les plus rapprochées ont terminé la session avec des gains de 1 ¾ à 2 ¼ cents.

Dans un appel d’offres, Taïwan a acheté 94,950 tonnes de blé US. Les livraisons devraient se faire entre octobre et novembre prochains.

Concernant le rapport de demain sur les ventes à l’exportation de blé US, les marchés prévoient un résultat entre 200,000 et 500,000 tonnes alors que la semaine dernière, les ventes avaient été de 487,672 tonnes.

Malgré les révisions à la baisse des inventaires mondiaux de blé, le USDA s’attend cette année à une production de 768 millions de tonnes, alors que l’an passé, elle était de 730 millions de tonnes. Certains commentaires du USDA sur le blé ukrainien ont mis l’accent sur une hausse de 4 millions de tonnes comparativement au mois dernier.

Dans un appel d’offres qui prendra fin demain, le GASC (Égypte) recherche du blé pour des livraisons en septembre prochain.

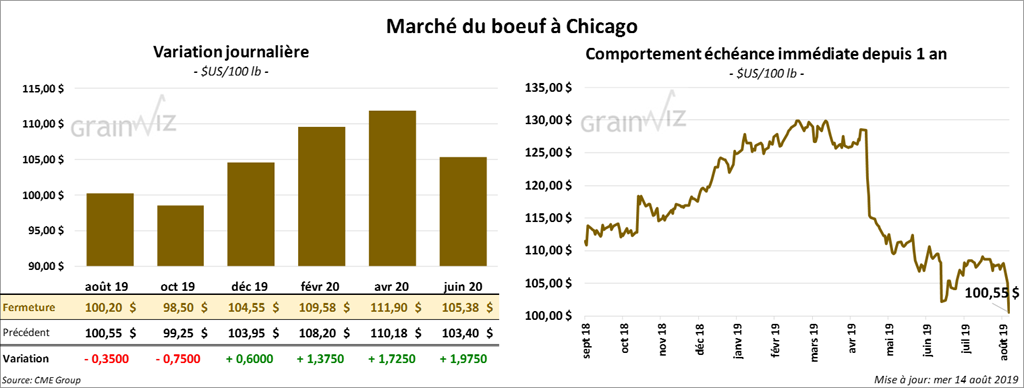

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse de 35 à 75 cents. Par contre, les contrats différés ont clôturé en hausse. Les contrats de veau ont fini avec des gains. Le contrat août 19 a élargi sa limite en gagnant 6,75 $. Les contrats aux échéances les plus éloignées ont aussi terminé dans le vert de 4,15 $ à 5,825 $.

Le 13 août dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 139,89 $. Cet après-midi, la valeur du surgelé a été en progression. La découpe «Choice» a pris 5,98 $ à 232,34 $. Celle «Select» a gagné 5,34 $ à 205,92 $. Le «spread» Ch/Se s’est élargi à 26,42 $.

Pour la semaine, le USDA estime le cumulatif des abattages sous inspections fédérales à 231,000, ce qui correspond à une baisse de 6,000 têtes comparativement à la semaine dernière et de 5,000 têtes par rapport à la même période l’an passé.

Ce mercredi, le Feeder Cattle Exchange (FCE) a vendu 3 lots sur les 4 offerts à 105 $, ce qui est de 5 $ de plus que le contrat août 19.

Selon le USDA, des offres à 105 $ ont été enregistrées dans le sud des États-Unis, mais des échanges entre 105 et 106,50 $ ont eu lieu pour le vivant. Dans le nord, des ventes entre 170 et 172 $ pour la carcasse ont été observées. Ce mercredi toutefois, le nombre de ventes a été faible.

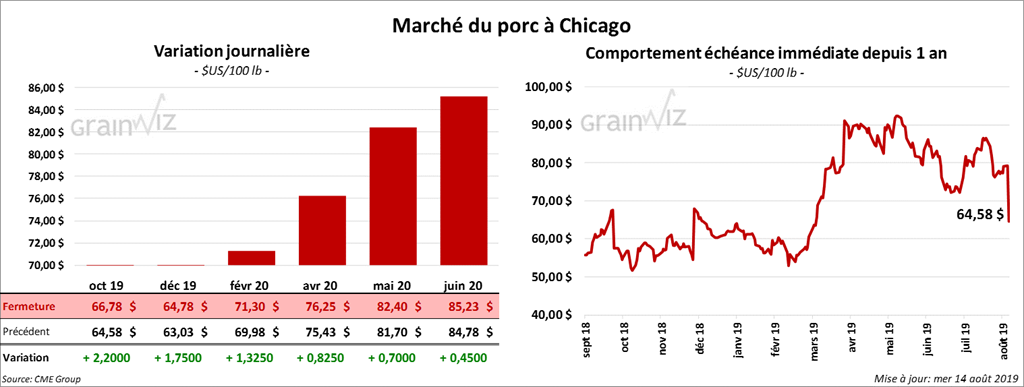

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en hausse de 1,75 $ à 2,00 $. Le contrat août 19 a expiré en progression de 40 cents.

Le 12 août dernier, le CME Lean Hog Index était en baisse de 80 cents à 80,95 $. Cet après-midi, la valeur moyenne des découpes a été en baisse de 31 cents à 88,90 $. Sur une base nationale, le prix moyen au comptant de la carcasse était en recul de 56 cents à 69,47 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,417 million de têtes, soit une hausse de 41,000 têtes comparativement à la semaine dernière et de 15,000 têtes par rapport à la même période l’an passé.

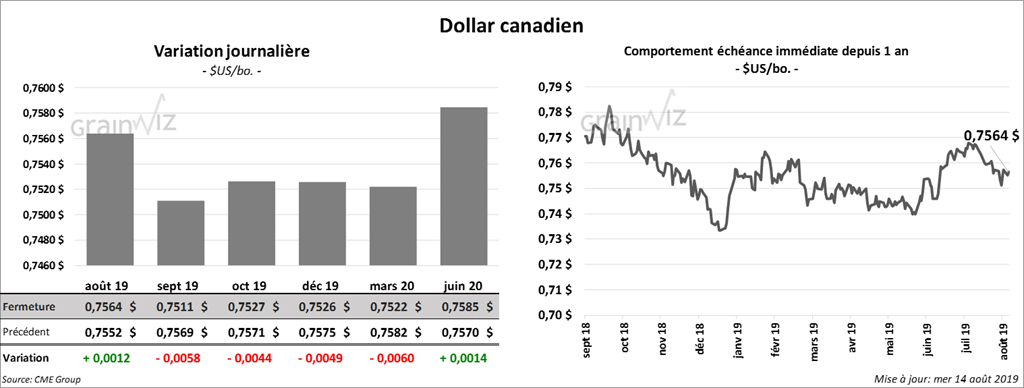

Dollar canadien

Survol par

Brugler Marketing and Management, LLC