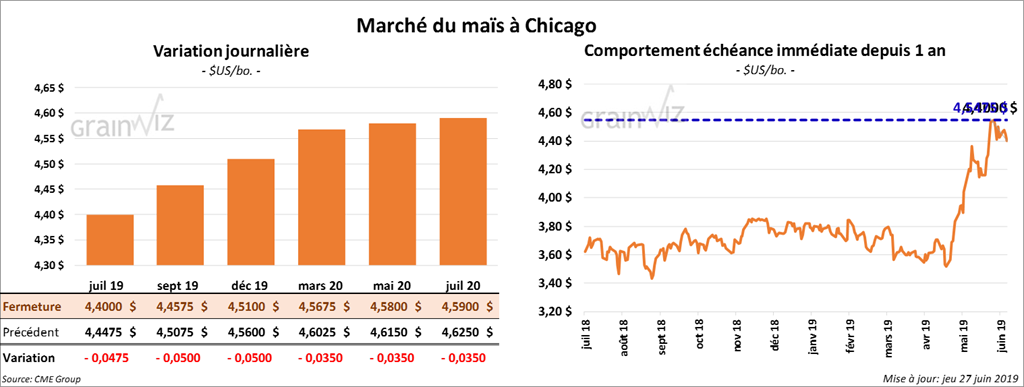

Maïs

Quelques contrats différés 2020 ont terminé la journée au neutre alors que ceux aux échéances les plus rapprochées ont clôturé en baisse de 3 ¾ cents.

Pour la semaine du 20 juin dernier, le USDA a rapporté des ventes à l’exportation de maïs US 2018/2019 de 294,912 tonnes. Le résultat est bien supérieur à celui de la semaine précédente, mais reste inférieur à celui de l’an passé par 65,3 %. Le Japon a acheté 166,500 tonnes et le Mexique 139,000 tonnes. Pour la saison 2019/2020, les ventes à l’exportation ont été de 110,112 tonnes.

Demain, le USDA devrait présenter son rapport trimestriel sur les inventaires de grain. Dans le cas du maïs US, le marché s’attend à une hausse de 27 millions de boisseaux par rapport à la même période l’an dernier à 5,332 milliards de boisseaux.

L’International Grain Council (IGC) a abaissé sa projection des inventaires mondiaux de maïs 2019/2020 de 13 millions de tonnes à 274 millions de tonnes. Cette baisse s’explique par celle de la production mondiale.

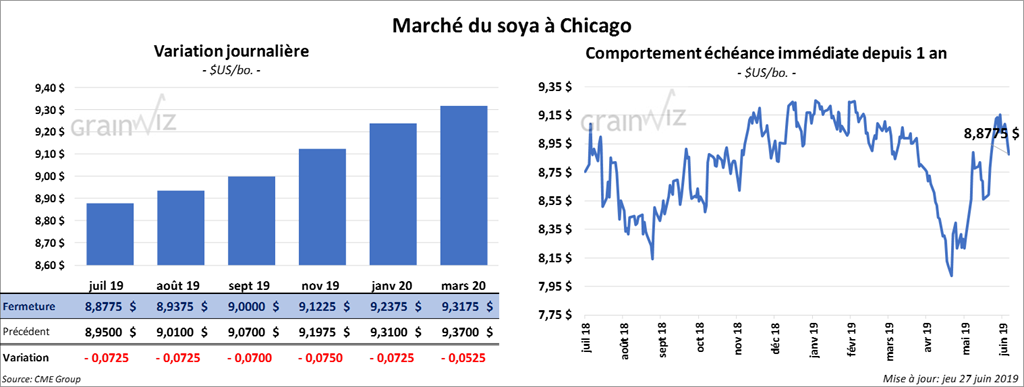

Soya

La plupart des contrats de soya à Chicago ont terminé en baisse de 5 à 6 ½ cents. Les contrats de tourteau ont également fini dans le rouge de 1,20 $/tonne. L’huile est demeurée au neutre.

Pour la semaine du 20 juin dernier, le USDA estime les ventes à l’exportation de soya US 2018/2019 à seulement 168,175 tonnes, ce qui est en deçà des anticipations du marché. La Chine a acheté 79,643 tonnes, mais la plupart des destinations ont été changées vers l’inconnu. Pour la nouvelle récolte, les ventes ont été supérieures aux attentes de marché à 319,563 tonnes. Les destinations inconnues ont représenté 98,000 tonnes et la Chine, 63,000 tonnes. Dans le cas du tourteau, les ventes ont été de 69,655 tonnes, ce qui se trouve au bas de la fourchette des anticipations du marché. Les ventes d’huile ont été de 19,155 tonnes.

Pour le rapport de demain, les sondages indiquent que les analystes s’attendent à ce qu’au 1er juin dernier, les inventaires de soya US aient été de 1,861 million de boisseaux, soit à une augmentation de 642 millions de boisseaux par rapport à la même période l’an passé.

L’IGC a abaissé son estimation des inventaires mondiaux de fin d’année de soya par 7 millions de tonnes à 46 millions de tonnes, en raison de la baisse de la production mondiale de soya.

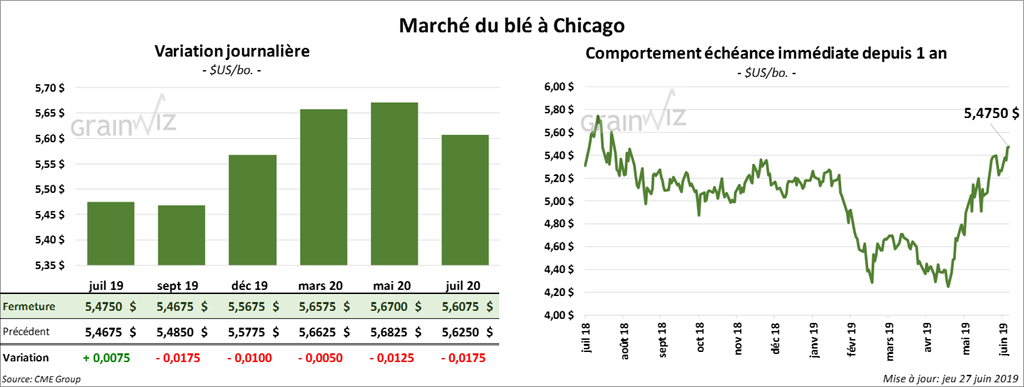

Blé

La plupart des contrats de blé ont terminé la session sur une note partagée. À Kansas, les contrats aux échéances les plus rapprochées ont clôturé en baisse d’un centime. À Chicago et à Minneapolis, ils ont fait l’inverse en prenant 3 ¾ cents. Le «spread» Chicago-Kansas est actuellement à 79 ½ cents.

Selon le USDA, les ventes à l’exportation de tous les types de blé ont été de 611,997 tonnes durant la semaine du 20 juin dernier, ce qui est le résultat le plus élevé depuis les 9 dernières semaines. Il est également supérieur aux attentes des marchés. En fait, il dépasse celui de la semaine dernière par 8,57 %. Les Philippines ont été le principal acheteur avec 116,000 tonnes. 88,300 tonnes ont également été vendues au Guatemala.

L’Arabie Saoudite a lancé un appel d’offres pour 715,000 tonnes de blé. Celui-ci prendra fin demain.

L’IGC a abaissé sa projection pour les inventaires mondiaux de blé de 1 million de tonnes à 275 millions de tonnes. Il y aurait une hausse de la production, mais celle de la consommation serait plus forte.

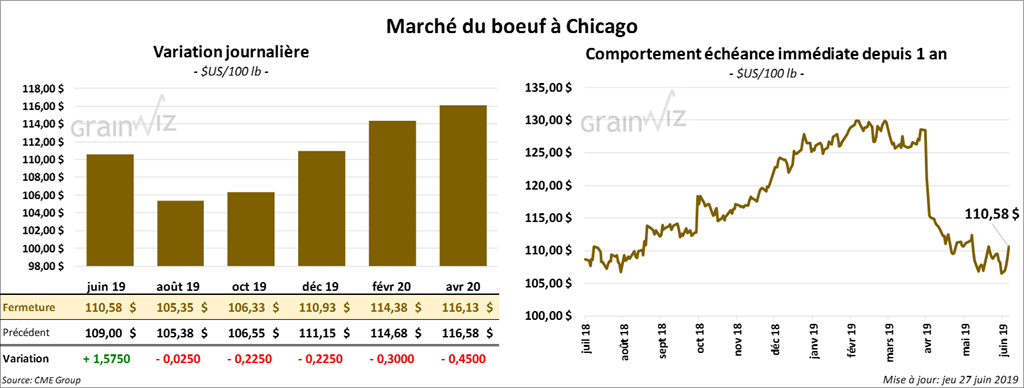

Bœuf

La majorité des contrats de bœuf à Chicago ont terminé la journée en recul d’une cent à 45 cents. Le contrat juin 19, qui expirera bientôt, a clôturé en hausse de 1,575 $. Les contrats de veau ont fini en baisse de 2,5 à 75 cents.

Le 26 juin dernier, le CME feeder cattle index était en hausse de 36 cents à 131,87 $. Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 22,13 $. La découpe «Choice» a reculé de 8 cents à 219,03 $. Celle «Select» a suivi en perdant 1,66 $ à 196,90 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui correspond à une augmentation de 3,000 têtes par rapport à la semaine précédente et de 15,000 têtes comparativement à la même période l’an dernier.

Il y a eu quelques offres au comptant entre 107 et 108 $ alors que la demande était entre 110 et 111 $. Des demandes à 182 $ pour la carcasse ont également circulé.

Le USDA a mentionné ce matin que les ventes à l’exportation de bœuf US durant la semaine du 20 juin dernier ont été de 15,111 tonnes avec des expéditions de 16,730 tonnes.

Porc

Les contrats de porc à Chicago ont fini la session en hausse de 27,5 cents à 2,125 $.

Durant la semaine du 20 juin dernier, les ventes à l’exportation de porc US ont été de 29,717 tonnes, dont 10,399 tonnes vers la Chine. Les exportations ont atteint leur plus haut niveau depuis les 11 dernières semaines à 27,041 tonnes, alors que les expéditions vers la Chine ont augmenté pour atteindre 7,270 tonnes.

Le 25 juin dernier, le CME Lean Hog index était en baisse de 40 cents par rapport au jour précédent à 77,91 $. Cet après-midi, la valeur moyenne des découpes a été en progression de 22 cents à 74,19 $. Sur une base nationale, le prix moyen au comptant de la carcasse était en baisse de 1,56 $ à 69,14 $.

Pour la semaine, le USDA estime le cumulatif des abattages sous inspections fédérales à 1,875 million de têtes.

Présenté aujourd’hui, le rapport trimestriel Hog & Pig a indiqué qu’au 1er juin dernier, les inventaires porcins étaient de 75,52 millions de têtes, ce qui représente une hausse de 3,64 % par rapport à la même période l’an passé. Le résultat est également supérieur à la plupart des anticipations du marché. Le cheptel reproducteur a augmenté de 1,42 % comparativement à l’an dernier à 6,41 millions de têtes. Les analystes s’attendaient plutôt à une augmentation de 2,1 %. De plus, au 1er juin, la commercialisation avait progressé de 3,85 % par rapport à la même période l’an dernier à 69,111 millions de têtes.

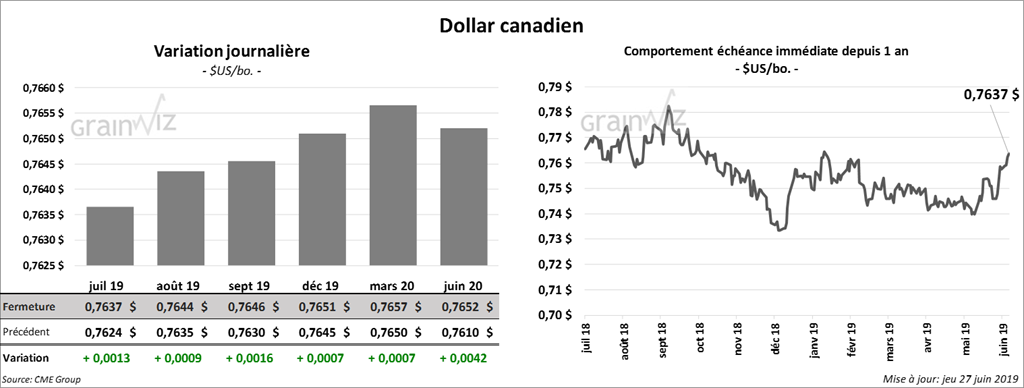

Dollar canadien

Survol par

Brugler Marketing and Management, LLC