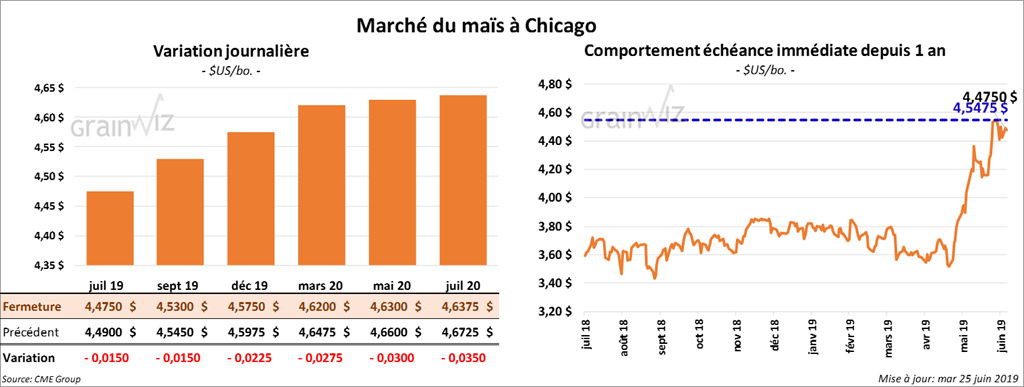

Maïs

Les contrats de maïs US ont terminé la session sur une note partagée. Ceux aux échéances les plus rapprochées ont clôturé en hausse d’une fraction à 1 ¼ cents. Ceux différés ont fait l’inverse en finissant en baisse de 1 à 3 cents. Les prévisions météo plus douces pour les prochains jours pourraient aider la progression des semis de maïs US déjà en retard.

Après la fermeture hier, le USDA a rapporté que dimanche dernier, 96 % des ensemencements de maïs US ont été complétés. Par ailleurs, 89 % des plants ont émergé comparativement à une moyenne des dernières années de 99 %. À ce moment-ci de la saison, 5 % des semis sont au stade de la soie.

Les conditions de culture se sont détériorées à 56 % dans les catégories «bon à excellent». En Ohio, elles ont fortement baissé de 26 points. Au Michigan, la baisse a été de 16 points. En Indiana, elle a été de 13 points, au Missouri de 8 points et en Illinois, de 7 points. En Indiana, par contre, les conditions se sont améliorées de 6 points. Au Minnesota, la hausse a été de 3 points et au Nebraska de 2 points.

Vendredi paraitra le rapport du USDA sur les ensemencements américains. Selon un sondage de Bloomberg, le marché anticipe une superficie de 87,03 millions d’acres pour le maïs US.

AgRural estime que le maïs safrinha est récolté à 19 % alors que la moyenne des 5 dernières années est de 7 %.

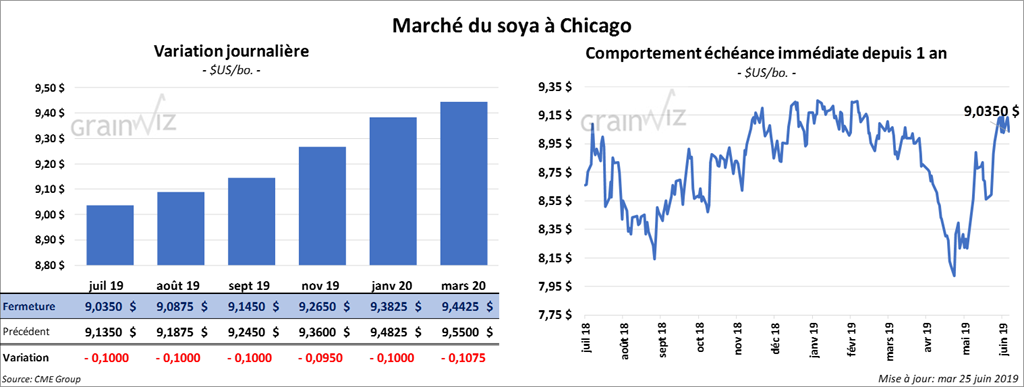

Soya

La plupart des contrats de soya à Chicago ont terminé la journée en baisse de 5 à 8 cents. Les contrats de tourteau ont suivi la même direction en perdant 1,90 $/tonne. L’huile a recul de 35 points.

Le Quantitative Precipitation Forecasts des 7 prochains jours indique des probabilités de temps plus sec pour la majorité des régions de production.

Le rapport sur les ensemencements indique que dimanche dernier, les semences de soya US étaient terminées à 85 % comparativement à une moyenne quinquennale de 97 %. 71 % des plants ont émergé, ce qui est 20 % derrière la normale. L’an passé à la même période, 12 % des semis étaient en floraison. Pour la première fois de l’année, le USDA estime les conditions de culture de soya US à 54 % dans les catégories «bon à excellent». À l’exception de la Caroline du Nord et de la Louisiane, les 18 États concernés sont en retard comparativement à la même date en 2018.

Selon les sondages, pour le rapport sur les ensemencements américains, qui sera présenté vendredi, le marché prévoit une superficie allouée à la culture de soya US 2019 de 84,68 millions d’acres.

Sur une base annuelle, les importations chinoises de soya ont baissé de 24 % en mai dernier à 7,36 millions de tonnes, dont 977,024 tonnes originaires des États-Unis.

Blé

Les contrats de blé US ont terminé la session sur une note partagée. Les contrats de blé dur rouge d’hiver ont clôturé en hausse de 2 à 5 cents. À Chicago, les contrats de blé ont clôturé en baisse de 1 à 2 ½ cents. À Kansas, la progression a été partagée. La plupart des contrats ont fini quelque part entre un recul de 1 ¼ cents et une hausse de 1 cent.

Le USDA estime que dimanche dernier, les conditions de culture du blé d’hiver US et celles de blé de printemps US ont décliné de 77 % à 75 % dans les catégories «bon à excellent». Au Kansas, la baisse a été de 5 points et en Oklahoma de 12 points. Dans le cas du blé de printemps, les seuls endroits où il y a une amélioration sont le Dakota du Sud et l’État de Washington. La maturation des semis est toujours en retard. Dans le cas du blé d’hiver US, 94 % sont en épiaison alors que la moyenne des dernières années est de 99 %. Dans le cas du blé de printemps, 7 % est en épiaison contre 29 % pour la moyenne des dernières années. La récolte du blé d’hiver est terminée à 15 % comparativement à une moyenne des dernières années de 34 %. Au Kansas, les travaux sont terminés à seulement 5 %. En Oklahoma, la récolte est complétée à 43 % et au Texas à 58 %. Cette semaine, les prévisions plus sèches pour le sud des Plaines devraient permettre une meilleure progression de la récolte.

Pour le rapport sur les ensemencements de vendredi prochain, les marchés anticipent que la superficie de tous les types de blé US pourrait être de 45,65 millions d’acres, dont 12,59 millions pour le blé de printemps, ce qui serait une baisse de 240,000 acres par rapport à mars dernier.

Bœuf

La majorité des contrats de bœuf à Chicago ont fini la journée en hausse de 32,5 à 82,5 cents. Par contre, les contrats de veau ont reculé de 7,5 à 45 cents.

Le 24 juin dernier, le CME feeder cattle index était en hausse de 5 cents à 131,46 $. Cet après-midi, la valeur du surgelé a été en recul. La découpe «Choice» a perdu 10 cents à 219,64 $. Celle «Select» a suivi en reculant de 86 cents à 198,95 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 242,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine passée et de 12,000 têtes par rapport à la même période l’an dernier.

Quelques offres au comptant à 107 $ pour le vivant ont été présentées ce midi. La demande était entre 110 et 111 $. Le USDA a rapporté quelques ventes au comptant pour la carcasse au Nebraska à 180 $.

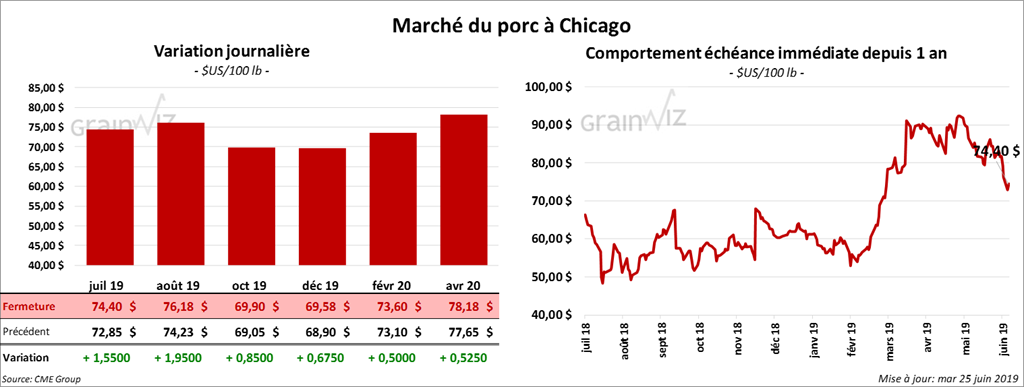

Porc

Les contrats de porc à Chicago ont terminé en hausse de 50 cents à 1,95 $.

Le 21 juin dernier, le CME Lean Hog Index était en baisse de 49 cents par rapport à la journée précédente à 78,65 $. Cet après-midi, la valeur moyenne des découpes a été en recul de 1,75 $ à 75,58 $. Le flanc était en baisse de 9,47 $ après avoir terminé en hausse hier. Sur une base nationale, le prix moyen au comptant pour la carcasse a été en recul de 1,33 $ à 72,18 $.

Pour la semaine, le USDA estime le cumulatif des abattages sous inspections fédérales à 923,000 têtes, ce qui est une baisse de 21,000 têtes par rapport à la semaine précédente, mais également une augmentation de 42,000 têtes comparativement à la même période l’an dernier.

Ce jeudi, le USDA devrait présenter son rapport trimestriel sur les inventaires de porcs US. Les analystes prévoient qu’au 1er juin dernier, le troupeau de porc ait été de 75,052 millions de têtes, ce qui représente une augmentation de 3 % par rapport à l’an passé. Par ailleurs, le marché s’attend à ce que le cheptel reproducteur soit en hausse de 2,1 % à 6,453 millions de têtes. La commercialisation est anticipée à 68,609 millions de têtes, ce qui représente une augmentation annuelle de 3,1 %.

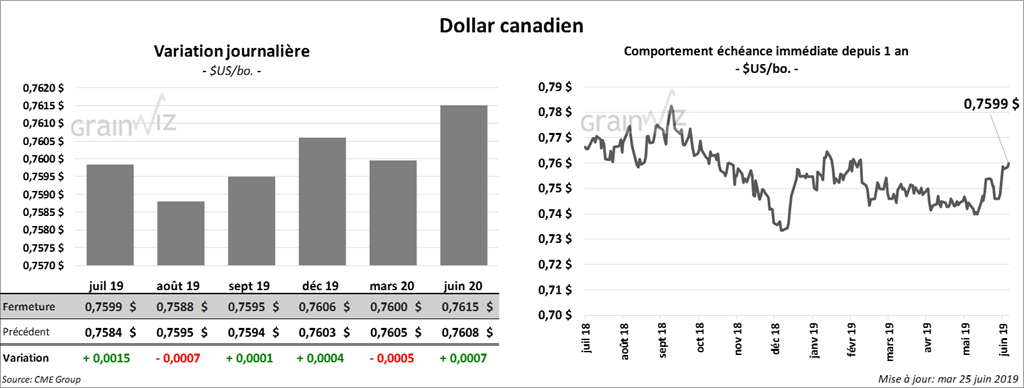

Dollar canadien

Survol par

Brugler Marketing and Management, LLC